گرچه نامزدها برنامه مشخصی در حوزه بازار سرمایه ارائه ندادهاند، اما میتوان نوع رویکردهای اقتصادی آنها را بر سه حوزه اساسی مسیر تورم، نرخ دلار و آینده برجام اثرگذار دانست. مهمترین پیامدی که سیاستهای نامزدهای مخالف دولت فعلی میتوانند در زمینه اقتصاد داشته باشند، تزریق پول به جامعه است. امری که نهتنها سرعت رشد تورم را افزایش خواهد داد، بلکه ممکن است شوکهایی را در بازار ارز ایجاد کند. تبعات این دو مساله میتواند بهطور محسوسی صنایع بورسی وابسته به کالاهای مصرفی (با توجه به رشد نرخ تورم) و کالاهای صادراتی (بهدنبال رشد نرخ دلار) را تحتتاثیر قرار دهد. هرچند بررسیها نشان میدهد این تحرکات در بلندمدت به زیان شرکتها و سهامداران آنها خواهد بود؛ اما میتواند در کوتاهمدت سودهای اسمی را به همراه داشته باشد. این در حالی است که تداوم سیاستهای فعلی، احتمالا فضای آرامتری را برای صنایع مزبور بهدنبال خواهد داشت. نگرانیها درباره پایداری برجام نیز صنایع مهمی مثل خودرو و حملونقل را که در دوره پسابرجام وضعیت بهتری پیدا کردند، متاثر خواهد کرد.

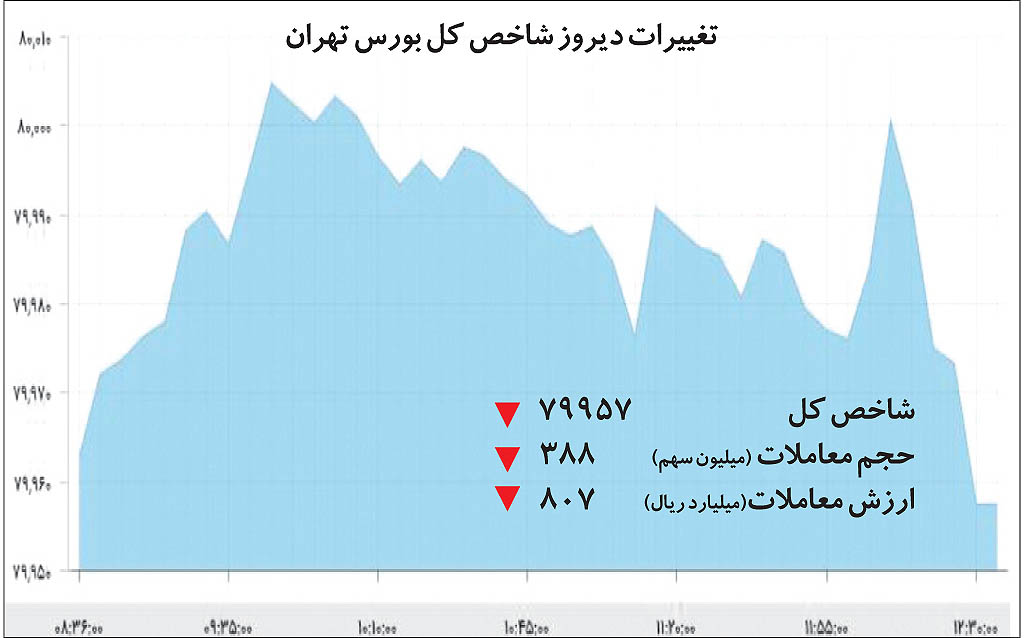

شاخص کل بورس تهران روز گذشته با افت اندک 6 واحد مواجه شد. تغییرات بسیار اندک شاخص کل در کنار کاهش محسوس حجم و ارزش معاملات به تشدید فضای تردید در هفته داغ سیاسی کشور اشاره دارد. ارزش معاملات روز گذشته بورس تهران در سطح 80 میلیارد تومان قرار داشت که در مقایسه با میانگین از ابتدای سال افت 50 درصدی را نشان میدهد. در این میان دیدگاههای متفاوتی درخصوص عملکرد بازار طی دو روز معاملاتی مانده به انتخابات ریاست جمهوری و همچنین با مشخص شدن کاندیدای منتخب در هفته آینده وجود دارد. برنامههای اقتصادی و اثر احتمالی آنها بر اقتصاد کشور بارها مورد ارزیابی کارشناسان اقتصادی مختلف قرار گرفته است. تاثیرپذیری سیاستهای اقتصادی، روابط بینالمللی و جهتگیریهای احتمالی سیاسی و اقتصادی در دولت بعد اثر خود را در معاملات بورس تهران نیز خواهد گذاشت. این موضوع فضای احتیاط را میان معاملهگران بیش از پیش افزایش داده است. گرچه برنامه کاندیداهای کنونی ریاست جمهوری همراه با جزئیات کامل بهویژه در حوزه بازار سرمایه منتشر نشده است، اما به نظر میرسد میتوان بر اساس آنچه کاندیداها در اظهارات خود طی هفتههای اخیر بیان کردهاند به چارچوب برنامه نامزدهای انتخاباتی و اثر احتمالی آن بر اقتصاد پی برد.

سرکوب یا سرکشی دوباره خودروییها؟

خودرو یکی از گروههایی است که طی سالهای اخیر توجه بسیاری را به خود جلب کرده است. این نمادها که با لیدری سهام دو خودروساز بزرگ کشور، «خودرو» و «خساپا» قابل رصد هستند بخش قابل توجهی از رشدهای خود را مدیون اجرایی شدن برجامند. وضعیت رکودی شدیدی که خودروسازان در مواجهه با تحریمهای بینالمللی و همچنین جهشهای افسارگسیخته نرخ دلار در سالهای پایانی دولت قبل به بازار ارائه دادند معاملات سهام این گروه را نیز به مسیر رکود سوق داد. روند رکودی سهام این شرکتها تا پاییز 94 ادامه یافت. در حالیکه انتظار برای اجرایی شدن برجام تا میانههای زمستان وجود داشت اما بازار میل چندانی برای خرید سهام پس از رکود نزدیک به دو ساله از خود نشان نمیداد. با این حال شاخص گروه خودرو از اوایل زمستان 94 ناگهان به مسیر صعودی بازگشت.

اخباری از اثرات مثبت رفع تحریمهای بینالمللی و شروع همکاریها با شرکای بینالمللی جرقهای بود برای توجه بازار به این نمادها که در ادامه با اخباری از تجدید ساختار مالی برخی از خودروسازان برای بهبود وضعیت مالی تشدید شد و گروه خودرو در مدت کمتر از سه ماه و تا پایان سال 94 رشد 218 درصدی را به ثبت رساند. در این میان مسیر نزولی سهام خودرویی با نوسانات زیادی مواجه بود. در برخی مقاطع با سیگنالهای تکنیکال در مسیر نزولی چند بار شاهد هجوم نقدینگی برای بازگشت به سقفهای قیمتی پایان 94 بودیم که البته نقدینگی توان مقابله با فشار فروش را نداشت و در نتیجه نزول قیمتی این نمادها ادامه یافت. در این مسیر شاهد تشکیل سقفهای مقاومتی و کفهای حمایتی در روند قیمتی نمادهای خودرویی به خصوص لیدرهای این گروه بودیم.

طی هفتههای اخیر و با اوجگیری تب و تاب سیاسی در بورس تهران، بار دیگر شاهد حرکت موج جدیدی از نقدینگی به سمت نمادهای خودرویی بودیم. این موج نقدینگی رشد قابل توجه برخی نمادهای این گروه را به دنبال داشت. با این حال در مواجهه با سطوح مقاومتی بار دیگر رشد سهام خودرویی ناکام ماند. در کنار افزایش فشار فروش در سطوح مقاومتی نگرانیهای سیاسی نیز باعث شد فشار فروش بر نمادهای خودرویی افزایش یابد. هراسی را که در میان سهامداران خودرو مشاهده میشود میتوان ناشی از انتخاب ریاست جمهوری جدید برای کشور دانست. همانطور که پیش از این اشاره شد سوخت اصلی آغاز صعود سهام خودرویی در زمستان 94 اجرایی شدن برجام بود. در شرایط کنونی نیز به نظر میرسد سهامداران این گروه از تغییر در رویه سیاستهای بینالمللی و ایجاد تنش در این حوزه بار دیگر همکاران بینالمللی صنعت خودرو کشورمان را در شرایط متفاوتی قرار دهند.

علاوه بر این مطابق با آنچه در ادامه اشاره میشود نگرانی از نوسانات نرخ دلار با تغییر دولت کنونی نیز وجود دارد. باید توجه داشت بخش قابل توجهی از قطعات اولیه تولید خودرو به خارج از کشور وابسته است. در حالیکه دولت فعلی عملکرد مناسبی در کنترل نوسانات نرخ ارز و جلوگیری از شوک ارزی در اقتصاد کشورمان داشته است احتمال فشار بر خودروییها با افزایش هزینه تولید ناشی از رشدهای افسار گسیخته نرخ ارز نیز این صنعت را تهدید میکند. نتیجه انتخابات که تا هفته آینده مشخص میشود بر معاملات گروه خودرویی نیز اثرگذار خواهد بود. گرچه انتخاب دولت فعلی بار دیگر توجه را به سمت سطوح مقاومتی و حمایتی کنونی نمودارهای قیمتی خودروییها جلب کرد و انتظار برای بهبود وضعیت بنیادی با محصولات جدید را ایجاد میکند، از سوی دیگر تصدی دولت از سوی شخص دیگری ممکن است با فشار فروش از سوی سهامداران به خصوص در روزهای نخست اعلام نتایج همراه باشد.

دغدغههای ارزی بورس تهران

نکته دیگری که با نوسانات خود سودآوری شرکتهای بورسی را دستخوش تغییر میکند، نوسانات نرخ دلار در بازار داخلی کشورمان است. نوسانات نرخ ارز مبادلهای و همچنین نرخ دلار میتواند بر روند سودآوری شرکتهای بورسی اثرگذار باشد. بسیاری از کارشناسان اقتصادی به پایین نگه داشتن مصنوعی نرخ ارز طی هفتههای اخیر با تشدید فضای سیاسی اشاره میکنند. بر این اساس انتظارات حاکم بر بازار ارز به رشد احتمالی نرخ ارز با فروکش کردن تب و تاب سیاسی اشاره دارد. در این میان شتاب تغییرات نرخ دلار موضوعی است که میتواند بر بورس تهران نیز اثرگذار باشد. یکی از نگرانیهای اصلی که در فضای کلی اقتصاد ممکن است بار دیگر به وجود آید توجه به دلار بهعنوان کالای سرمایهگذاری و سفتهبازی است. در حالیکه دولت فعلی در کنترل نوسانات و حذف این فضا از بازار ارز عملکرد مناسبی داشته، برخی از کارشناسان احتمال بازگشت فضای سفتهبازی اوایل دهه 90 شمسی و در دولت پیشین را عنوان میکنند. این موضوع با جهتگیریهای سیاسی در حوزه بینالمللی و برخی از سیاستهای تورمزایی که کاندیداها عنوان میکنند، قابل توجیه است.

بر این اساس گرچه در نگاه اول رشد نرخ دلار میتواند به سودآوری شرکتهای بورسی کمک کند اما نگاه سرمایهگذاری به دلار، نهتنها نمیتواند بهعنوان عامل محرک بورس تهران باشد بلکه هجوم نقدینگی به سمت این بازار میتواند بازار ارز را بهعنوان رقیبی برای بورس تهران معرفی کند. در اینخصوص در سالهای نهچندان دور و در شرایطی که عموم جامعه در صدد سرمایهگذاری در دلار بودند، بعضا حرکت معکوس نرخ ارز و بورس تهران را شاهد بودیم. بر این اساس جابهجایی دولت احتمال رشد دلار با شتاب بیشتر را فراهم میکند. در این میان علاوه بر احتمال نگاههای سرمایهگذاری به ارز باید به این موضوع توجه داشت که جهش نرخ ارز احتمالا از تورم بالا حاصل خواهد شد.

ادامه کار دولت فعلی احتمالا با ادامه سیاستهای کنونی همراه خواهد شد. در این شرایط نیز انتظار برای رشد نرخ دلار و اثر مثبت آن بر بورس تهران وجود خواهد داشت. همانطور که اشاره شد تفاوت در حرکت نرخ ارز در دولت بعد در شتاب رشد خواهد بود. شتاب بالای رشد نرخ دلار گرچه در ابتدا با واکنش مثبت سرمایهگذاران از شرکتهای کالایی همراه خواهد شد اما ادامه رشد دلار مسیر معکوسی را رقم خواهد زد و احتمال کاهش ارزش سرمایهگذاریهای ریالی ممکن است سرمایههای بیشتر را به سمت دلار جذب کند.

نوسانات تورم در دولت بعد

دولت فعلی در حالیکه تورم را در نرخهای بالا (حدود 40 درصد) تحویل گرفت با سیاستهای خود موفق به مهار آن شد (به کمتر از 10 درصد). مهار تورم با کنترل سرعت گردش پول در اقتصاد کشورمان امکانپذیر شد. در حالیکه نقدینگی پارکشده در بانکها با نرخهای سود سالانه مسیر صعودی را تجربه کردند، تلاش برای کاهش سرعت گردش پول باعث شد که در اقدامی مثبت تورم کاهش یابد. تغییر سیاستهای اقتصادی دولت فعلی با دولتی جایگزین میتواند موج تورم دیگری را برای اقتصاد به همراه داشته باشد. در اینخصوص میتوان به برنامههای کاندیداهای فعلی برای افزایش میزان یارانهها و پمپاژ نقدینگی تازه به اقتصاد اشاره کرد. گرچه همچنان منابع این یارانهها مشخص نیست (از نظر کارشناسان پرداخت این یارانهها امکانپذیر نیست) اما باید توجه کرد که سیاستهای موردنظر سیاستگذار اقتصادی میتواند بر انتظارات اثرگذار باشد. به این ترتیب احتمال آغاز رشد تورم وجود دارد. کارشناسان اقتصادی احتمال رشد تورم با وجود ادامه کار دولت کنونی را نیز محتمل میدانند. با این حال میزان نرخ تورم و شتاب رشد آن عاملی اثرگذار خواهد بود.

تزریق مستقیم نقدینگی به اقتصاد کشورمان بار دیگر میتواند افسار تورم را رها کرده و دستاوردهای کاهش نرخ تورم را از بین ببرد. جهشهای نرخ تورم گرچه برای شرکتهای بورسی که فروش محصولات وابسته به تورم دارند، رشد مبالغ فروش را به دنبال دارد اما باید دو نکته مورد توجه قرار گیرد. نخست اینکه تورم حاصلشده همانگونه که رشد سودآوری اسمی شرکتهای بورسی را به دنبال دارد. نکته دیگر حرکت به سمت دلار به منظور حفظ ارزش سرمایه است. تورم میتواند به بازدهی اسمی سهام منجر شود، با این حال سرمایهگذاران حرفهای به این موضوع واقفند که بیش از بازدهی اسمی آنچه اهمیت خواهد داشت، بازدهی واقعی خواهد بود.

دوراهی انتخابات و بورس

باید در نظر داشت یا دولت فعلی به مسیر خود ادامه خواهد داد یا باید در انتظار تشکیل دولت جدید بود. در این شرایط میتوان سناریوهای مختلفی را برای روند قیمتی بورس در نظر گرفت. ادامه کار دولت فعلی احتمالا نوسانات شدیدی را برای بازار به همراه نداشته باشد. البته در این میان برخی به احتمال هیجانات دوباره در سهام برخی از گروهها مانند خودرو و ایجاد نوسانات دوباره اشاره میکنند. در این میان قدرت نقدینگی بالایی برای عبور از سقفهای مقاومتی پیشین مورد نیاز خواهد بود. این فضا ممکن است به دیگر گروهها نیز منعکس شود و فضای مثبت کوتاهمدتی را برای بورس شاهد باشیم.

با این حال به این نکته باید توجه کرد که سطوح بالای قیمتها پس از رشدهای اخیر سهام (طی هفتههای گذشته) و مقاومت مرز 80 هزار واحد برای شاخص است که احتمال رشدهای ادامهدار را منتفی خواهد کرد. درخصوص دیگر گروهها مانند کالاییها بهنظر میرسد بهتدریج با برداشته شدن فشار سیاسی بر دلار باید در انتظار رشد تدریجی دلار بود که احتمالا رشد نرخ ارز واکنش مثبت معاملهگران به سهام شرکتهای کالایی را به دنبال خواهد داشت. البته از سوی دیگر باید به نوسانات بازارهای جهانی نیز توجه کرد که طی هفتههای اخیر چندان وضعیت مناسبی را نداشتهاند. درخصوص بازار مسکن و صنایع وابسته نیز امید به تحقق بودجههای عمرانی و همچنین رونق نسبی بازار مسکن در مقایسه با سالهای گذشته وجود دارد که میتواند محرک تقاضا در این صنایع باشد.

انتخاب جناح رقیب دولت، ممکن است نگرانیهایی را درباره حفظ برجام بهعنوان دستاورد دولت فعلی ایجاد کند و این نگرانی فشار را بر سهام خودرویی افزایش دهد. این فضا میتواند در کل بورس تهران اثرگذار باشد. از دیگر شوکهای تغییر دولت کنونی میتواند توجه بیشتر سرمایهگذاران به دلار باشد. پایان شوک بورسی در روزهای بعد از قطعیشدن نتیجه انتخابات، احتمالا توجه را به سمت دلار و تورم جلب میکند. بر این اساس ممکن است توجه بیشتری به سمت گروههای کالایی و وابسته به تورم جلب شود. این موضوع تا جایی ادامه خواهد یافت که نگاه سرمایهگذاری به سمت دلار تقویت نشود زیرا در این حالت ممکن است خود دلار رقیبی برای شاخص بورس باشد. مشکلات زیادی که در ساختار بانکی وجود دارد عاملی است که خود بر سایر متغیرها از جمله مسکن طی سالهای اخیر اثرگذار بوده است. باید توجه داشت هرگونه اشتباه در اتخاذ سیاستهای اقتصادی میتواند هشداری برای سیستم بانکی باشد و عدم ارائه سیاستهای کنترلی بجا، میتواند به بدنه بانکها و به دنبال آن اقتصاد ضربه وارد کند.

دنیای اقتصاد