گروه بورس براساس پیشبینی قیمت محصولات سه صنعت اصلی بورس شامل شیمیایی، فلزات اساسی و کانههای فلزی در بازارهای جهانی به بررسی وضعیت سوددهی این صنایع در بورس اوراق بهادار کشورمان طی چهار سال آینده پرداخته است.

سه گروه یادشده، حدود 40 درصد ارزش بازار سرمایه کشور را به خود اختصاص دادهاند و بخش عمدهای از محصولات آنها در بازارهای خارجی عرضه میشود.این بررسی براساس وابستگی شاخص کل بورس ایران به شاخص قیمت کالاهای صادراتی صورت گرفته است که شاخص اخیر خود به قیمت کالا در بازارهای جهانی و قیمت دلار در بازار وابسته است.البته پیشبینیهای صورتگرفته درصورت ثبات در پارامترهای داخلی، از قدرت اتکا برخوردار خواهد بود.به این ترتیب در سال آینده برای گروه فلزات اساسی و کانههای فلزی، کاهش و برای گروه شیمیایی افزایش قیمت محصولات پیشبینی میشود. دو گروه اول بهمنظور حفظ سوددهی نیازمند افزایش میزان فروش و اجرای طرحهای توسعهای هستند و گروه شیمیایی نیز بهدلیل افزایش قیمتهای جهانی محصولات و رفع تحریمها از اقبال برخوردار خواهند بود؛ بنابراین با توجه به تاثیرگذاری بالای گروه شیمیایی بر روند شاخص کل بورس، صعود این شاخص در سال آینده دور از انتظار نخواهد بود.

آینده بزرگان بورس چگونه خواهد بود؟

گروه بورس- بهزاد بهمننژاد: شرکتهای تولیدکننده، عموما از مهمترین و تاثیرگذارترین نمادهای فعال در بورس تهران به شمار میآیند؛ در این میان، بخش عمدهای از محصولات این شرکتها به صورت کالاهای صادراتی عرضه میشود و یا حتی عرضه آنها در داخل نیز در بسیاری از موارد بر اساس قیمت جهانی محصولات ارزشگذاری میشوند. به این ترتیب احساس میشود رابطهای بین سوددهی شرکتهای تولیدی در بورس و قیمت جهانی محصولات آنها وجود داشته باشد. در این بین، سه گروه محصولات شیمیایی، فلزات اساسی و کانههای فلزی بیشترین اثرپذیری را از قیمتهای جهانی دارند.

بهمنظور بررسی کمی این رابطه، ضریب همبستگی (این ضریب رابطه بین دو نوع داده را نشان میدهد و هر چه به یک نزدیکتر باشد نشاندهنده وابستگی بیشتر دو داده است) بین شاخص هر یک از سه گروه یادشده با شاخص قیمت کالاهای صادراتی محاسبه شده است (جدول 1). شاخص قیمت کالاهای صادراتی، سبدی مشخص از کالاهای صادراتی ایران را شامل میشود که بر حسب قیمت دلار در بازار آزاد تعیین میشود؛ به عبارت دیگر، قیمت جهانی کلیه کالاهای صادراتی در قیمت دلار آزاد ضرب شده و تغییرات شاخص قیمت کالاهای صادراتی را نشان میدهد که البته سهم هر یک از کالاها در تعیین شاخص با توجه به میزان صادرات آنها تعیین میشود و یکسان نیست.

بهطور مشابه، ضریب همبستگی میان شاخص کل بورس و شاخص قیمت کالاهای صادراتی محاسبه و برابر 84/0 شد. وابستگی شاخص کل بورس به شاخص قیمت کالاهای صادراتی دور از انتظار نبود، زیرا سه گروه یادشده حدود 40 درصد ارزش بازار سرمایه را به خود اختصاص دادهاند که رابطه نزدیک آنها با شاخص قیمت کالاهای صادراتی، وابستگی شاخص کل را نیز دیکته میکند. به این ترتیب، با داشتن ضرایب همبستگی میتوان آینده این صنایع را بر اساس تغییرات قیمتهای جهانی پیشبینی کرد.

فلزات اساسی

قیمت محصولات این گروه عموما وابسته به قیمتهای جهانی مواد خام است که یا بهطور مستقیم با توجه به قیمت جهانی ضرب در قیمت دلار آزاد تعیین میشود و یا برای محاسبه آن فرمولی وجود دارد که در آن قیمت جهانی بهطور غیرمستقیم وارد شده است. بر این اساس، میزان فروش محصولات شرکتهای این گروه بر اساس گزارشهای مالی منتهی به سال 1391 محاسبه شده تا سهم هر یک از آنها بر میزان سودآوری این گروه تعیین شود (شکل 1). در اینجا فرض میشود کلیه محصولات آهنی به یک اندازه و با توجه به قیمت جهانی فولاد تغییر میکنند و این مساله بهطور مشابه برای کلیه محصولات مسی، آلومینیومی، سربی و... وجود دارد. به عنوان مثال، فرض شده است که با تغییر قیمت جهانی مس، قیمت کاتد و مفتول مسی به اندازه تغییرات قیمت جهانی مس ضرب در قیمت دلار آزاد تغییر خواهند کرد و در نتیجه همگی به عنوان مس در نظر گرفته شدهاند.

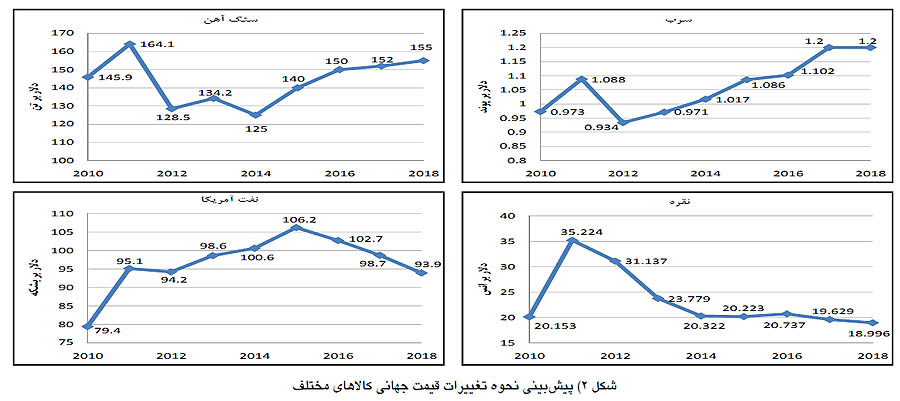

براساس تحلیلهای انجام شده، قیمت کالاهای مختلف شامل فولاد، مس، آلومینیوم، سرب، روی و نقره که تولیدات شرکتهای گروه فلزات (آهنی و غیرآهنی) را شامل میشوند تا سال 2018 پیشبینی شده است (شکل 2). حال میتوان آینده این گروه را با توجه به قیمتهای جهانی و ثبات احتمالی قیمت دلار در محدوده 3 هزار تومانی پیشبینی کرد. در واقع، با توجه به عدم تغییر قیمت دلار، تنها عامل تغییر نرخ فروش محصولات این گروه قیمتهای جهانی خواهد بود. اگر رابطه ساده زیر برای میزان سودآوری شرکتها برقرار باشد:

سود = کلیه هزینهها – (قیمت فروش محصولات ضربدر میزان فروش)

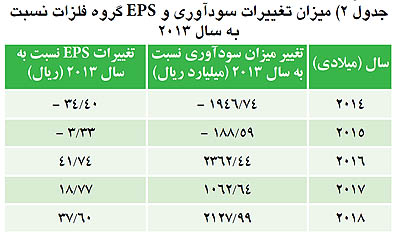

با فرض ثابت ماندن کلیه هزینهها و میزان فروش، تنها عامل تغییرات سودآوری قیمت فروش محصولات خواهد بود. در واقع اگر قیمت فروش محصولات به اندازه x∆ تغییر کند، سودآوری به اندازه «x∆ ضربدر میزان فروش» افزایش یا کاهش مییابد که کاملا وابسته به x∆ است. حال اگر میزان تغییرات سودآوری، بر تعداد سهام این گروه تقسیم شود، تغییرات EPS یا سود به ازای هر سهم محاسبه خواهد شد. حال اگر برای این گروه میزان تغییرات قیمت فولاد، مس، آلومینیوم، سرب، روی و نقره بر اساس قیمتهای جهانی در میزان تولید هر یک ضرب شود، مقدار تغییرات EPS 4/3 تومان کاهش خواهد یافت (جدول 2). بر این اساس، در سال آینده با توجه به پیشبینی کاهش قیمت فولاد انتظار میرود محصولات این گروه با افت قیمت مواجه شوند. به این ترتیب، اگر میزان فروش این شرکتها افزایش پیدا نکند یا طرح توسعهای در آنها به بهرهوری نرسد، این شرکتها با کاهش میزان سودآوری مواجه خواهند بود.

برخی مفروضات دیگر در بررسی گروه فلزات عبارت است از:

• تعداد کلیه سهام این گروه با توجه به گزارش عملکرد بازار اوراق بهادار (بولتن) در آذرماه 1392 لحاظ شده که برابر 56599 میلیون سهم است. به این ترتیب، فرض شده است که در کلیه سالهای آتی این تعداد سهم تغییر پیدا نکند که با توجه به احتمال عرضههای جدید یا افزایش سرمایه توسط شرکتهای این گروه، این رقم میتواند تغییر یابد.

• قیمت دلار برابر 3000 تومان در نظر گرفته شده است. تغییر قیمت دلار در بازار آزاد باعث ایجاد خطا در این پیشبینیها میشود که البته تغییرات اندک قابل چشم پوشی است.

• قیمتهای جهانی تنها عامل تغییر قیمت محصولات فرض شده است، در حالی که ممکن است میزان عرضه و تقاضا در بازار داخلی منجر به تغییراتی متفاوت با آنچه در بازار جهانی رخ داده است شود. اما با توجه به آنکه اثرپذیری تمامی محصولات از قیمتهای جهانی یکسان در نظر گرفته شده، میتوان از این اثر نیز چشمپوشی کرد.

• در این محاسبات برخی محصولات جانبی و همچنین سهم شرکتهای سرمایهگذاری در این گروه لحاظ نشده است که البته مورد اول چندان اثرگذار نیست، اما شرکتهای سرمایهگذاری که ممکن است مالکیت سهام شرکتهای خارج از بورس را داشته باشند میتوانند بر میزان سودآوری این گروه موثر باشند. این امر با توجه به عدم دسترسی به اطلاعات شرکتهای خارج از بورس در نظر گرفته نشده است.

• برای تعیین میزان فروش محصولات از گزارشهای مالی منتهی به سال 91 استفاده شده و فرض بر این بوده است که در سال 92 نیز میزان فروش تغییر چندانی نکرده باشد. با توجه به عدم رشد اقتصادی یا تولید ناخالص ملی چنین فرضی میتواند صحیح باشد.

• در محاسبه میزان سودآوری، کلیه هزینهها ثابت در نظر گرفته شده است، در حالی که ممکن است در سالهای آتی هزینههای تولید در شرکتهای این گروه افزایش یابد. به عنوان مثال، اجرای مرحله دوم هدفمندی یارانهها یکی از این عوامل افزایش هزینههای تولید است.

• تغییرات EPS محاسبه شده مربوط به کل صنعت است؛ به عبارت دیگر، میانگینی از این گروه را نشان میدهد، حال آنکه هر شرکت تغییرات سود به ازای هر سهم متعلق به خود را خواهد داشت که حتی ممکن است برخلاف کل صنعت، افزایشی نیز باشد.

گروه کانههای فلزی

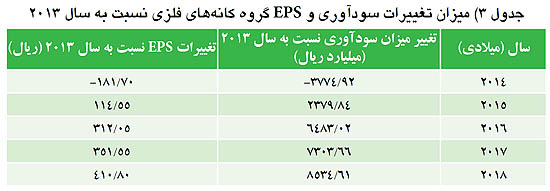

دو شرکت تولیدکننده سنگآهن، معدنی و صنعتی گل گهر و معدنی و صنعتی چادرملو به ترتیب با نمادهای «کگل» و «کچاد» در این گروه فعالیت میکنند که بیش از 75 درصد ارزش بازار گروه را به خود اختصاص دادهاند. بر این اساس، بهمنظور بررسی رشد گروه کانههای فلزی تنها دو نماد یادشده که نقش تعیین کنندهای بر شاخص گروه دارند به عنوان متغیر در نظر گرفته شدهاند. مشابه قبل، قیمتهای جهانی معیار تغییرات قیمت فروش محصولات در این گروه برشمرده میشوند. در واقع، اگر «کچاد» و «کگل»، بزرگ ترین تولیدکنندگان سنگآهن، به عنوان نماینده کل گروه در نظر گرفته شوند میتوان تغییرات قیمت سنگآهن را تنها عامل موثر بر سودآوری شرکتها قلمداد کرد. مانند گروه فلزات اساسی، تغییرات قیمت جهانی سنگآهن (شکل 2) تا سال 2018 پیشبینی شده است که دوباره با فرض ثابت ماندن کلیه هزینهها و میزان فروش میتوان تغییرات EPS را محاسبه کرد (جدول 3). در اینجا با در نظر گرفتن دلار 3 هزار تومانی مقدار EPS این صنعت برای سال 2014 حدود 2/18 تومان کاهش خواهد یافت. بنابراین، اگر میزان فروش این شرکتها در سال آینده ثابت باقی بماند احتمالا با مشکلاتی مواجه خواهند شد. با این حال امید است افزایش صادرات محصولات سنگآهنی منجر به جبران زیان ناشی از کاهش قیمتهای جهانی شود.

سایر مفروضاتی که برای این گروه در نظر گرفته شده تقریبا مشابه گروه فلزات اساسی است که از بیان مجدد آن خودداری میشود. همچنین، تعداد سهام این صنعت حدود 20776 میلیون در نظر گرفته شده است. از سوی دیگر، یکی از نکات مهم برای این گروه نهایی نشدن دقیق نرخ بهره مالکانه تاکنون است که در قسمت هزینههای تولید این صنعت وارد خواهد شد و در نتیجه فرض این گزارش، مبنی بر عدم تغییر هزینههای تولید را با شبهه مواجه خواهد کرد.

گروه محصولات شیمیایی

پتروشیمیها بزرگترین صنعت فعال در بورس هستند و در بخش صادراتی کشور بیشترین سهم را به خود اختصاص دادهاند. تنوع و گستردگی محصولات پتروشیمی امکان قیمت گذاری دقیق محصولات و پیشبینی آن را بسیار دشوار میکند که در این مقال نمیگنجد. با این حال میتوان به صورت کیفی روند تغییرات قیمت و اثر آن بر میزان سودآوری شرکتهای پتروشیمی را بررسی کرد.

با توجه به آنکه بیشتر محصولات پتروشیمی از نفت و مشتقات آن به دست میآیند میتوان تغییرات شاخص قیمت نفت را به عنوان نماینده تغییرات قیمت محصولات این گروه در نظر گرفت. در این رابطه، اداره اطلاعات انرژی آمریکا (IEA) پیشبینی کرده است میزان تقاضا برای نفت در سال 2014 با توجه به رشد اقتصاد جهانی، افزایش خواهد یافت. بر اساس این پیشبینی، تقاضای نفت، با افزایش 3/1 میلیون بشکهای به 5/92 میلیون بشکه در روز خواهد رسید. به این ترتیب، انتظار میرود تقاضا برای محصولات پتروشیمی نیز افزایش داشته باشد که رشد قیمتی آنها را به همراه دارد.

همچنین، با توجه به پیشبینیهای انجام شده نرخ فروش نفت آمریکا تا سال 2018 تخمین زده شده است (شکل 2). همانطور که در این پیشبینی نیز مشاهده میشود، روند قیمت نفت تا سال 2015 افزایشی خواهد بود که تاثیر بسزایی بر محصولات پتروشیمی نیز خواهد داشت. بر این اساس، انتظار میرود تغییر قیمت محصولات برای گروه محصولات شیمیایی منجر به افزایش سودآوری آنها شود.

به عنوان مثال، پلی پروپیلن و مشتقات آن یکی از مهمترین محصولات گروه پتروشیمی است. طی کنفرانسی در پایان ماه ژانویه تحت عنوان «پلی پروپیلن و مشتقات آن» که از سوی کنفرانس کسب وکار آمریکا (American Business Conferences) برگزار شد، پیشبینیها حاکی از افزایش تقاضا برای این محصولات است. بر اساس این گزارش، بهمنظور تامین مازاد تقاضا باید میزان تولید پلی پروپیلن تا سال 2015 حدود 2 میلیون تن در سال افزایش یابد.

همچنین، در این صنعت علاوهبر افزایش قیمت محصولات، بحث رفع تحریمها و اجرای طرحهای توسعهای مطرح است که باعث افزایش میزان فروش و در نتیجه بهبود سودآوری آنها خواهد شد. از سوی دیگر، افزایش نرخ خوراک گازی به حداقل 15 سنت طی هفته گذشته منجر به افزایش هزینههای تولید این گروه میشود، اما باید توجه داشت که آزادسازی قیمت محصولات این گروه و سایر عوامل بیان شده میتواند این مساله را جبران کند.

نتیجهگیری

بر اساس بررسی فوق باید گفت رابطه مستقیمی میان شاخص کل بورس، گروه فلزات اساسی، کانههای فلزی و محصولات شیمیایی با شاخص قیمت کالاهای صادراتی وجود دارد. در واقع، شاخص کالاهای صادراتی خود به دو پارامتر قیمت کالاهای جهانی و قیمت دلار در بازار آزاد وابسته است. بر این اساس، با توجه به ثبات قیمت دلار در محدوده 3 هزار تومان تنها عامل موثر بر این شاخص، قیمتهای جهانی است. به این ترتیب، پیشبینیها نشان میدهند در سال آینده قیمت محصولات برای گروههای فلزات اساسی و کانههای فلزی کاهشی، اما برای گروه پتروشیمیها افزایشی است. بنابراین، دو گروه اول بهمنظور جلوگیری از کاهش سوددهی مستلزم افزایش میزان فروش و اجرای طرحهای توسعهای هستند. از سوی دیگر، گروه محصولات شیمیایی هم از منظر افزایش قیمت محصولات و هم از منظر اجرای طرحهای توسعهای و افزایش میزان فروش با توجه به رفع تحریمها شانس بیشتری برای بهبود سودآوری دارند. در نهایت، پیشبینی میشود شاخص کل که به شدت تحت تاثیر این گروهها است با توجه به اثرگذاری بیشتر پتروشیمیها بر آن، در سال آینده مسیر صعودی را در پیش داشته باشد.

لینک مطلب:

https://www.eranico.com/fa/content/20367