بررسیهای انجام شده نشان میدهد در حال حاضر، سطح «نرخ سود» در یکی از بازارهای رسمی به حدود 29 درصد رسیده است. این نرخ، براساس روند معاملات خرید و فروش اوراق خرید وام مسکن در بازار سهام کشور تعیین شده است.

عرضه و تقاضای اوراق در این بازار موجب شده که اوراق مربوط به وام 45 میلیون تومانی، در حال حاضر به قیمت 8 میلیون تومان مبادله شود. با استفاده از این اوراق، مشتریان میتوانند دو وام «خرید» و «جعاله» با مجموع ارزش 45 میلیون تومان دریافت کرده سپس به مدت 12 سال، مبالغ اقساط مربوط به این وامها را بازپرداخت کنند. محاسبه نرخ بازدهی داخلی با استفاده از قیمت اوراق و مبلغ و مدت زمان بازپرداخت اقساط آنها، نشان میدهد که نرخ سود وجوه وامگرفتهشده با استفاده از این شیوه، معادل 9/28 درصد است. این موضوع از آن جهت دارای اهمیت است که تعیین قیمت در این بازار، کاملا بر اساس مکانیزم عرضه و تقاضا صورت میگیرد و به همین دلیل، میتوان نرخهای موجود در آن را نرخ سود در یک بازار رقابتی در کشور به شمار آورد. در بازارهای کشورهای توسعهیافته راههای متعددی برای تخمین نرخ سود اسمی وجود دارد، اما در ایران به دلیل سیاستهای دستوری سرکوب مالی، نرخهای سود اعلامشده با نرخهای بازار تفاوتهای زیادی دارد.

کشف سود بانکی؛ چگونه؟

گروه بازار پول: در بازارهای کشورهای توسعهیافته برای تخمین نرخ سود اسمی راههای متفاوتی وجود دارد. در ایران با توجه به سیاستهای سرکوب مالی و تعیین دستوری نرخ سود، نرخهای سود اعلام شده با نرخهای بازار تفاوتهای زیادی دارد. بررسی انجام شده بهمنظور تخمین نرخ سود در بازار نشان میدهد در حال حاضر، سطح این نرخ در یکی از بازارهای رسمی کشور به حدود 29 درصد رسیده است. نرخ کشف شده در نتیجه روند، قیمتهای اوراق خرید وام مسکن است. بر اساس آخرین آمارها، متقاضیان 8 میلیون تومان را برای خرید اوراق مربوط به دو وام خرید و جعاله به ارزش مجموع 45 میلیون تومانی میپردازند سپس به مدت 12 سال، مبالغ اقساط مربوط به این وامها را بازپرداخت میکنند. محاسبات صورتگرفته نشان میدهد در حال حاضر با توجه به مبالغ اقساط این وامها، نرخ بازدهی داخلی با توجه به شرایط فعلی این اوراق، به 9/28 درصد رسیده است. این موضوع از آن جهت اهمیت دارد که این بازار، یکی از بازارهایی است که تعیین قیمت در آن، کاملا بر اساس مکانیزم عرضه و تقاضا صورت میگیرد و به همین دلیل، میتوان نرخهای موجود در آن را نرخ سود در یک بازار رقابتی در کشور به شمار آورد.

تعیین قیمت پول در یکی از بازارها

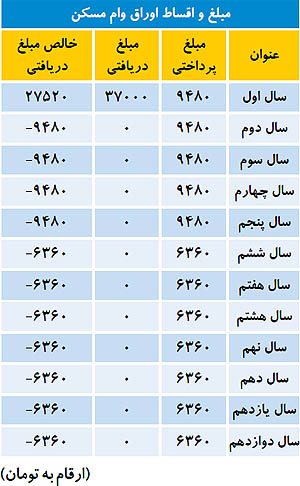

گزارشهای اخیر حاکی از این است که قیمت اوراق خرید وام 45 میلیون تومانی مسکن، هماکنون در بورس به 8 میلیون تومان رسیده است. قیمت این اوراق در بورس با استفاده از سازوکار عرضه و تقاضا تعیین میشود. با توجه به ساختار این بازار میتوان با توجه به قیمت اوراق و همچنین اقساط وام در نظر گرفته شده، نرخ سود را محاسبه کرد؛ زیرا در این بازار قیمتی که خریداران و فروشندگان روی آن به توافق رسیدهاند، مشخص است و از این کانال میتوان به سطح تعیین شده برای قیمت پول دست یافت. برای محاسبه این موضوع، ابتدا باید مروری بر شرایط این اوراق، مبلغ پرداختی و اقساط آنها انجام شود. بر اساس گزارشها، با استفاده از این اوراق میتوان دو وام، یکی با ارزش 35 میلیون تومان (برای خرید) و دیگری به قیمت 10 میلیون تومان (برای تعمیر یا جعاله) دریافت کرد. وام نخست، به مدت 12 سال و با اقساط ماهانه 530هزار تومانی بازپرداخت میشود و بازپرداخت مبلغ وام دوم نیز، طی 5 سال و با اقساط ماهانه 240 هزار تومانی انجام میشود. این موضوع نشان میدهد که برای وام نخست، خریدار باید تا مدت 12 سال، سالانه 6 میلیون و 360 هزار تومان بازگرداند. در خصوص وام دوم نیز، بازپرداخت سالانه 2 میلیون و 880 هزار تومان به مدت 5 سال تعهد میشود. بنابراین، به صورت خلاصه میتوان گفت خریدار این اوراق که متقاضی وام است، در ابتدای کار، یک وام 45 میلیون تومانی را به قیمت 8 میلیون تومان خریداری میکند؛ به این معنا که به صورت خالص، 37 میلیون تومان نصیب او میشود. بنابراین مبلغ خالص دریافتی 37 میلیون تومان است. او متعهد میشود که در عوض این 37 میلیون تومان، تا 5 سال سالانه 9 میلیون و 240 هزار تومان به بانک بازگرداند و از سال ششم تا دوازدهم نیز (به مدت هفت سال) سالانه 2 میلیون و 880 هزار تومان بازپرداخت کند. با تبدیل ارزش آتی این مبالغ به ارزش فعلی، میتوان محاسبه کرد که «نرخ بازدهی درونی» مورد انتظار، چه میزان بوده است. این محاسبات، بیانگر این است که در حال حاضر، نرخ بازدهی داخلی یا به عبارت دیگر نرخ سود در بازار خرید و فروش اوراق خرید وام مسکن، معادل 9/28 درصد است.

کشف نرخ سود با «نرخ بازدهی داخلی»

نرخ بازده داخلی یکی از روشهای استاندارد برای ارزیابی طرحهای اقتصادی است. در این روش تلاش میشود تا جریان نقدینگی با نرخ بازگشت نامعلومی به نرخ کنونی تنزیل داده شوند. بنیان این روش بر این محاسبه قرار دارد که با توجه به هر نرخ بازدهی، یک مبلغ مشخص در زمان آینده، در حال حاضر چه ارزشی دارد. در محاسبه نرخ بازده داخلی، مبلغ همه دریافتیها و پرداختیها طی سالهای آینده، به «ارزش فعلی» تبدیل شده و سپس مجموع جریان وجوه (با مقادیر مثبت و منفی)، معادل صفر قرار داده میشود. به عبارت دیگر درآمدهای تنزیل شده در طول دوره بازگشت سرمایه با هزینههای تنزیل شده در همین دوره برابر قرارداده میشوند و بر این اساس نرخ بازگشت نامعلوم، تعیین میشود. به این ترتیب، مقدار همه دریافتیها، با مجموع پرداختیها معادل میشود. با تشکیل این معادله، میتوان نرخ بازده داخلی را محاسبه کرد. به عنوان مثال، محاسبات انجام شده حاکی از این است که نرخ بازدهی داخلی، در خرید اوراق 37 میلیون تومانی با پرداخت سالانه 9480 هزار تومان در پنج سال نخست و 6360 هزار تومان در هفت سال بعدی، معادل 9/28 درصد است. این موضوع به این معنا است که اگر مبلغ همه اقساط دوازده ساله، با نرخ بازدهی در نظر گرفته شده یعنی نرخ 9/28، به ارزش فعلی «تنزیل» شوند، مجموع مبلغ همه این اقساط در زمان حاضر معادل 37 میلیون تومان خواهد بود.

تجربه ما و دنیا

در بانکداری دنیا، نرخهای بهره نه به صورت دستوری بلکه از تعامل نیروهای عرضه و تقاضا در بازار و تحت کنترل مقامات پولی شکل میگیرند. در چنین سیستمهایی نرخهای بهره به صورت ثابت و متغیر فعال بوده و امکان عقد قرارداد با نرخهای ثابت و متغیر به صورت آزاد وجود دارد. در حالی که در اقتصاد ایران، روش و فرآیند تعیین نرخهای سود بانکی با روشهای تعیین نرخ در بانکداری متعارف متفاوت بوده و با ملاحظه بازدهی اقتصادی در بخش واقعی، قطعی شده و در مراحل اولیه به جهت دولتی بودن سیستم، با نگاه حمایتی از بخشهای اقتصادی و همچنین با توجه به شاخصهای کلی اقتصادی (مانند تورم و...) به صورت دستوری توسط شورای پول و اعتبار تعیین میشد. بنابراین نرخهای تعیین شده به دلیل ماهیت خاص خود از توانایی لازم برای برقراری تعادل بین عرضه و تقاضا و وجوه برخوردار نبوده و هیچ تضمینی وجود ندارد که نرخ سود تعیین شده از فرآیند مذکور نرخ تعادلی اقتصاد باشد.

مدلی برای کشف نرخ سود

بازار اوراق مسکن میتواند مدلی برای کشف نرخ سود باشد، زیرا در این بازار که مبتنی بر نیاز مصرفی است عرضه و تقاضا یکدیگر را به طور مستقیم ملاقات کرده و به دلیل شیوه بازپرداخت، نرخ سود پرداختی بازتابی از انتظارات مصرفکننده است. به بیان ساده، خریداران با علم به نیازی که دارند، اقدام به خرید اوراق میکنند. در صورتی که ارزش اوراق متناسب با انتظار خریداران نباشند، میزان تقاضا کاهش مییابد. رفتاری که اگر ادامهیابد، بر قیمت نهایی اوراق نیز اثر میگذارد. البته ممکن است این انتقاد مطرح شود که اندازه بازار به میزانی نیست که بتوان معادلات رخداده در آن را به کل اقتصاد تعمیم داد، اما این بازار مقیاسی از وضعیت کنونی اقتصاد ایران است. درواقع، ارزش تسهیلات در زمینه مسکن با نرخی نزدیک به 30 درصد نیز با صف متقاضیان روبهرو است.

انتقاد دیگر نیز که میتواند به این مدل وارد باشد حبابی بودن بازار است. گرچه در این خصوص پارامتر مشخصی وجود ندارد، اما روند جاری نشان میدهد کماکان ارزش معاملات روز حکایت از آن دارد که مصرفکنندگان حاضرند در نرخهای کنونی هم اقدام به تهیه اوراق کنند. آخرین آمار معاملاتی از این اوراق در روز گذشته نشان از آن دارد که حجم معاملات از 137 میلیارد تومان گذشته است.

علاوه بر این مدل، الگوی دیگری که در زمینه نرخ سود محاسبه میشود ارزش اجاره به قیمت ملک است. برابر آخرین گزارشهای مرکز آمار، این نسبت در حال حاضر نزدیک به 5/4 تا 5 درصد است. بنابراین نرخ سود واقعی در این دامنه برآورد میشود. با احتساب نرخ تورم انتظاری 25 درصدی و سطح 5 درصدی سود واقعی استخراج شده از سوی مرکز آمار (با استفاده از نسبت هزینه اجاره به قیمت ملک) نرخ سود اسمی در حدود 5/29 تا 30 درصد برآورد میشود؛ بنابراین از این مسیر هم نرخ سود درحالحاضر در دامنههای بالاتری قرار میگیرد. این در حالی است که نظام بانکی در آخرین مصوبه اقدام به محدود کردن نرخ سود تا سقف 22 درصد کرده است. در کنار این ملاحظات، کارشناسان به سیاستگذاران پولی پیشنهاد میدهند از طریق بازار بین بانکی یا بازار سرمایه اقدام به انتشار اوراق مشارکت در سررسیدهای مشخص کنند. رقم پرداختی برای اوراق در مقایسه با ارزش تعیینشده کمک میکند نرخ سود واقعی که متناسب با انتظار بازار است کشف شود. تجربه دنیا نیز نشان میدهد در تنظیم و اجرای سیاستهای کلان، ازجمله سیاست پولی، باید ترکیب متوازن و با ثبات نرخهای بهره، ارز و تورم به صورت هماهنگ و در آرایشی ماندگار و با دوام در میانمدت تامین شود. بیتوجهی به توازن و ترکیب متناسب این نرخها، اقتصاد ملی را در فرآیند عدم تعادل قرار میدهد که تثبیت بخش مالی را به زیان بخش واقعی و به سود واسطهگریهای دلالمنشانه زودنگر برهم میزند. در آرایش متوازن این نرخها، بالاتر بودن نرخ بهره نسبت به تورم، یکی از شروط لازم برای مولد بودن اقتصاد ملی تلقی میشود.

درمجموع، نرخهای سود بهصورت دوجانبه در اقتصاد عمل میکند: از یک طرف افزایش زیاد این نرخها بدون توجه به وضعیت نرخهای بازدهی در سایر حوزهها، میتواند به بروز ضعف و رکود در سایر بازارها و افزایش بیدلیل هزینه منابع مالی بانکها منجر شود. از طرف دیگر، تعیین نرخهای سود در سطوح پایین میتواند به تضعیف منابع مالی بانکها و هجوم سرمایه از حوزههای بانکی و مولد به سمت حوزههای سفتهبازی بینجامد. اگر نرخهای سود واقعی نسبت به تورم مثبت نباشد، اقتصاد با وضعیت سرکوب مالی مواجه خواهد شد؛ دیگر آنکه نرخ سود باید متناسب با تغییر شرایط اقتصادی تغییر یابد، زیرا تثبیت نرخهای سود بدون توجه به شرایط اقتصادی، میتواند نتایج معکوسی دربرداشته باشد. با توجه به این چارچوب، کارشناسان پیشنهاد میدهند: حوزههای مختلف تصمیمگیری اجازه دهند سیاستگذار پولی بر اساس این ملاحظات اقدام به سیاستگذاری کند و با توجه به انتظارات تورمی گذشته، نرخ سود را براساس واقعیتهای بازار تعیین کند. پس از اعمال سیاست اصلاحی و تثبیت نرخ تورم، نرخ سود متناسب با سطح تعادلی جدید تورم، خود را تنظیم میکند؛ تجربهای که در ابتدای دهه 80 و پس از ورود بانکهای خصوصی رقم خورد. در آن سال نرخهای سود در سطح بالایی بود، اما با ورود رقبای جدید و کاهش نرخ تورم روند نرخ سود سیر نزولی گرفت.

لینک مطلب:

https://www.eranico.com/fa/content/22289