بورس تهران در شرایطی تیرماه را با رشد 1/2 درصدی شاخص کل پشتسر گذاشت که بازارهای ارز و طلا به ترتیب با نزول 6/2 و 7/2 درصدی از وضعیت مناسبی برخوردار نبودند.

بورس تهران در شرایطی تیرماه را با رشد 1/2 درصدی شاخص کل پشتسر گذاشت که بازارهای ارز و طلا به ترتیب با نزول 6/2 و 7/2 درصدی از وضعیت مناسبی برخوردار نبودند. این در حالی است که حجم معاملات این بازار نیز در این مدت با 20 درصد رشد روبهرو شده است که کارشناسان این موضوع را نشانه رشد دوباره بورس و بازگشت این بازار به روزهای رونق میدانند. این در شرایطی است که بورس تهران در اردیبهشتماه نیز توانسته بود گوی سبقت را از سایر بازارها برباید؛ اما این روند در ماه خرداد متوقف شده بود. با این حال با حمایتهایی که دولت از اقتصاد، صنایع مختلف و بازار سرمایه انجام داده، کارنامه مناسبی از بازار سهام در اولین ماه تابستان به ثبت رسیده است. بررسیهای «دنیای اقتصاد» همچنین نشان میدهد که حضور حقوقیها در این ماه با قوت صورت گرفته و در عین حال برخی صنایع نیز که اکثرا جزو صنایع کوچک محسوب میشوند از بازدهی بالاتری در این مدت برخوردار بودهاند. همچنین بیشتر صنایعی که از حجم معاملات بالاتر برخوردار بودند از بازدهی بالاتری نسبت به قبل برخوردار شدهاند.

پیشتازی پرقدرت بازار سهام در اولین ماه تابستان

بورس به صدر جدول بازگشت

بورس با 1/2 درصد بازدهی، بازارهای ارز (با منفی 6/2 درصد) و سکه (با منفی 7/2 درصد) را پشت سر گذاشت

شاید بتوان تیر ماه را نقطه عطفی برای بازارهای سرمایهگذاری و بهطور کلی وضعیت اقتصادی- سیاسی کشور دانست. گامهای مثبت و مهم در مذاکرات هستهای، در بحث سیاست خارجی و ارائه بسته رکودزدایی غیرتورمی، در بحث اقتصاد داخلی، دو رویداد اصلی ماه گذشته هستند که ادعای مزبور را تقویت میکنند. بر این اساس، طی ماه گذشته بازارهای سرمایهگذاری نظیر بورس، ارز و سکه آرایش متفاوتی گرفتند و تا زمان تعیین نتیجه نهایی مذاکرات هستهای و روشن شدن هر چه بیشتر بسته خروج از رکود دولت، در حالت آمادهباش هستند. در این شرایط، بررسی «دنیای اقتصاد» نشان میدهد بورس برای نخستین بار در سال 93 توانست بر خلاف بازارهای ارز و سکه، در مسیر صعودی حرکت کند و به این ترتیب نخستین گامها را برای پیشی گرفتن از آنها بردارد.

محدوده جدید حرکت دلار و سکه

دادههای موجود نشان میدهند سکه و دلار طی ماه گذشته به ترتیب 7/2 و 6/2 درصد افت قیمت را تجربه کردهاند. این امر، گواهی بر رابطه نزدیک این دو بازار در ایران است که البته تغییرات قیمت طلای جهانی میتواند این رابطه را تحت تاثیر قرار دهد، اما با توجه به اینکه اونس نیز افت یا رشدهای شدیدی را تجربه نکرده است، ارتباط دو بازار سکه و دلار در داخل ایران بسیار نزدیک به هم است. با این حال، پیشبینی میشود ثبات نسبی در قیمت ارز منجر به افزایش حساسیت سکه نسبت به تغییرات قیمتی اونس در آینده شود.

بررسی «دنیای اقتصاد» نشان میدهد میانگین قیمتی دلار طی تیر ماه، 3135 تومان بوده است که با محاسبه میزان انحراف معیار و استفاده از اصول مربوط به منحنی نرمال (زنگولهای) مشخص میشود در بیش از 95 درصد مواقع، دلار محدوده 3090 تا 3190 تومانی خود را حفظ کرده است. این بازه قیمتی جدیدی است که دلار در آن نوسان میکند و با توجه به تمدید زمان مذاکرات، «دنیای اقتصاد» پیشبینی میکند تا زمانی که نتیجه مشخصی از سوی دیپلماتهای هستهای ارائه نشود، این روند حفظ شود.

همچنین میانگین قیمت سکه (طرح جدید) 959 هزار تومان بوده است که بهطور مشابه مشاهده میشود طی ماه گذشته، نوسانات در بازه 943 تا 974 هزار تومانی بوده است. در این رابطه، اگر طلای جهانی نیز با توجه به ابهاماتی که دارد و جدال عوامل روانی و حقیقی، تغییرات شدیدی را تجربه نکند، سکه در آینده در محدوده قیمتی یادشده حرکت خواهد کرد.

مسیر جدید بورس ادامه مییابد؟

شاخص کل بورس که از ابتدای سال روند نزولی را در پیش گرفته بود، طی ماه گذشته توانست بازدهی 1/2 درصدی را به ثبت برساند و بخشی از زیانهای قبلی را جبران کند. بازار سهام که از اواسط دی ماه 92 روند نزولی در پیش گرفته بود، سال 93 را نیز در شرایطی آغاز کرد که نسبت قیمت به درآمد (P/E) متوسط بازار 1/7 مرتبه بود که نسبت به میانگین تاریخی آن بسیار بالاتر بود. بنابراین، روند نزولی شاخص تا جایی پیش رفت که در پایان خرداد ماه، نسبت مزبور به عدد 82/5 واحد رسید. این امر منجر به افزایش جذابیت خرید سهام شرکتها و در نتیجه رشد شاخص در تیرماه سال جاری شد.

در این شرایط، توجه سهامداران به اخبار نسبتا مناسب مذاکرات هستهای و واکنش غیرهیجانی نسبت به تمدید زمان مذاکرات، نشاندهنده رفتار معقول و بر پایه تحلیل سهامداران است. همچنین، در گزارشهای سه ماهه و مجامع سالانه، شرکتهای بورسی جانب احتیاط را رعایت کرده و پیشبینی سود خود را تغییر چندانی ندادهاند. در این خصوص، تقسیم سود بالا در بسیاری از مجامع که با کاهش قیمت سهام همراه است، منجر شده بهرغم رشد شاخص کل، ارزش بازار تغییر زیادی پیدا نکند و در نتیجه نسبت P/E متوسط بازار نیز در حدود 8/5 باقی بماند.

موارد مزبور و همچنین ثبات سایر پارامترهای اقتصاد کلان نشان میدهد که بورس در وضعیت متعادلی قرار داشته و این روند احتمالا تا پایان مذاکرات هستهای (حدودا 4 ماه دیگر) ادامه خواهد یافت. طی این مدت اگرچه احتمال میرود روند بازار سهام صعودی باشد، اما نباید انتظار رشد هیجانی را در این بازار داشت.

معاملات پویا و به دور از هیجان

طی ماه گذشته، 11 هزار و 723 میلیون سهم به ارزش 32 هزار و 389 میلیارد ریال در 967 هزار و 829 دفعه با در نظر گرفتن معاملات بلوکی معامله شد. بررسی «دنیای اقتصاد» نشان میدهد متوسط حجم معاملات روزانه در تیرماه، نسبت به میانگین آن در خرداد، حدود 20 درصد رشد داشته است که این افزایش حجم معاملات در هفتههای پایانی بیشتر به چشم میخورد و نشان از بازگشت پویایی به بازار سهام دارد. همچنین، این رقم نسبت به میانگین آن از ابتدای سال، 7 درصد رشد داشته است. با این حال، مقایسه این آمار نسبت به دوره مشابه سال قبل (تیر 92) نشان از کاهش 50 درصدی حجم معاملات دارد. این مهم حاکی از آن است که بازار سهام در حال حاضر از رکود خارج شده و شرایط متعادلی را به دور از هیجان سپری میکند.

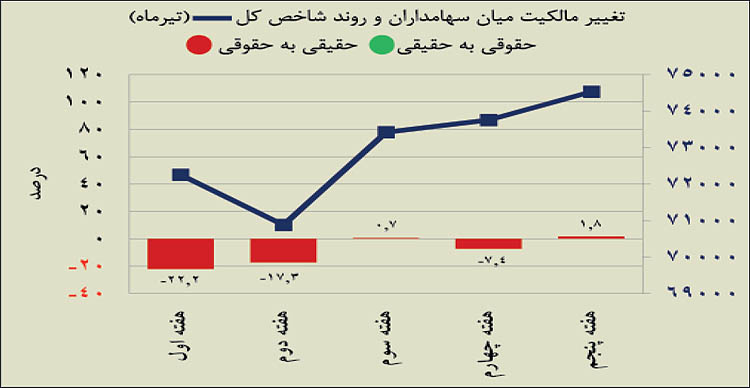

چرخش رفتاری حقیقیها در یک ماه

از سوی دیگر، بررسی رفتار بازیگران حقیقی و حقوقی، رفتاری متفاوت را در طول ماه گذشته نشان میدهد.

به این ترتیب، طی دو هفته ابتدایی که شاخص همچنان در مسیر نزولی قرار داشته است، سهامداران حقوقی نقش فعالتری به عنوان خریدار داشتهاند، اما در ادامه ماه با تغییر مسیر شاخص کل، سهامداران حقیقی که عموما با تاخیر زمانی، به حرکت حقوقیهای بازار واکنش نشان میدهند، اقبال بیشتری به سهام شرکتها پیدا کردهاند که تغییرات مالکیت به نفع حقیقیها را در هفتههای پایانی تیر در پی داشته است. با این حال، بررسی «دنیای اقتصاد» نشان میدهد در مجموع تیر ماه، تغییر مالکیت 231 میلیارد تومانی (معادل 7 درصد ارزش کل معاملات) از سوی سهامداران حقیقی به حقوقی انجام شده است که نشان از حمایت جدی آنها از بورس اوراق بهادار طی این دوره دارد.

بیشترین تغییرات در اختیار کوچکترها

طی معاملات ماه گذشته، صنایع رفتار متفاوتی از خود نشان دادند. به این ترتیب، منسوجات، کشاورزی و ماشینآلات به ترتیب با 4/21، 9/17 و 8/12 درصد رشد توانستند بیشترین بازدهی ماهانه را در میان صنایع بورسی به ثبت برسانند. از سوی دیگر، چاپ، ابزار پزشکی و سیمان به ترتیب با 3/23، 1/9 و 7/7 درصد افت، منفیترین گروههای ماه گذشته شدند.

تعداد کم نمادها در گروههای کوچک، مهمترین عاملی است که عموما منجر به تغییرات شدید شاخص آنها چه در جهت مثبت و چه منفی میشود. با این حال، گروه سیمانی که از جمله صنایع مهم و بزرگ بورسی محسوب میشود، در میان زیاندهترین گروهها جای گرفته است که علت این امر را میتوان نگرانی سهامداران در خصوص بحران عراق، اصلیترین بازار هدف صادراتی محصولات سیمانی و همچنین تداوم رکود در بازار مسکن دانست.

پیشتازی پرقدرت بورس تهران

فقط 3 گروه منفی در میان صنایع پویا

از سوی دیگر، بررسی حجم معاملات نشان میدهد گروههای بانکی، خودرو و سرمایهگذاریها بیشترین حجم معاملات ماه گذشته را به خود اختصاص دادهاند. همچنین، بررسی تغییرات شاخص 10 صنعت با بیشترین حجم معاملات ماهانه نشان از رشد متعادل آنها دارد که با رشد شاخص کل نیز همخوانی دارد. در میان صنایع مزبور، تنها سه صنعت خودرو، سیمان و کانه فلزی طی ماه گذشته زیانده بودهاند. گروه خودرو که از ابتدای سال پیشتاز بازار سهام بوده است، طی این ماه اندکی افت شاخص را تجربه کرد که مهمترین علت آن را میتوان انتظار بیش از اندازه سهامداران از سودآوری نمادهایی مثل «خودرو» و «خساپا» دانست. به عبارت دقیقتر، نمادهای مزبور بهرغم آنکه پیشرفتهای قابل توجهی در زمینه تولید محصولات و حتی نرخ فروش داشتند، اما با توجه به زیان انباشته زیاد، در گزارشهای مالی اخیر خود نتوانستند سودآوری مورد انتظار سهامداران را محقق کنند. با این حال همچنان امیدواری برای این گروه بهویژه در صورت رفع تحریمها باقی است. در گروه کانه فلزی نیز که حدود 75 درصد ارزش بازار آن را دو نماد سنگآهنی «کگل» و «کچاد» تشکیل میدهند، کاهش شدید قیمت جهانی سنگآهن (حدود 40 درصد) مهمترین عاملی افت گروه محسوب میشود.

با این حال باید در نظر داشت که احتمال افزایش نرخ فروش محصولات در این گروه بسیار بالا بوده که موجبات افزایش سودآوری آنها را از این منظر فراهم میکند.

لینک مطلب:

https://www.eranico.com/fa/content/23746