بازار محصولات پتروشیمی در اقصی نقاط جهان شرایط مطلوبی ندارد.

کاهش قیمت نفت، کاهش قیمت و بالابودن حجم تولید و عرضه نفتا (مهمترین خوراک مایع صنایع پتروشیمی) و افت روزشمار قیمت تمام شده، ضعف فراگیر تقاضا، عدم رونق اقتصادی مطلوب در کشورهای اصلی مصرفکننده با محوریت آسیای جنوب شرقی و کاهش رشد اقتصادی در بسیاری از کشورها، بالابودن حجم تولید در مقایسه با مصرف، انقلاب انرژی در آمریکای شمالی و تسهیل دسترسی به مواد اولیه، افزایش جذابیت سرمایهگذاری در صنایع بالادستی محصولات پتروشیمی و... مواردی است که وضعیت فعلی را شکل داده است.

با توجه به این اوضاع دورنمای قیمت پلیمرها در بازارهای جهانی حداقل در کوتاهمدت تا میان مدت چندان مطلوب نیست.

با توجه به ویژگیهای فنی گسترده شرایط تولید، هزینه تولید و بازارهای مصرف مواد پتروشیمی قرابت بالایی با بازارهای نفت خام و گاز طبیعی در جهان دارد تا جایی که قیمت تمام شده، هزینه حملونقل و اوضاع کلی بازارها را میتوان در این چارچوب بررسی کرد. با توجه به جایگاه مهمتر خوراک در فرآیند تولید و قیمت تمام شده از سوخت در مبادی، این وضعیت را میتوان برای محصولات پتروشیمی مخصوصا پلیمرها در قرابت بیشتری با بازار نفت خام و گاز طبیعی دانست. البته شرایط کلی بازار گاز طبیعی از جمله شرایط دشوار انتقال و قراردادهای بلندمدت همچنین نیاز به سرمایهگذاریهای عظیم و ویژگیهای زیست محیطی و کاربرد گاز طبیعی در بخش خانوارها، این نزدیکی اندکی کمرنگ شده ولی از اهمیت آن در تخمین دورنمای قیمتها چیزی کم نکرده است.

بازار نفت خام و گاز طبیعی

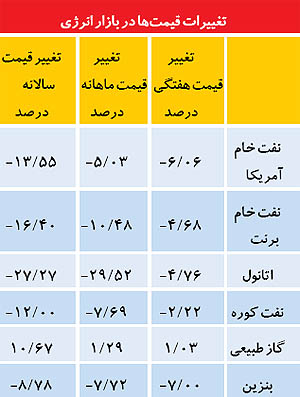

قیمت نفت سبک آمریکا پس از شکستن کف روانی 90 دلار باز هم کاهش یافت و حتی کف 88 دلاری را هم شکست و قیمت آن 87 دلار و 74 سنت ثبت شد. قیمت 90 دلار در هر بشکه از آن جهت بسیار حائز اهمیت است که از 23 آوریل سال 2013 تاکنون قیمتها به کمتر از 90 دلار در هر بشکه نرسیده بود.

قیمت نفت برنت هم کاهش شدیدی را تجربه کرد تا جایی که به 91 دلار در هر بشکه هم رسید. بهصورت کلی این نوع نفت سبک در هفته گذشته با 9/4 درصد کاهش روبهرو شد که بدترین پنج روز کاری را از 5 آوریل سال 2013 تاکنون سپری کرد. پس از آن کمترین حد در 27 ماه گذشته رکورد دیگر قیمت این نوع نفت بود.

این در حالی بود که حجم تولید اوپک به بالاترین حد در یک سال گذشته رسید و البته عربستان سعودی قیمت فروش نفت خود را کاهش داد. حجم تولید آمریکا هم به بالاترین حد از سال 1986 (آغاز زمان جمعآوری اطلاعات تولید توسط آژانس انرژی این کشور) رسید. نکته دیگر نزدیکی قیمتهای برنت با نفت خام آمریکا بود که تنها تخفیف 2.57 دلاری را در بر دارد. البته ارزش دلار آمریکا هم اکنون در بالاترین حد در 4 سال اخیر است. این موارد باعث شده تمایل به سرمایهگذاری و معامله نفت خام کاهش یابد و خروج سفته بازها از بازار، باز هم پتانسیل مضاعفی برای کاهش بیشتر قیمت نفت خام خواهد بود.

هماکنون شاهد افزایش عرضه بینالمللی نفت خام در بازار هستیم که نشان میدهد دورنمای بازار نفت چه خواهد شد. بسیاری از تحلیلگران از هماکنون خطر سقوط قیمتها تا 75 دلار در هر بشکه را هشدار میدهند. گلدمن ساچس دورنمای اعتماد به بازارهای جهانی را ضعیف ارزیابی کرده و دادههایی که بتواند رشد اقتصادی را شتاب داده و قیمت نفت برنت را به بالای 100 دلار در هر بشکه برای سال آینده برساند را ضعیف ارزیابی کرده است. در هر صورت به نظر میرسد این روند نزولی و ضعیف در کوتاهمدت تا میانمدت میهمان بازار نفت باشد. هماکنون قیمت گاز طبیعی در بازارهای جهانی افزایش یافته و با توجه به روزهای سرد پیش رو همچنین پیشبینی کاهش دما در فصل پاییز و انتظار برای زمستانی سرد در جهان، انتظار عمومی نیز به این روند صعودی کمک کرده است. از ماه جولای تاکنون بهصورت کلی قیمت گاز در حال افزایش بوده و چشمانداز آن نیز مثبت است. با توجه به فروکش کردن پتانسیل بروز بحرانی دیگر بین روسیه و اوکراین و مستهلک شدن جذابیت و توانمندی برخی اقدامات اتحادیه اروپا علیه روسیه، میتوان به ادامه روند فعلی بدون جهشهای شتابان در ماههای قبل امیدوار بود و انتظار داشت که افزایش منطقی قیمتها بهصورت فعلی و به آرامی ادامه یابد.

بازار مواد اولیه صنعت پتروشیمی

در بازارهای جهانی قیمت تمامشده انواع محصولات پتروشیمی در قرابت بالایی با قیمت نفت خام قرار دارد. از طرفی باید نفتا (سوخت مایع) و همچنین اتیلن و اتان و سایر حاملهای انرژی گازی شکل را مواد اولیه اصلی در صنایع پتروشیمی دانست. با توجه به کاهش قیمت نفت انتظار تنزل قیمت نفتا وجود دارد که این کاهش باید بسیار شتابان و سریع باشد زیرا تولید نفتا در قرابت کامل با قیمت نفت خام است. تجربه ماهها و سالهای قبل هم نشان داده است که این دو کالا باید با یکدیگر و از یک روند کلی تبعیت کنند.

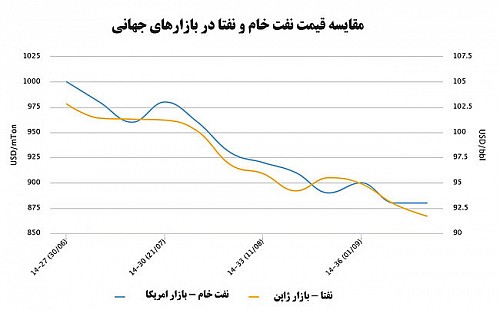

بازار نفتا

در بازارهای آسیایی قیمت نفتا به کمترین حد در 17 ماه اخیر رسیده است که افزایش عرضه در بازارهای اروپایی از دلایل اصلی این کاهش قیمت عنوان شد. در بازار نقدی آسیا قیمت این کالا بین 820 تا 830 دلار در هر تن پیشنهاد میشود که همچون قیمت نفت در کمترین حد از آوریل 2013 تاکنون قرار دارد. این قیمتها از اواخر جولای سال جاری تاکنون 150 دلار در هر تن کاهش داشته که یک روند نزولی ممتد را نشان میدهد، البته در بازارهای مختلف شرایط مختلفی وجود دارد و وضعیت عرضه و تقاضا قیمتهای دیگری را ثبت کرده ولی در هر صورت از ماه جولای سال جاری تاکنون بین 20 تا 30 درصد کاهش قیمتها ثبت شده است.

اتفاق مهم در بازار بالابودن حجم عرضه نفتا است. با توجه به ضعف عمومی در اغلب بازارهای جهانی، مدتی است که جهتگیری تولیدات و محمولههای تجاری به سمت بازارهای آسیای جنوب شرقی است. تولیدکنندگان بزرگ در ماه سپتامبر نزدیک به 2 میلیون تن انواع نفتا را به سمت بازارهای شرقی روانه ساختهاند که 70 درصد بیشتر از مدت مشابه سال قبل است، البته برخی از منابع 1.8 میلیون تن را گزارش کردهاند ولی همگی بر ضعف بازارهای غربی، ورود بسیاری از کارخانجات به فاز تعمیر و نگهداری، افزایش حجم تولید نفت و میعانات گازی از شیل اویل و شیل گاز در غرب و برتری عرضه به نسبت تقاضا، جهتگیری محمولههای نفتی به سمت شرق و عرضه بیش از پیش نفتا در این حوزه تاکید میکنند. البته در بازارهای شرقی هنوز هم واحدهای تولیدی در حال فعالیت هستند و تقاضای نفتا هنوز هم قدرتمند است. دورنمای تقاضا برای محصولات نهایی در این حوزه مطلوب است بنابراین شرکتها مخصوصا آن دسته که شرایط مالی بهتری دارند (از جمله در ژاپن) برای جوابگویی به تقاضا اقدام به افزایش خرید کردهاند تا با تامین تدارکات تولید موفقی داشته باشند. هماکنون نزدیک به نیمی از واردات نفتا در حوزه شرق به مقصد ژاپن حرکت میکند که افزایش ارزش دلار و کاهش بیشتر ارزش ین ژاپن مواردی است که میتواند هم شرایط خرید را محدود کند و هم داده قدرتمندی برای کاهش بیشتر قیمت نفتا باشد.

بازار اتیلن

درخصوص اتیلن بهعنوان دیگر ماده اولیه صنعت پتروشیمی شرایط دیگری حکمفرما است و ثبات و حتی افزایش قیمت این کالا را شاهد هستیم. در بازار آمریکا قیمت اتیلن هم اکنون در بالاترین حد در 29 ماه اخیر قرار دارد. قیمتها از 51.50 سنت بر هر پوند در ماه آگوست به 54.50 سنت در هر پوند در ماه سپتامبر افزایش یافت. افزایش 2 سنت در هر پوند در ماه آگوست و افزایش 3 سنت در هر پوند در ماه سپتامبر باعث شده که در این بازار قیمت اتیلن به بالاترین حد از آوریل 2012 تاکنون برسد. با توجه به افزایش شدید حجم تولید اتان از شیلهای گازی انتظار افزایش حجم تولید اتیلن وجود داشت ولی هنوز زیرساختهای کافی برای برجهای بخارشکن به منظور تولید اتیلن از اتان وجود ندارد که نوسان شدید قیمتها را در این بازار موجب شده است.

در بازارهای شرقی همچنین رخدادی وجود دارد و با وجود کاهش شدید قیمت نفتا، قیمت اتیلن در حال افزایش است. کاهش شدید حجم تولید و حتی بسته شدن بسیاری از تولیدکنندگان اتیلن که این ماده اولیه را از نفتا (در برجهای بخارشکن در دو مرحله) تولید میکنند در کنار بالا بودن حجم تقاضای اتیلن از سوی شرکتهای پتروشیمی، همچنین هزینه حمل بالا و محدودیتهای آن از دلایل این امر عنوان شده است.

با توجه به موارد موجود به نظر نمیرسد که قیمت اتیلن در بازارهای جهانی کاهش یابد بلکه قیمتهای فعلی دادههای قدرتمندی برای حمایت نیز دارند (از جمله کاهش حجم تولید اتیلن در بازار ژاپن) اما نمیتوان یک روند عمومی صعودی را برای آن در نظر گرفت. از طرفی با توجه به قرابتهای فنی بین اتان و سایر انواع گازهای طبیعی، همچنین شرایط بازار و قیمت گاز در بازارهای جهانی، میتوان افزایش قیمت گاز طبیعی را نیز فاکتوری برای حمایت از قیمت اتیلن دانست. با توجه به دورنمای مثبت قیمت گاز طبیعی شاید پتانسیل کاهش قیمت اتیلن اندکی مستهلک شده باشد و انتظار داریم که این بازار در سطوح فعلی باقی بماند.

بازار محصولات صنعت پتروشیمی

با توجه به افزایش قیمت اتیلن، سادهترین انتظار برای افزایش قیمت پلیاتیلنها است ولی دقیقا عکس این مطلب خودنمایی کرده است. در ماه آگوست بازار پلیاتیلنها ثبات شکننده و نوسانات آرامی را ثبت کرد ولی در ماه سپتامبر با کاهش قیمتها در اغلب بازارهای جهانی مواجه بودیم.

این شرایط که بیشتر درخصوص آسیای جنوب شرقی خودنمایی کرد به دلیل ضعف نسبی تقاضا بود اما پایین بودن موجودی انبارها اجازه کاهش بیشتر قیمتها را نداد. البته کاهش نسبی حجم تولید و ورود بسیاری از تولیدکنندگان به فاز تعمیر و نگهداری هم رخدادی بود که بر بازار تاثیر گذاشت.

شرایط فعلی دقیقا یک دوگانگی را در بین تولیدکنندگان محصولات پتروشیمی ایجاد کرده و شرکتهایی که از مواد اولیه اصلی (گاز طبیعی یا نفتا) اقدام به تولید میکنند در شرایط بهتری قرار دارند تا آن دسته که از اتیلن محصولات پتروشیمی مخصوصا پلیاتیلنها را تولید میکنند. این شرایط نشان میدهد که تولیدکنندگان کوچکتر آسیای جنوب شرقی شاید در رقابت فعلی و کاهش قیمت محصولات حتی وارد فاز زیان هم بشوند که هم اکنون تولیدکنندگان شرقی از گردونه رقابت اصلی خارج شده و تولیدکنندگان غرب آسیا (ایران، عربستان و کشورهای منطقه خلیج فارس) رقبای خشن فعلی برای کسب سهم بیشتری از بازار هستند.

پس از کاهش قیمتها در ماه سپتامبر، بازار پلیاتیلنها در شرق آسیا باز هم مستعد یک کاهش قیمت است. تولیدکنندگان بزرگ غرب آسیا هم قیمتهای خود را کاهش داده و خریداران خود را برای کاهش بیشتر قیمتها آماده کردهاند. فعالان بازار چین، مالزی، اندونزی، فیلیپین و ویتنام هر یک از پیشنهاد قیمتهای جدید و کاهش 10 تا 30 دلاری قیمتها حکایت میکنند. البته برخی از تولیدکنندگان برای عرضههای کوچک و منطقهای خود حتی کاهش بین 30 تا 50 دلار در هر تن را هم پذیرفتهاند. در بازار چین، قیمت پلیاتیلن سبک خطی موسوم به LLDPE همگام با بازار نقدی اتیلن افزایش یافت، ولی ضعف نسبی تقاضا و مخابره قیمتهای جدید از سوی غرب آسیا باعث شد تا خریداران عقبنشینی کرده و خرید خود را برای بعد از تعطیلات روز ملی چین به تعویق بیندازند. این شرایط باعث شد که قیمت این کالا به نسبت قیمتهای سپتامبر بین 20 تا 30 دلار کاهش یابد. البته واقعیت آن است که تعداد زیادی معامله ثبت نشده و بازار تحرک چندانی ندارد. یکی از تولیدکنندگان عربستان سعودی قیمتهای پلیاتیلن خود را به مقصد ویتنام 20 دلار در هفته گذشته کاهش داد. یکی دیگر از تولیدکنندگان بزرگ این کالا در عربستان هم قیمت پلیاتیلن سبک را 20 دلار و پلیاتیلن سبک خطی و سبک فیلم را به مقصد ویتنام 30 دلار در هر تن کم کرد. بهصورت کلی تجار منتظر هستند تا پس از تعطیلات روز ملی چین تحرک به بازار بازگردد، زیرا هماکنون بازار جذابیت چندانی ندارد. از سویی خریداران ویتنام هم منتظر کاهش بیشتر قیمتها هستند تا از این فرصت استفاده کنند. فعالان بازار ویتنام کاهش 30 دلاری قیمتهای پیشنهادی را پیش رو دارند، ولی باز هم انتظار میکشند تا شاید قیمتهای بهتری را پیدا کنند. واقعیت آن است که ضعف بازارهای جهانی هماکنون تبدیل به یک رقابت خشن برای یافتن خریدار به هر قیمتی شده که دورنمای کاهش بیشتر قیمتها را هشدار میدهد. متاسفانه شرکتهای ایرانی و سایر فروشندگان غرب آسیا را میتوان مهمترین رقبا در این رقابت به شمار آورد. البته ضعف نسبی تقاضا پتانسیل بهبود بازار را در کوتاهمدت دریغ داشته است.

دورنمای شرایط جهانی

با توجه به کاهش قیمت نفت و تثبیت در سطوح بسیار پایین فعلی همچنین کاهش قیمت نفتا و احتمال کاهش بیشتر قیمتها، دورنمای هزینه تولید اغلب پلیمرها نزولی است که کاهش هزینه حملونقل هم به این روند نزولی دامن میزند. از سویی تقاضا بسیار ضعیف است و در روزهای سرد سال برای بسیاری از پلیمرها مخصوصا انواع مختلف پلیاتیلنهای سبک انتظار کاهش تقاضای فصلی را نیز داریم. با توجه به کاهش قیمت تمام شده و همچنین ضعف تقاضا انتظار کاهش بیشتر قیمتها در بازارهای جهانی با محوریت شرق آسیا وجود دارد. این در حالی است که انتظار کاهش شدید تقاضا برای انواع پیشرفتهتر پلیمرها ضعیفتر بوده و میتوان به دورنمای بازار این قبیل کالاها بیشتر امیدوار بود ولی این امیدواری چندان عمیق نیست.

شرایط و دورنمای بازار داخلی محصولات پتروشیمی

در بازارهای داخلی بهصورت کلی بازار محصولات پتروشیمی چندان جذاب نیست. با توجه به حجم بالا و تنوع گسترده عرضه این محصولات در بورس کالا شاهد جذابیت محسوس معاملات نیستیم تا جایی که بخش بزرگی از تقاضای موجود با قیمتهایی کمتر از قیمت پایه بدون معامله باقی مانده و عرضهها وارد مچینگ میشوند. هم اکنون قیمتها در بازار داخلی در مقایسه با بورس کالا برای بسیاری از کالاها تفاوت چندانی ندارد که تمامی این موارد از کاهش جذابیت بازار حکایت میکند. حجم نقدینگی در گردش در بازار هم محدود است و هیچ نقطه امیدی از سوی بانکها برای حمایت از معاملات در بازار داخلی هم دیده نمیشود. بسیاری از بازارهای صادراتی مخصوصا عراق و افغانستان شرایط جذابی ندارند ولی به دورنمای بازار افغانستان به دلیل ثبات سیاسی ایجاد شده میتوان امیدوار بود. تمامی این موارد در حالی است که شاهد بازگشت خریداران به بازار هستیم زیرا کاهش موجودی انبارها و تضعیف حجم معاملات نمیتواند چندان عمیق شود زیرا صبر فعالان بازار به سر رسیده است. این در حالی است که نزدیکی به ایام مذهبی و روزهای سرد سال میتواند پتانسیلی برای افزایش حجم تولید و تقاضای داخلی حجم بزرگی از پلیمرها باشد که نیاز به افزایش حجم خرید مواد اولیه را نوید میدهد. تمامی این موارد در شرایطی رخ میدهد که قیمتهای پایه در بورس کالا اندکی بالا است و حجم تقاضای بالای فعلی ولی با قیمتهایی کمتر از قیمت پایه را میتوان شاهدی بر این مدعا دانست. در شرایطی که قیمتهای جهانی در حال کاهش است، افزایش قیمت دلار در بازار غیررسمی مطلبی بود که اجازه افزایش قیمتهای پایه را از بازار دریغ داشته ولی کاهش بیشتر قیمتهای جهانی میتواند دادهای برای کاهش قیمتهای پایه و همچنین کاهش قیمتها در بازار آزاد به حساب بیاید. با توجه به واقعیتهای بازار و بازگشت آرام خریداران همچنین افزایش حجم تولید در صنایع

پایین دستی در کنار دورنمای کاهش قیمتهای جهانی و انتظار برای کاهش قیمتهای داخلی و ثبات قیمت دلار میتوان به بهبود حجم تولید و تقویت بنیادین بازار بیش از پیش امیدوار بود که کاهش قیمت پایه میتواند این روند را تسریع و تسهیل کند.

لینک مطلب:

https://www.eranico.com/fa/content/25536