شواهد آماری مربوط به رکود تورمی سالهای 1390 تا 1392 نشان میدهند، اقتصاد ایران در سالهای اخیر سه فاز متفاوت را طی کرده است. فاز تحریم، فاز بحران و فاز عبور از بحران.

شواهد آماری مربوط به رکود تورمی سالهای 1390 تا 1392 نشان میدهند، اقتصاد ایران در سالهای اخیر سه فاز متفاوت را طی کرده است. فاز تحریم، فاز بحران و فاز عبور از بحران.

در فاز اول، تحریمهای مختلف از طریق سازوکار شوک منفی عرضه بر اقتصاد اثر گذاشتهاند. با وجود ماهیت پایدار این شوکها، آحاد اقتصادی و بهخصوص سیاستگذاران، تحریم را امری گذرا و غیرموثر تلقی کردند و بر همین اساس، برای خروج از رکود، سیاستهای کوتاهمدت در پیش گرفتند. در نتیجه، فاز اول با سیاستهای انبساطی شدید پولی و مالی و در نتیجه رشد اقتصادی همراه بوده است. در این بازه زمانی با وجود سیاستهای انبساطی پولی، نرخ تورم، با استفاده از لنگر ارزی، پایین نگه داشته شد. در عین حال، بهمرور، ماهیت شوکهای ناشی از تحریم آشکار شد. این شوکها علاوه بر شوک منفی عرضه به شوک منفی تجاری نیز گسترش یافتند. درنتیجه در پاییز 1390 با معرفی تحریمهای جدید مالی و مبادلاتی و افزایش ناگهانی نرخ ارز، اقتصاد وارد فاز بحران شد. بهدلیل جابهجایی در روند رشد اقتصادی و افزایش همزمان نااطمینانی، میزان ذخیره احتیاطی (بهطور خاص بهصورت تقاضا برای ارز خارجی) افزایش یافت، مصرف طی چهار فصل روند نزولی یافت و روند انباشت سرمایه بهشدت کاهشی بود. فاز عبور از بحران نیز با انتخابات ریاستجمهوری یازدهم آغاز شد که تورم، کاهش چشمگیری یافت و انقباض بیشتر اقتصاد کند شد.

این مقاله نشان میدهد:

1) اشتباههای سیاستگذاری و بهخصوص سیاستهای کجدار و مریز در زمان شوک منفی عرضه و تلقی غلط از ماهیت شوک میتواند به تعمیق بحران منجر شود.

2) بهدلیل شوک پایدار عرضه، اقتصاد در شرایط فعلی دارای شکاف تولیدی نیست که نیازی به افزایش تقاضای بازار داخلی باشد بلکه اقتصاد در مسیر جدیدی قرار گرفته است.

3) شوک تحریم بر کالاهای سرمایهیی تاثیر بیشتری داشته که بهرهوری و تولید را در بلندمدت متاثر میسازد.

1. رکودتورمی چیست؟

همزمانی رکود و تورم در اقتصاد امری غیرمنتظره نیست. هر تکانه حقیقی از جنس جابهجایی به چپ عرضه کل، موجب افزایش همزمان تورم و کاهش تولید میشود. مطالعات فراوانی همزمانی وقوع تورم و رکود را در مدلهای چرخههای تجاری حقیقی شبیهسازی کردهاند. پیشنهاد اکثر اقتصاددانان در صورت وقوع تکانههای حقیقی عرضه کل عدم اعمال هرگونه سیاستگذاری با محوریت تقاضاست. افتوخیزهای ناشی از چرخههای تجاری در سطح خرد، از طریق سازوکار تخریب آفریننده، بنگاههای کمبازده را از بازار خارج میکنند و با ایجاد فضا برای کسبوکارهای جدید به موتور رشد تبدیل میشوند. اگر سیاستگذاری تقاضامحور پاسخ رکودتورمی نیست، در زمان رکود شدید و تورم بالا تدوین سیاست اقتصادی مناسب یک چالش اساسی است. بنابراین آنچه نیاز به توضیح دارد علت وقوع رکودی عمیق فراتر از چرخههای تجاری و همزمانی آن با تورم بالاتر از تورم ساختاری در اقتصاد است. در چنین شرایطی غالبا تکانههای حقیقی بخش عرضه بهتنهایی نمیتوانند تمام نوسانات تولید و تورم را توضیح دهند. مطالعات مختلفی که روی رکودتورمی در امریکا انجام شده است این امر را تایید میکند.

2. نظمهای آماری 1392-1386

برای مثال در نخستین تحریم شورای امنیت که در بهار 1386 اعمال شد، احتمالا در پاسخ به این شوک، متغیرهای اقتصاد کلان رکود نسبی و تورم محدودی را گذراندند که نزدیک به 6 فصل دوام آورد، گرچه در ادامه فاز تحریم بهدلایلی که در ادامه ذکر خواهد شد، رشد اقتصادی بالاتر از روند بلندمدت و تورم پایینتر از روند بلندمدت به وقوع میپیوندند. از پاییز 1388 تا پاییز 1390 رشد اقتصادی برابر متوسط سالانه 5درصد و نرخ تورم بهصورت متوسط 17درصد بود. از پاییز 1390 فاز بحران در اقتصاد ایران آغاز شد. اقتصاد ایران در این دوره شاهد جهش قابلتوجه نرخ ارز بود، امری که در تاریخ ایران کمتر مشاهده شده است. در فاز بحران، اقتصاد تا 8درصد منقبض شد و متوسط تورم سالانه برابر 32درصد بود. فاز نهایی یا فاز «عبور از بحران» با انجام انتخابات ریاستجمهوری یازدهم از تابستان 1392 آغاز شد. در این فاز اقتصاد همچنان کوچک میشود لکن تورم بسیار افت کرده است.

نرخ دلار در فاز تحریم هرگز فراتر از 14هزار ریال نرفت در حالیکه در فاز بحران و در بهمن 1391 نرخ برابری دلار به ریال رکورد 37هزار ریال را نیز ثبت کرد. با اینکه با آغاز فاز عبور از بحران، نرخ دلار سقوط کرد و پول ملی تقویت شد، هرگز به کمتر از نرخ برابری میانه سال 1391 نرسید.

جدول 1 سهم واردات کالاهای مختلف را در فازهای مختلف نشان میدهد. همانگونه که در جدول 2 مشاهده میشود، اثر غالب تحریم روی کالاهای سرمایهیی بوده و این اثر دقیقا در همان فاز تحریم و پیش از شروع بحران اثر کرده است. تحریم از سه طریق بر کاهش واردات کالاهای سرمایهیی تاثیر میگذارد که هر کدام از این عوامل در کالاهای واسطهیی و نهایی کمرنگتر است. عامل اصلی، ایجاد اصطکاک در تامین اعتبار برای کالاهای سرمایهیی است. یک کالای سرمایهیی معمولا تعداد مشتری محدودی دارد و برای منظور خاص و به سفارش خریدار تولید میشود. علاوه بر موارد فوق، زمان بین سفارش تولید تا زمان بسیار بیشتر از کالاهای دیگر است لذا در خرید کالای سرمایهیی تامین اعتبارات بانکی ضروری است.

با آغاز فاز تحریم که در ابتدا بانکهای ملت و صادرات را هدف قرار داده بود، تامین مالی کالاهای سرمایهیی وارداتی بسیار مشکل شد. در عمل خریدار داخلی باید سهم بزرگی از کل هزینه را ابتدا و از مدتها قبل پرداخت میکرد. چنین اصطکاکی عملا واردات کالای سرمایهیی را بسیار مشکل میکرد. نکته دوم، جانشینی کالای سرمایهیی در طول زمان است. با ایجاد تحریم شرکتها و کشورهایی که تولیدکننده کالای سرمایهیی باکیفیت بودند از تجارت و فروش این کالاها به ایران سر باز زدند لذا تولیدکننده ترجیح میداد خرید کالای سرمایهیی را به تعویق بیندازد تا پس از رفع تحریم بتواند کالای سرمایهیی باکیفیتتر و متناسب با تکنولوژی سابق اروپایی را وارد کند. بدیهی است عدم قطعیت ناشی از تحریم نیز در جهت جانشینی بینزمانی، خرید کالای سرمایهیی را به آینده جابهجا میکند.

نکته دیگر در ترکیب واردات، گسترش واردات از کشورهای در حال توسعه و کاهش واردات از شرکای تجاری صنعتی است. برای مثال در صنعت خودرو در سال 1388 سهم واردات قطعات از کشورهای اروپایی (آلمان، ژاپن و فرانسه) بالغ بر 30درصد کل ارزش واردات قطعات بود، در حالی که در سال 1392 این رقم به کمتر از 11درصد از کل ارزش واردات قطعات رسید.

پس از بخش نفت و با کمی تاخیر، بخش صنعت نیز وارد رکود شده است، هرچند شدت رکود در این دو بخش اصلا قابل مقایسه نیست. طی فاز بحران بخش نفت بالغ بر 46درصد کوچک شد، در حالی که بخش صنعت در دوره مشابه 18درصد منقبض شد. مطابق نتایج این نمودار، بخش کشاورزی از تحریم و آثار مترتب بر آن تقریبا محفوظ مانده است. مشابه این استدلال را میتوان برای بخش خدمات نیز ارایه کرد.

در پاییز 1392 که قیمت شاخصهای انرژی در فاز اول هدفمندی افزایش یافت، فاصله بین شاخص مصرفکننده و تولیدکننده افزایش پیدا کرد. بدیهی است که این افزایش پایدار بوده و شکاف بین شاخص مصرفکننده و تولیدکننده ثابت مانده است. در فاز بحران که با جهش شدید نرخ ارز همراه بود، فاصله دو شاخص قیمت داخلی مجددا افزایش یافته است. به بیان دقیقتر، دومین جهش مهم در شاخص قیمت تولیدکننده در نیمه دوم سال 1391 و با جهش نرخ ارز رخ داد. برای مقایسه دو تکانه فوق میتوان اظهار داشت که در اثر شوک هدفمندی، فاصله دو شاخص تولیدکننده و مصرفکننده نزدیک به 17درصد در یک فصل افزایش یافت در حالی که در تابستان 1391 به دلیل جهش شدید نرخ ارز، فاصله دو شاخص 10درصد در یک فصل افزایش پیدا کرد. به زبان سادهتر، شوک هدفمندی یکباره و بسیار شدید بود ولی در طول زمان کماثر شد، در حالی که شوک ارز یا تحریم شدید و آنی نبود ولی در طول زمان تشدید شد.

نکته دیگر جهش شدید شاخص قیمت صادرات در تابستان 1391 است. برخلاف شاخص تولیدکننده که جهش قیمتی ارز در آن به مرور رخ داد، جهش قیمتی ارز در شاخص قیمت صادرکننده ناگهانی بود. همانگونه که پیشتر اشاره شد، افزایش قیمت فوق چندان به افزایش صادرات غیرنفتی تبدیل نشد زیرا اصطکاکهای تحریم مانع صادرات بود. سوال اساسی دیگر که بیپاسخ ماند، دلیل کاهش شدید خالص صادرات در دوران عبور از بحران است. میتوان با قطعیت ادعا کرد که کاهش شدید قیمت کالاهای صادراتی علت اصلی کاهش شدید خالص صادرات پس از انتخابات 1392 بوده است. این مهم نشان میدهد شاید بخش مهمی از ادامه رکود سال 1392 ناشی از کاهش صادرات بوده است.

خالص صادرات بالغ بر 3 میلیارد دلار (معادل 90هزار میلیارد ریال) کاهش داشته که نزدیک به 1.3 واحد درصد از کاهش 3.1درصدی تولید ناخالص داخلی سال 1392 را توضیح میدهد.

از مجموع واکنشهای سیاستگذار در مقابل تصویب قطعنامههای شورای امنیت میتوان به این جمعبندی رسید که باور تحریم به عنوان یک تکانه اثرگذار بر بخش حقیقی اقتصاد چه به صورت یک تکانه پایدار و چه به عنوان یک تکانه موقت تا سال 1389 میان سیاستگذاران شکل نگرفته است؛ در حالی که با استناد به مجموع وقایعی که میتوان کلیت آن را در بالارفتن نرخ ارز غیررسمی و فاصله گرفتن آن از نرخ ارز رسمی خلاصه کرد، حساسیت سیاستگذاران به مجموعه تحریمهای بینالمللی، به عنوان تکانههای تولید، از ابتدای پاییز 1389 تغییر یافت.

با وجود آنکه در 9 سال – ابتدای 1381 تا ابتدای 1389 – نرخ ارز از 8000ریال به 10360 ریال در مقابل هر دلار رسیده بود و علاوه بر این شکاف بین نرخ ارز رسمی و نرخ ارز بازار ناچیز و تقریبا صفر بود، از ابتدای پاییز 1389 تا خرداد 1389 نرخ ارز اسمی در بازار آزاد با شتابی فزاینده رشد کرد و از نرخ ارز رسمی فاصله گرفت.

توضیح: این نمودار نرخ ارز اسمی را به همراه تاریخ تصویب تحریمهای دولت امریکا، اتحادیه اروپا، کنگره امریکا و شورای امنیت نشان میدهد. پسزمینه هاشور مورب نشاندهنده بازهیی است که نرخ ارز اسمی با سرعت از نرخ ارز رسمی فاصله گرفته است و بانک مرکزی به صورت منفعل در بازار ارز عمل میکند. در بازه بحران اقتصاد در رکود به سر میبرد، انباشت سرمایه کاهش یافته و واردات کالاهای سرمایهیی بهشدت افت کرده است. امارات متحده عربی مبادلات تجاری خود با ایران را به نصف کاهش داده است (نخستین جهش در نرخ ارز اسمی) 2) ایالات متحده سه تحریم شدید مالی علیه نفت ایران و صنایع مرتبط و بانک مرکزی ایران وضع کرده و همچنین اعلام داشته که تمامی کشورها، نهادها و سازمانهایی که از تحریم ایران خودداری کنند را تحریم خواهد، بانک نور امارات نیز مبادلات خود با ایران را قطع میکند. 3) تعدیل نرخ سود اوراق مشارکت و سپردههای بانکی از سوی بانک مرکزی و آرامش نسبی بازار ارز، 4) اتحادیه اروپا واردات نفت از ایران را تحریم میکند، موسسه بینالمللی سوئیفت، ایران را تحریم میکند. 5) آغاز به کار اتاق مبادلات ارزی 6) انتخابات ریاستجمهوری و آغاز فاز عبور از بحران.

3. تکانه پولی و مالی

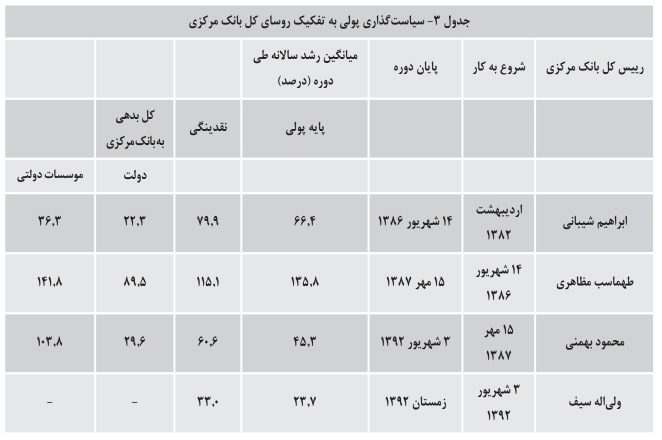

دکتر ابراهیم شیبانی از سال 1382 و پیش از آغاز دولت نهم عهدهدار ریاست بانک مرکزی بود. دولت نهم در ابتدای شروع به کار خود طرح بنگاههای زودبازده را، به عنوان بزرگترین طرح اشتغالزایی کشور، به اجرا گذاشت. در قالب این طرح بانکهای دولتی مکلف شدند در اعطای تسهیلات، اولویتهای دولت را در توسعه مناطق در نظر بگیرند. بدیهی است سیاست تکلیفی فوق میتوانست آثار پولی انبساطی شدیدی در پی داشته باشد. در همین راستا در سال 1385 و در 5 مرحله بانک مرکزی اوراق مشارکت با نرخ 15.5درصد صادر کرد. با وجود این سیاست انقباضی، نرخ رشد نقدینگی در سال 1385 بالغ بر 39.4درصد بود. البته دخالت دولت در سیاستهای پولی به تسهیلات تکلیفی محدود نشد و در همین سال دولت ایده کاهش دستوری نرخ بهره را نیز پیش گرفت. برای مثال در سال 1385 نرخ سود تسهیلات اعطایی بانکهای دولتی برای عقود مبادلهای، 14درصد و برای بانکها و موسسات اعتباری غیردولتی، 17درصد تعیین شد. بدون کاهش چشمگیر در تورم و در عین مخالفت اقتصاددانان، در خرداد 1386 این نرخ برای بانکهای دولتی، 12درصد و برای بانکها و موسسات اعتباری غیردولتی، 13درصد تعیین شد.

در شهریور 1386 و در پی استعفای ابراهیم شیبانی، طهماسب مظاهری به عنوان رییس کل بانک مرکزی انتخاب شد. در آبان این سال، نخستین سیاست پولی، حراج انواع سکه در بانک کارگشایی بود. همزمان، ریاست جدید در پی انضباط شدید پولی بود که به طرح سهقفله شدن بانک مرکزی معروف شد. طهماسب مظاهری سیاست جدید بانک مرکزی را اینگونه توصیف کرد:

«من درب خزانه بانک مرکزی را روی بانکهای تجاری برای برداشت منابع از جهت ارایه وام به مردم میبندم و آن را سهقفله کردهام و یکی از کلیدهای آن را جایی قرار دادهام که هیچکس به آن دسترسی پیدا نکند.» در قالب این سیاست انقباضی، روند تزریق منابع پولی به طرحها و پروژهها، اعم از تسهیلات عادی یا تکلیفی از منابع بانک مرکزی محدود و تا حدی متوقف شد. بانکها مجاز نبودند برای انجام تعهدات و تکالیف خود نسبت به اضافه برداشت از بانک مرکزی اقدام کنند. طرح انقباضی بانک مرکزی با دو برنامه انتشار و عرضه اوراق مشارکت بانک مرکزی با نرخ سود 15.5درصد در 27 بهمن 1386 و حراج سکه در 17 بهمن و 16 اسفند پیگیری شد.

جدول 3، اقلام پولی به تفکیک روسای بانک مرکزی را به تصویر میکشد.

بخش کلیدی طرح تحول اقتصادی که در ابتدای سال 1387 توسط رییسجمهور وقت اعلام شد، طرح هدفمند کردن یارانهها بود. با وجود عزم دولت در اجرای این طرح، فرآیند تصویب و اجرای طرح بالغ بر دو سال زمان برد و در نهایت در 28 آذر 1389 فاز اول قانون هدفمندکردن یارانهها اجرایی شد و حاملهای انرژی، آب و نان در سراسر ایران با بهای جدید ارایه شدند. طبق مصوبه مجلس، دولت باید یک ماه پس از هدفمندی و آزادسازی قیمتها، تنها 50درصد از وجوه حاصله را به مردم پرداخت میکرد، لکن دولت با برداشت از منابع بانک مرکزی پیش از اجرای طرح، یارانه مردم را واریز کرد. میزان درآمد حاصل از هدفمندی یارانهها از 28 آذر 1389 تا 31 خرداد 1391، 300هزار و میزان مصارف 620هزارمیلیارد ریال بوده که این ارقام نشاندهنده کسری 320هزارمیلیارد ریالی طرح است. دولت بخش زیادی از پرداختهای نقدی را از طریق شرکتهای آب و فاضلاب و گاز تامین کرد و به اندازه 57هزارمیلیارد ریال از منابع بانک مرکزی در تامین مالی این طرح مصرف شد.

ذکر این نکته ضروری است که با وجود افزایش قیمت بنزین از 3500 به 7000 ریال در ابتدای طرح، در نتیجه تورم سالهای اخیر قیمت حقیقی بنزین پیش از آغاز فاز دوم هدفمندی، کمتر از زمان آغاز طرح شد .

با اینکه دولت نتوانست برنامه انبساط مالی هدفمندی یارانهها را در سال 1387 اجرایی کند، ولی در همین سال طرحهای مسکن مهر، مسکن شهری، مسکن روستایی و مسکن ایثارگران به کمک تسهیلات بانکی آغاز شد. در مهر 1386 طهماسب مظاهری بهدلیل مخالفت با طرحهای دولت استعفا داد و محمود بهمنی به ریاست بانک مرکزی انتخاب شد.

در همان ابتدای انتصاب، رییس کل بانک مرکزی در سخنرانی مورخ 4/9/1387 اعلام کرد که 5هزارمیلیارد ریال خط اعتباری برای طرح مسکن مهر در نظر خواهد گرفت. همچنین ریاست بانک مرکزی در بهمن 1386 موضع رسمی بانک مرکزی مبنی بر عدم محدودیت بانکها برای اعطای تسهیلات مسکن مهر را رسما اعلام کرد. با وجود این موضع، در اردیبهشت 1388 بانکهای خصوصی از پرداخت تسهیلات خرید مسکن منع شدند. از مهمترین سیاستهای پولی سال 1388 تغییر در نرخ ذخیره قانونی بانکهای تجاری بود. در آذر 1388 بانک مرکزی برای اینکه بتواند تسهیلات بانکی را افزایش دهد، نرخ ذخیره قانونی را از 17 به 10درصد کاهش داد تا با اعمال سیاست انبساطی، حمایت بیشتری از واحدهای تولید و صنایع کشور به عمل آورد.

سیاستهای پولی رایج برای کنترل نقدینگی در سال 1390 چندان کارساز نبود. در مهر 1390 براساس مصوبه شورای پول و اعتبار، اوراق مشارکت بانک مرکزی با نرخ سود علیالحساب 17درصد منتشر شد. در بهمن همان سال، مدیرکل اعتبارات بانک مرکزی عملکرد انتشار این اوراق را بهدلیل نرخ سود پایین، ضعیف خواند. در همین ماه، مدیرکل اعتبارات بانک مرکزی از تصمیمات اتخاذشده توسط اعضای شورای پول و اعتبار مبنی بر افزایش نرخ سود علیالحساب اوراق مشارکت قبلی تا سقف 20درصد خبر داد. ذکر این نکته ضروری است که در پاییز سال 1390 بر اساس فازبندی که در ابتدای گزارش مطرح شد با جهش ناگهانی نرخ ارز، فاز بحران آغاز شده بود. بهعبارت دیگر براساس شواهد موجود، آغاز فاز بحران همزمان با کاهش قدرت بانک مرکزی در ابزارهای سیاستگذاری بود. در ادامه فاز بحران، ادامه سیاست دفاع از نرخ ارز رسمی برای بانک مرکزی مقدور نبود. بههمین جهت بانک مرکزی در مهر 1391، مرکز مبادلات ارزی را تاسیس کرد تا نیاز ارزی واردکنندگان کالاها و خدمات را تامین کند و ثبت دقیق و کنترل مصارف ارزی را انجام دهد. در این راستا وزارت صنعت، معدن و تجارت در جلسه مشترک با بانک مرکزی موضوع اولویتبندی کالاها به 10گروه کالایی را مطرح نمود. در سال 1391 سیاستهای انقباضی پولی بانک مرکزی از طریق انتشار اوراق مشارکت و پیشفروش سکه به اجرا درآمد. در ماههای مهر، آذر، دی، بهمن و اسفند این سال اوراق مشارکت منتشر شد. پیشفروش سکه در این سال طی چهار مرحله اجرا شد. به گزارش روابط عمومی بانک مرکزی جمهوری اسلامی ایران، محمود بهمنی در اسفند 1391 اظهار داشت تحلیل اجزای پایه پولی نشان میدهد تغییر رفتار مالی دولت در ماههای اخیر باعث شده تا خالص مطالبات بانک مرکزی از بخش دولتی، بیشترین سهم از رشد پایه پولی را به خود اختصاص دهد.

در مطالعه کوتاه فوق اولا نشان داده شد سیاست پولی بانک مرکزی هرگز مستقل نبوده و هزینه بسیاری از برنامههای دولت توسط بانک مرکزی تامین شده است. دوم نشان داده شد که سیاستهای پولی بهشدت از جنس کجدار و مریز بودهاند. به دفعات در فاصلههای زمانی کوتاهمدت، سیاستهای پولی از شکل انبساطی به انقباضی و برعکس تبدیل شده است. همچنین بحث شد که سیاست مالی دولت بهسمت بیانضباطی با ماهیت انبساطی پیش رفت. علاوه بر سیاستهای پولی و مالی که میتوانست پیشزمینه رکود تورمی باشد، تحریمها نیز بهمرور شدیدتر شد. گرچه تحریم از مدتها پیش تصویب شده بود ولی از طرف سیاستگذار جدی تلقی نشد و هرگز، سیاستهای اقتصادی مقابله با تحریم طراحی و پیادهسازی نشد، برعکس سیاستهای انبساطی پولی و مالی که کشور را در موضع ضعف و خطر رکود تورمی قرار میدادند پیش گرفته شد. بخش بعد، اثر این تکانههای پولی و مالی در اقتصاد ایران و اثر آنها بر رکود تورمی را واکاوی میکند.

4- علل رکود تورمی

1-4 رکود تورمی با منشأ عرضه

رکود تورمی پدیدهیی منحصربهفرد در اقتصاد است که مطابق آن همزمان، تورم بالا و رکود شدید رخ میدهد. بسیاری از پژوهشگران متفقالقول هستند که شوک عرضه یکی از عوامل بنیادی در ایجاد رکود تورمی است. چنانکه توضیح داده شد با حرکت منحنی عرضه بهسمت چپ، تورم و رکود بهصورت همزمان رخ میدهند. برای مثال در توضیح رکود تورمی دهه 1970 امریکا محققان نشان دادهاند که شوک نفت نقش اساسی داشته است. شوک نفتی برای اقتصاد کشورهای صنعتی که عمدتا واردکننده نفتخام هستند بهعنوان مالیات بر مواد میانی عمل میکند. در این صورت بنگاههای اقتصادی کشورهای صنعتی با افزایش هزینه مواد اولیه برونزا روبهرو میشوند که بهنوعی مشابه مالیات تورمی است. با افزایش قیمت نفت، قیمت کالاهای میانی افزایش مییابد و همزمان بنگاههای صنعتی در امریکا تولید خود را کاهش میدهند. در این صورت رکود و تورم همزمان رخ میدهند.

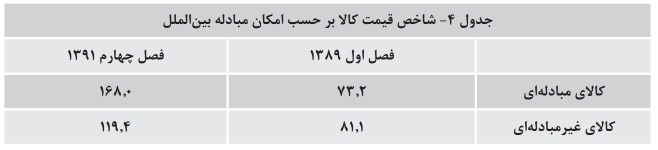

از ادبیات نظری فوق میتوان در توضیح رکود تورمی سالهای اخیر ایران بهره جست. همانطورکه در بخش دوم توضیح داده شد، مهمترین تکانه عرضه که بر اقتصاد ایران وارد شده، تحریم است. تحریم در این کارکرد مشابه مالیات بر کالاهای وارداتی است که باعث میشود قیمت کالاهای وارداتی افزایش یابد. تحریم علاوه بر اثر درآمدی، مشابه مالیات بر درآمد شهروندان یک کشور است و موجب افزایش نااطمینانی از آینده نیز میشود. نااطمینانی میزان سرمایهگذاری در بخش حقیقی اقتصاد را کاهش میدهد و همزمان ذخیره احتیاطی ارزهای خارجی را میافزاید. بنابراین تحریم حداقل از دو طریق بهصورت مستقیم بر تورم تاثیر میگذارد. برای اندازهگیری دقیق اثر تحریم بر تورم سالهای اخیر باید از روشهای اقتصادسنجی استفاده شود. ارزیابی سرانگشتی اثر تحریم بر تورم قیمت یک کالای مبادلهیی و غیرمبادلهیی در جدول4 مقایسه شده است.

یک روش ساده برای محاسبه اثر تحریم بر تورم، استفاده از روش اختلاف –در- اختلاف است. در این روش، کالاهای غیرمبادلهیی در کل دوره 1389:1-1391:4 نزدیک به 50درصد افزایش تورم و کالاهای مبادلهیی حدود 129درصد تورم در کل دوره داشتهاند. اختلاف این دو نرخ تورم، 22درصد تورم سالانه است که میتوان ادعا کرد بهصورت سرانگشتی اثر تحریم (اعم از افزایش قیمت میانی، افزایش قیمت دلار، افزایش نااطمینانی و افزایش ذخیره احتیاطی) را توضیح میدهد.

مطالعات بسیاری نشان دادهاند که شوک عرضه نفتی در دهه 1970 نمیتواند کل افزایش تورم و کاهش رکود در امریکا را توضیح دهد. بهعبارت دیگر در نظر گرفتن عوامل دیگری که در اقتصاد نقش تشدیدکننده شوک را داشتهاند نیز برای توجیه رکود تورمی ضروری است. برای مثال در رکود تورمی دهه 1970 امریکا بلایندر و راد (2008) در یک مطالعه کمی نشان دادهاند در کنار شوک نفتی، شوک قیمت مواد غذایی و همچنین اتمام برنامه کنترل دستمزد نیکسون از عوامل مهم رکود تورمی بوده است. برونو و سَکس (1979) نشان میدهند عدم انعطاف دستمزدها موجب افزایش بیکاری در جامعه و تعمیق رکود میشود. بهعبارت دیگر اگر دستمزدها به اندازه کافی کاهش پیدا نکند، تقاضای نیروی کار کاهش و بیکاری افزایش مییابد. این سازوکار به تعمیق رکود میانجامد.

گرچه هر دو عامل فوق در رکود تورمی ایران موثر بوده اما به نظر میرسد درجه اهمیت عدم انعطاف دستمزدها و شوک مواد غذایی ثانویه بوده است.

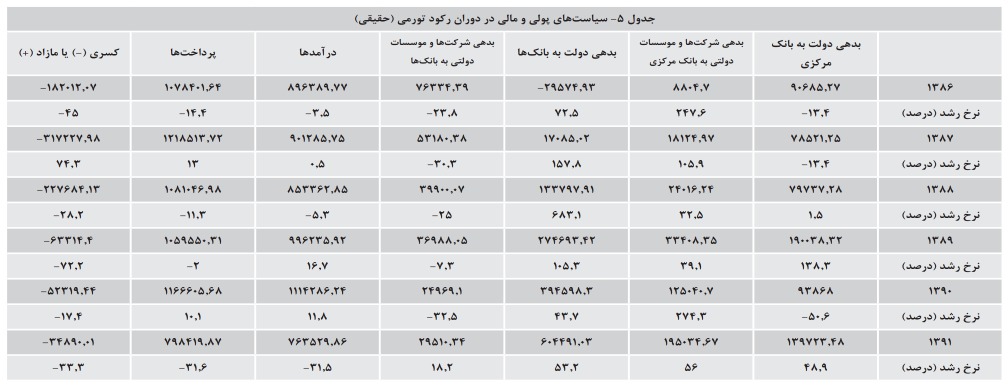

بخش مهمی از ادبیات بحث کردهاند که اشتباههای سیاستگذاری، به خصوص پولی، در زمان یک شوک عرضه منفی عامل اصلی تعمیق و تشدید رکود تورمی بوده است. برای مثال در رکود تورمی دهه 1970 امریکا، اشتباه بانک مرکزی در تخمین شکاف تولید واقعی از تولید بالقوه، موجب عکسالعمل بیش از حد سیاستگذار شد و در نتیجه انبساط پولی به گسترش تورم دامن زد. به نظر میرسد این عامل نیز در ایران بسیار موثر بوده است زیرا دقیقا سال قبل از تحریم، سیاستهای پولی و مالی بهشدت انبساطی بودهاند. جدول 5 اجزای سیاستهای پولی را در خلال سالهای 1386 تا 1391 نشان میدهد.

(100=1390) به همراه نرخ رشد سالانه آنها نشان میدهد. کسری بودجه مجموع تراز عملیاتی و سرمایه است. چهار ستون اول، مانده بدهی دولت و شرکتهای دولتی را به بانک مرکزی و بانکها نمایش میدهد. مقادیر حقیقی با توجه به مقادیر سال 1390 به دست آمدهاند به این ترتیب که اختلاف مانده بدهی در دو سال پیاپی بر شاخص قیمت آن سال تقسیم و از میزان بدهی سال قبل کم شده است. نرخ رشدهای به دست آمده به سال پایه حساس هستند. دلیل استفاده از سال 1390 به عنوان مبنا، 100 بودن شاخص قیمت مصرفکننده در این سال است.

جدول 5 دو نظم آماری مهم در خصوص سیاستهای مالی دولت را نمایان میکند. اول رفتار کجدار و مریز سیاستگذاری در ایران است. در دیگر رکودهای تورمی در دنیا نیز مشاهده شده است که سیاستهای کجدار و مریز پیشزمینه رکود تورمی بوده است. برای مثال در امریکا شوک نفتی عرضه به تنهایی توانایی توضیح شدت رکود تورمی را ندارد و در عمل سیاستهای بانک مرکزی در انقباض و انبساطهای شدید دهه 1970 است که به تشدید رکود تورمی دامن زده است. مثال واضح دیگر شیلی است. سیاستهای انبساطی شدید آلنده همراه با بینظمی بالای مالی و سپس سیاستهای انقباضی شدید پینوشه، زمانی که با کاهش قیمت مس (کالای اصلی صادراتی شیلی) همراه شد، رکود تورمی شدیدی را پدید آورد که بالغ بر یک دهه تداوم یافت. در ایران نیز سیاستهای کجدار و مریز به عنوان عامل تشدیدکننده شوک منفی عرضه عمل کرده و بر شدت رکود تورمی افزوده است.

نمود دیگر سیاستهای کجدار و مریز، افزایش کسری بودجه بالای دولت در سالهای اخیر بوده است. وجه مشترک رکودهای تورمی کشورهای دیگر نیز افزایش کسری بودجه دولت و افزایش بدهی به سیستم بانکی است. برای مثال در کشورهای آلمان، لهستان و اتریش پس از جنگ جهانی اول، کسری بودجه بسیار بالای این کشورها ناشی از پرداخت غرامت، از همپاشیدگی نظام مالیاتی و سیاسی، پرداختهای اجتماعی و یارانههای مواد غذایی و موارد دیگر بود. در رژیم صهیونیستی نیز کسری بودجه بالای این کشور ناشی از سیاستهای توزیع یارانه و موارد مشابه دیگر منشأ اصلی رکود تورمی بود. در مطالعات بسیاری که در این کشورها انجام شده است نیز عیان شده که کسری بودجه بالای دولت میتواند یکی از عوامل تشدیدکننده رکود تورمی باشد.

اگر فرض شود کسری بودجه دایمی طرح به صورت سالانه 140 هزار میلیارد ریال روی 68 هزار میلیارد پایه پولی سال 89 بوده و کشش تقاضای پول به نرخ سود بانکی 0.5 فرض شود، از رابطه انتظارات تورمی کاگان افزایش نرخ تورم حدود 10درصد حاصل میشود (کاگان، 2000) .

البته افزایش نرخ تورم 10درصدی فاز اول هدفمندی یارانهها میتواند به انواع مختلف تعبیر شود. اول آنکه کل کسری بودجه این طرح روی پایه پولی نشسته است و بخش بزرگی از طریق درآمد شرکتهای دولتی یا فروش داراییها تامین شده است. لذا عدد 10درصد به نوعی سقف تورمی فاز اول هدفمندی ناشی از کسری بودجه است. اگر این تعبیر درست باشد، در مقایسه با عدد تقریبی اثر تورمی تحریم میتوان اظهار داشت که اثر تورمی فاز اول هدفمندی یارانهها احتمالا کمتر از اثر تورمی تحریم بوده است. علاوه بر موارد فوق، عدم افزایش تورم در فاز دوم هدفمندی یارانهها که در اردیبهشت 1393 انجام شد، موید این ادعاست که افزایش تورم هدفمندی یارانهها احتمالا ناشی از کسری بودجه دولت بوده است.

در فاز بحران با آغاز جهش نرخ ارز، زمانی که آحاد اقتصادی، اعم از سیاستگذاران و مردم، به این جمعبندی رسیدند که شوک تحریم پایدار بوده است، نرخ مصرف کاهش شدیدی پیدا کرد و حتی پایینتر از روند گذشته خود قرار گرفت، زیرا طی فاز تحریم مردم بیش از مصرف دایمی خود مصرف کرده بودند. در این صورت، پس از آنکه مصرف کمتر از روند بلندمدت خود قرار گرفت، پیشبینی میشود که در عین رکود، شاهد یک دوره افزایش شدید مصرف باشیم. آیا تغییرات مصرف در سالهای گذشته موید نظریه فوق است؟

با آغاز فاز بحران، مصرف بخش خصوصی بهشدت کاهش مییابد و از تابستان 1390 تا بهار 1391 حدود 8.8درصد منقبض میشود. از مقایسه مصرف بخش خصوصی و تولید ناخالص داخلی مشخص میشود که با وجود کاهش تولید در سال 1391، مصرف خصوصی در زمستان این سال، 11.5درصد نسبت به پاییز رشد میکند. این رشد بالا چنانکه توضیح داده شد، ناشی از افت شدید در دورههای قبل است. شواهد اولیه آمار مصرف خصوصی در نیمه اول 1392 موید این مطلب است که پس از بازگشت به روند رشد بلندمدت، مصرف خصوصی در نیمه اول سال 1392 با نرخ 3.7درصد رشد کرده است. عامل دیگر رشد مصرف در فصلهای اخیر، کاهش شدید سرمایهگذاری در این دوره است که در ادامه به آن پرداخته میشود.

در مقابل، مصرف بخش دولتی در فازهای تحریم و بحران دو روند بسیار متفاوت را طی کرده است. همانطور که مشخص است، میزان مصرف بخش دولتی در فاز تحریم بسیار انبساطی بوده و در فاز بحران و دوران گذار روند کاهش به خود گرفته است. به عبارت دیگر، دولت که باید نقش هموارسازی کل مصرف را برعهده داشته باشد، دقیقا در زمان بحران، مصرف خود را بسیار بیشتر از آحاد خصوصی کاهش داده است. بدیهی است مصرف بیش از توان مالی دولت در سالهای 1386 تا 1389 از جمله عواملی است که موجب شده در فاز بحران، مخارج بخش عمومی کاهش شدیدی داشته باشد. البته نباید فراموش کرد که عامل اساسی در کاهش اخیر مصارف دولتی، کاهش درآمد نفت ناشی از تحریم است.

علاوه بر مصرف اجزای اقتصاد، متغیر اساسی دیگری که تصمیم آحاد اقتصادی را نشان میدهد، میزان سرمایهگذاری و کل انباشت سرمایه است. اگر شوک تحریم گذرا بود، سرمایهگذاری باید روند بلندمدت خود را طی میکرد. در مقابل، اگر آحاد اقتصادی باور کنند که شوک منفی عرضه پایدار است، نتیجه میگیرند که اقتصاد بر مسیر رشد اقتصادی پایینتری قرار گرفته است. در چنین شرایطی ضروری است میزان انباشت سرمایه در اقتصاد بر مسیر رشد اقتصادی جدید قرار گیرد. لذا میزان سرمایهگذاری کاهش شدیدی پیدا میکند.

انباشت سرمایه تا فصل سوم 1390 (آغاز فاز بحران) روند افزایشی خود و منطبق بر روند بلندمدت را طی کرد. در ابتدای فاز بحران، سرمایهگذاری تنها جوابگوی استهلاک سرمایه بود ولی در ادامه استهلاک سرمایه از سرمایهگذاری فزونی گرفت و سرمایه کل در اقتصاد روند نزولی یافت. دلیل این امر، با توجه به فرض شوک منفی پایدار عرضه، واضح است. اقتصاد در شرایط جدید روی روند رشد اقتصادی جدیدی قرار گرفته است و سرمایه روند سابق، هنوز فراتر از سرمایه مورد نیاز در اقتصاد است. به عبارت دیگر هنوز حجم بالایی از ظرفیت اضافی تولید در صنایع کشور وجود دارد. اگر مدعای فوق صحیح باشد، تنها راه آغاز رشد اقتصادی و استفاده از ظرفیت اضافی موجود نه افزایش رشد اقتصادی، بلکه انتقال اقتصاد به مسیر رشد بلندمدت جدید است. از منظر خرد و نگاه افراد نیز میتوان مشاهدات فوق را توصیف کرد. ذکر این نکته ضروری است که در پاسخ به شوک منفی پایدار و در رکود، آحاد اقتصادی میدانند که شرایط اقتصادی در آینده بدتر از امروز خواهد شد، بنابراین ترجیح میدهند میزان سرمایهگذاری را کاهش دهند.

البته شوک تحریم یک عنصر پایدار در بخش تقاضای خارجی نیز بوده است. نفوذ به بازارهای دیگر و رقابت با سایر تولیدکنندگان جهانی امری زمانبر و بسیار پرهزینه است. با افزایش شدت تحریم، بسیاری از صادرکنندگان کشور، بازار هدف خود در کشورهای دیگر را از دست دادند، که به نظر میرسد حتی با رفع تحریم، سالها امکان به دست آوردن بازارهای مذکور، مقدور نباشد. همچنین به دلیل تحریمهای بانکی، بانکهای کشور عملا از شبکه بانکی جهانی کنار گذاشته شدهاند و ترمیم این وضعیت، سالها به طول میانجامد.

2-4.رکود تورمی با منشأ شوک تقاضا

در مقابل شوک عرضه با سازوکارهای تشدیدکننده که در بخش 4-1 بحث شد، معدودی از اقتصاددانان بر این باورند که رکود تورمی میتواند تنها ناشی از شوک تقاضا و سازوکار خاص اقتصاد در زمانبندی این شوکها باشد. در تحلیل نظری، این اقتصاددانان توضیح میدهند که با یک سیاست انبساطی پولی (و مالی که منتج به کسری بودجه شود) تولید ابتدا افزایش مییابد و پس از مدتی، تورم حادث میشود. پس از آنکه اثر رونقی سیاستگذاری طی شد، دوران رکود فرا میرسد. اگر تورم چسبندگی داشته باشد، در دورهیی که زمان رکود فرا میرسد، اقتصاد همچنان در وضعیت تورمی به سر میبرد. توضیح فوق از معدود توضیحاتی است که در ادبیات نظری برای وقوع رکود تورمی ناشی از شوک تقاضا ذکر شده است. سوال اساسی آن است که آیا این توضیح میتواند با توجه به واقعیتهای اقتصاد ایران، رکود تورمی اخیر را توضیح دهد؟

تاثیر شوک تقاضا بر رکود تورمی در ایران تنها زمانی کامل است که در کنار استفاده از ارز به عنوان لنگر اسمی کنترل تورمی تحلیل شود. در این صورت اگر بر اساس مشاهدات بخش اول و دوم فوق فرض شود که جهتگیری کلی سیاستهای دولت در خلال سالهای 1386 تا 1389 انبساطی بوده است، اثر ابتدایی رونق، به خصوص در این سالها نمایان است. در عین حال دولت با کمک لنگر اسمی افزایش تورم را به تاخیر انداخت. در نتیجه زمانی که موعد چرخه رکودی سیاستهای انبساطی فرا رسید، دولت در کنترل تورم به کمک لنگر اسمی ارز نیز ناتوان ماند و رکود تورمی شدیدی رخ داد. حال سوال اساسی آن است که تحلیل حاضر چقدر با واقعیتهای اقتصاد ایران همخوانی دارد؟ آیا شوک عرضه همراه با سازوکار تشدیدکننده یا شوکهای تقاضا عامل اصلی رکود بوده است؟ نویسندگان احتمالا نمیتوانند در این خصوص نظر قطعی بدهند. لکن احتمال بیشتری وجود دارد که هر دو سازوکار همزمان عمل کرده است. گرچه شواهد موجود پیشنهاد میکنند که اثر شوک عرضه بیشتر بوده است.

3-4.رکود تورمی با منشأ شوک تجاری

علاوه بر عرضه و تقاضا شوکهای دیگری نیز در اقتصاد ایران نقش مکمل سازوکارهای فوق را ایفا کردهاند. با آغاز سال 1391، میزان تولید و صادرات نفت خام ایران بهشدت افت پیدا کرد و همچنین فاصله تولید و صادرات نفت افزایش یافت. این نمودار، یکی از دلایل اساسی کاهش تولید نفت از میانه سال 1391 را کاهش خرید کشورهای دیگر از ایران به دلیل تحریم خرید نفت ایران بیان میکند. این تحریم غیر از تحریم سرمایهگذاری نفت است که عمدتا روی بخش عرضه تاثیر میگذارد. از سوی دیگر این تکانه غیر از شوک تقاضاست که ناشی از سیاستهای پولی بانک مرکزی است. به همین دلیل، شوک تجاری نامگذاری شده است.

5.تحلیل سیاستهای پولی دولت و اثرات تورمی تحریم

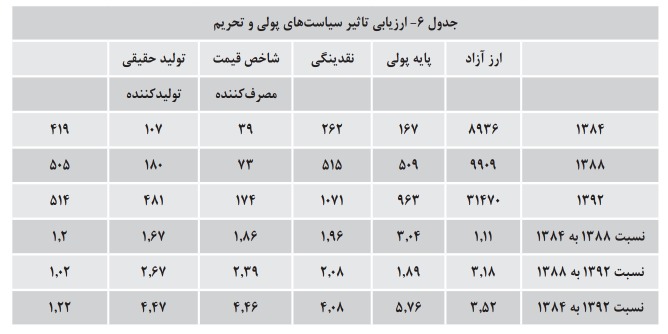

جدول 6 در بازه 8 ساله تابستان 1384 تا تابستان 1392، شاخص متغیرهای اقتصاد کلان را مقایسه میکند. براساس این جدول، قیمت مصرفکننده در این بازه 8 ساله، نزدیک به 4.5 برابر شده است. تفکیک میزان افزایش شاخص قیمت در دو بازه جداگانه نشان میدهد که در چهار سال اول (از 1384 تا 1388) 1.9 برابر و در چهار سال دوم 2.4 برابر شده است. در مقام مقایسه، پایه پولی در چهار سال ابتدایی 3 برابر، در چهار سال دوم 1.9 برابر و در کل، 5.8 برابر شده است. طبیعتا بنا بر نظریه مقداری پول، فاصله بین 4.5 برابر شدن شاخص قیمت و 5.8 برابر شدن پایه پولی را رشد اقتصادی پر میکند. در چهار سال اول، رشد اقتصادی تقریبا مشابه روند 20 سال گذشته آن، حدودا سالی 4.5 درصد، در چهار سال 1.2 برابر شده است. در چهار سال دوم که تکانههای تحریم شدت میگیرند، تولید عملا هیچ تغییری نکرده است (1.02 برابر) . بنابراین در بازه 8 ساله و مجموع دو بازه فوق مشاهده میشود که تولید با 22 درصد رشد طی 8 سال، حدودا 1.22 برابر شده است.

برای ارایه تخمین سرانگشتی از اثر تحریم در اقتصاد میتوان به روش زیر عمل کرد: با فرض نبود تحریم و رشد اقتصاد طبق روند بلندمدت سابق خود، انتظار میرفت تولید ناخالص داخلی در هر سال 4.5 درصد رشد کند. در این صورت، انتظار میرفت که تولید در 8 سال، 1.42 برابر شود ولی در حال حاضر مشاهده میشود که اقتصاد در 8 سال، 1.22 برابر شده است که معادل 14 واحد درصد رشد پایینتر از روند بلندمدت است. بنابراین میتوان تحلیل کرد که این افت، ناشی از تحریم است؛ تحریم با کاهش بهرهوری موجب کوچک شدن اقتصاد شده است. در این صورت، به صورت تقریبی، تحریم 14درصد رفاه از اقتصاد کاسته که معادل افزایش 14 درصدی سطح قیمتهاست. به زبان سادهتر، وقتی کیک اقتصاد 14 درصد کوچک شده است، با همان حجم پول سابق، یک واحد از این کیک 14درصد گرانتر میشود. در دوران اعمال تحریم سطح قیمتها 4.5 برابر شده است که تحریم سهم مستقیم 1.14 برابری در این رشد داشته است و مابقی افزایش سطح قیمتها، 3.9 برابر، بهدلیل افزایش پایه پولی رخ داده است. ذکر این نکته ضروری است که عمده فشار تحریم در بازه 2 سال آخر وارد شده و لذا خالص اثر تورمی سالانه آن حدود 7 درصد سالانه است. دقت شود که این تخمین، اثر مستقیم تحریم است و پیامدهایی را که تحریم به صورت غیرمستقیم در اقتصاد دامن زده است اندازهگیری نمیکند.

مقایسه روند چهار سال اول و دوم نشان میدهد که رشد پایه پولی در بهار سال اول، به دلیل لنگر ارزی که از طریق منابع نفتی تامین میشد، کمتر به تورم انجامید و فشار تورمی آن ذخیره ماند تا آنکه با افزایش فشار تحریمها و عدم توانایی بانک مرکزی در کنترل بازار ارز، قیمت ارز جهش کرد و فشار تورمی پولهای تزریق شده قبلی را خنثی کرد و سبب رشد فزاینده قیمتها شد.

6. جمعبندی

در این مقاله نظمهای آماری اقتصاد ایران در نیم دهه اخیر، شامل نوسانات تولید ناخالص داخلی، نرخ تورم، نرخ ارز، خالص صادرات و دیگر متغیرهای اقتصاد کلان بررسی شد. همچنین تکانههای اصلی وارده به اقتصاد ایران در نیمدهه گذشته مورد تحلیل و ارزیابی قرار گرفت. براساس نتایج نظمهای آماری و شوکهای وارده توضیح داده شد که احتمالا شوک تحریم در قالب عرضه کل و سیاستهای کجدار و مریز سالهای گذشته در قالب شوک تقاضا، عامل اساسی پدیده رکود تورمی بوده است. دیگر گزینه محتمل رکود تورمی، شوک تقاضا و چسبندگی قیمتها همراه با لنگر اسمی ارز است. بدیهی است شوک تجاری تحریم که به صورت عدم خرید نفت در دو سال اخیر بر اقتصاد ایران وارد شده نیز از عوامل اساسی تعمیق رکود تورمی بوده است. برای اندازهگیری و کمیسازی اثر هر تکانه انجام تحقیقی تکمیلی ضروری است.

لینک مطلب:

https://www.eranico.com/fa/content/27247