بهای نفت در پایان معاملات هفته گذشته با رشد حدودا 4 دلاری (معادل 8.3 درصد) بیشترین صعود روزانه خود را از سال 2009 تاکنون به ثبت رساند و به رقم 48.24 دلار رسید.

بهای نفت در پایان معاملات هفته گذشته با رشد حدودا 4 دلاری (معادل 8.3 درصد) بیشترین صعود روزانه خود را از سال 2009 تاکنون به ثبت رساند و به رقم 48.24 دلار رسید. در هفته گذشته با توجه به پنج حسگر در بازار نفت، بازگشت قیمت را از کف 45 دلاری آن که با توجه به مقاومت قابل توجه بهای این کالا در آن محدوده، بهنوعی هسته سخت تغییرات قیمت نفت تشخیص داده شد، محتمل بود. در این بین بر اساس بررسیهای پیشین سه عامل «نزدیک شدن قیمت نفت به پیشبینیهای کف قیمتی»، «صرفه تبدیل فرآوری» و «افزایش تعداد موقعیتهای خرید باز در بازار آتی» مهمترین نشانههای رسیدن قیمت نفت به کف خود محسوب میشوند. توقف 94 دکل حفاری نفت در آمریکا در کنار حملات داعش در روزهای اخیر به کرکوک بهعنوان یک مرکز مهم نفتی نیز دو عامل تقویتکننده قیمت در روز جمعه محسوب میشوند. در این میان اما سوال مهم آن است که آیا قیمت نفت در مسیری که از روز جمعه آغاز کرده به روند خود ادامه میدهد یا اینکه با توجه به برخی عوامل از جمله عقب ننشستن تولیدکنندگان نفتی از تولید بیشتر و رسیدن تولیدات شیل به حداکثر خود، میتواند به مسیر نزولی بازگردد؟

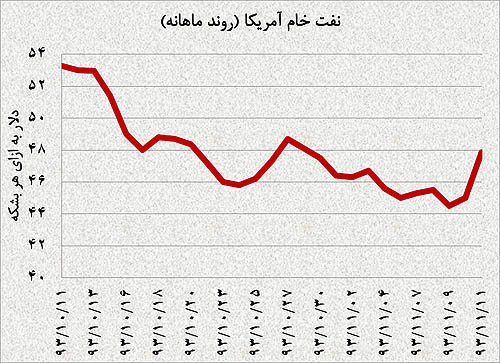

پس از مدتها نزول قیمتی در بازار طلای سیاه، روز جمعه قیمت نفت خام با جهشی کمسابقه مواجه شد. به این ترتیب، هر بشکه نفت خام آمریکا (WTI) توانست رشد 3 دلار و 70سنتی (معادل 8.3 درصد) را به ثبت برساند که این میزان رشد روزانه طی 6 سال اخیر (از سال 2009) بیسابقه بوده است. این در شرایطی است که نفت خام هفتمین ماه متوالی را نیز با افت قیمت پشتسر گذاشت (زیان 9.7 درصدی در ژانویه) و در مجموع بیش از 50 درصد زیان را به ثبت رساند. گرچه مازاد عرضه نفت و رشد شاخص دلار آمریکا (هفت ماه رشد مداوم این شاخص که طولانیترین رکود در یک دهه اخیر است) باعث ریزش قیمت نفت تا سطوح 50-40 دلاری شده بود، اما مطابق با پیشبینیهای نشانههایی مبنی بر ورود نفت به هسته سخت به چشم میخورد. براساس گزارش مزبور، سه عامل «نزدیک شدن قیمت نفت به پیشبینیهای کف قیمتی»، «صرفه تبدیل فرآوری» و «افزایش تعداد موقعیتهای خرید باز در بازار آتی» مهمترین نشانههای رسیدن قیمت نفت به کف خود محسوب میشوند. بر این اساس، جهش قیمتی روز جمعه میتواند آغازی برای یک حرکت جدید محسوب شود. کارشناسان علت رشد قیمت نفت در روز جمعه را کاهش بیسابقه تعداد دکلهای حفاری فعال در آمریکا طی هفته گذشته و همچنین تشدید مجدد درگیریها در عراق عنوان میکنند. در این شرایط، بازار نفت پس از رسیدن به هسته سخت در محدوده حدود 45 دلاری، با دو سناریوی متفاوت، بازگشت پایدار قیمتها و تداوم قیمتهای پایین، مواجه است که در این گزارش به بررسی آنها پرداخته شده است.

سه سیگنال برخورد با کف قیمتی

همانطور که اشاره شد، در گزارشها سه عامل مهم را به عنوان نشانههای برخورد نفت به کف قیمتی عنوان کرد. در این میان میتوان به نزدیک شدن قیمت نفت به پیشبینیهای خبرگان نفتی اشاره کرد. در واقع، طی ماههای اخیر، بسیاری از کارشناسان باتجربه حوزه نفت، کف قیمتی طلای سیاه را حدود 40 دلار بر بشکه پیشبینی کرده بودند. به عقیده آنها گرچه مازاد عرضه در بازار نفت همچنان وجود داشته و مانع از رشد قیمتها میشود، اما عدم چشمانداز مناسب درخصوص سرمایهگذاریهای جدید در بازار نفت سبب میشود این بازار محلی مناسب برای سرمایهگذاری محسوب شود. بر این اساس، این عامل را یکی از نشانههای رسیدن قیمتها به «هسته سخت» میتوان عنوان کرد.

از سوی دیگر، کاهش قیمت نفت اثرگذاری مستقیمی بر قیمت مشتقات آن دارد. در این میان، بنزین و نفت کوره یکی از مهمترین محصولات نفتی هستند که اثرپذیری سریعتری از تغییرات قیمت نفت دارند. براساس گزارشها قیمت کالاهای مزبور طی روزهای اخیر به کف قیمتهای خود در سال گذشته نزدیک شدهاند؛ به این ترتیب، رسیدن قیمت مشتقات نفتی به کف قیمتی خود، نشانهای ضمنی مبنی بر توقف ریزش قیمت نفت محسوب میشود.

در نهایت نیز به روند معاملات در بازار آتی اشاره شده بود. بر این اساس، از ابتدای سال 2015 حجم معاملات در بازار آتی بیش از سه برابر رشد را نشان میداد. در این شرایط، تعداد موقعیتهای خرید باز افزایش و در مقابل تعداد موقعیتهای فروش کاهش را نشان میدهند. بنابراین، با توجه به رابطه نزدیک بازار آتی و بازار نقدی (spot price) این موضوع نشانهای است مبنی بر تضعیف انتظارات معاملهگران مبنی بر افت بیشتر قیمت نفت. در واقع، زمانی که تعداد موقعیتهای خرید افزایش مییابد و در مقابل موقعیتهای فروش کاهش مییابند، یعنی قیمت نفت به کف خود نزدیک شده و از نظر معاملهگران، افت قیمتها دور از انتظار است.

هسته سخت قیمتی و سناریوهای پیش رو

قریب به یک ماه است که قیمت نفتخام آمریکا در محدوده 50-45 دلاری نوسان میکند؛ بنابراین، به نظر میرسد نفت پس از شیب تند نزولی که از ماه ژوئن پشتسر گذاشت، اکنون به هسته سختی رسیده است و کاهش قیمتها با مقاومت جدی مواجه شدهاند. در این شرایط، جهش قیمتی روز جمعه (به وقت نیویورک) دو گمانهزنی پیش روی بازار نفت قرار میدهد: نخستین سناریو ادامه این مسیر صعودی و دومین گزینه محتمل پیش روی بازار نفت، ماندن قیمتها در محدوده فعلی است.

درخصوص سناریوی نخست، علاوه بر مطالب یادشده مبنی بر رسیدن قیمت نفت به کف میتوان به چند عامل مهم دیگر اشاره کرد. با کاهش شدید قیمت نفت از حدود 100 دلار به کمتر از 50 دلار بر بشکه، شاهد افت هرچه بیشتر سرمایهگذاریها در پروژههای نفتی غیرمتعارف، نظیر نفتهای شیل آمریکا یا نفتهای ماسهای کانادا هستیم. در این رابطه، شرکت اکسون موبیل، یکی از بزرگترین شرکتهای نفتی در آمریکا، میزان سرمایهگذاریهای خود در سال 2015 را 13 درصد کاهش داده است. همچنین، شرکت کانتیننتال ریسورس آمریکا، یکی از بزرگترین سرمایهگذاران در حوزه نفت شیل، میزان سرمایهگذاریهای خود را برای حفاری دکلهای جدید در سال 2015 بیش از 40 درصد کاهش داده است. بر این اساس، کاهش سرمایهگذاریها موجب توقف رشد عرضه نفت میشود که میتواند قیمت نفت را افزایش دهد. در سمت تقاضا نیز، در گزارشی به تقاضاهای پنهان در بازار نفت اشاره شده بود. در این میان میتوان به افزایش تقاضا برای استفاده از خودروهای پرمصرف در آمریکا اشاره کرد. همچنین، اعمال سیاستهای انبساطی در اقتصادهای بزرگی نظیر چین، ژاپن و حوزه یورو یکی دیگر از عواملی است که تقاضا برای کالاها بهویژه نفت را تقویت میکند. در تایید این سناریو و حرکت قیمت نفت به سمت سطوح بالاتر، مدیر ارشد اجرایی شرکت Shell آمریکا عنوان کرده است قیمت تعادلی نفت 90 دلار بر بشکه خواهد بود (البته وی درخصوص زمان رسیدن به این قیمت نظری نداده است).

با این حال، برخی کارشناسان معتقدند قیمت نفت نمیتواند در کوتاهمدت مسیر صعودی در پیش گیرد. به عقیده آنها وضعیت مازاد عرضه در بازار نفت بهگونهای است که حداقل تا نیمه نخست سال 2015 نمیتوان انتظار افزایش قیمتها را داشت. در این میان، گلدمن ساکس، یکی از موسسههای بزرگ امور مالی و بانکی در دنیا، پیشبینی کرده است قیمت نفت در نیمه نخست سال 2015 (تا اوایل تابستان) در حدود 40 دلار معامله میشود و احتمالا بازگشت قیمتها در نیمه دوم و احتمالا ابتدای سال 2016 رقم میخورد.

در این شرایط، آمارها نشان میدهد تولیدکنندگان نفت تمایلی به عقبنشینی ندارند. در این رابطه، بررسی «رویترز» از میزان تولیدات کشورهای عضو اوپک نشان میدهد میزان تولیدات آنها در ماه گذشته (ژانویه) افزایش 130 هزار بشکهای در روز را نشان میدهد و همچنان بیش از 30 میلیون بشکه در روز است. براساس این گزارش، عمده این افزایش مربوط به رشد تولیدات کشور آنگولا است که روزانه یک میلیون و 800 هزار بشکه روانه بازار کرده است. نیجریه نیز دیگر تولیدکننده آفریقایی عضو اوپک، صادرات خود در این مدت را افزایش داده است. از سوی دیگر، آمار مربوط به تولیدات نفت آمریکا نیز رکورد جدیدی را نشان میدهد. بر این اساس، در هفته منتهی به 23 ژانویه، میزان تولیدات روزانه نفت آمریکا به 9 میلیون و 210 هزار بشکه در روز رسیده است که بیشترین میزان تولیدات هفتگی از سال 1983 محسوب میشود. بنابراین، عدم عقبنشینی تولیدکنندگان نفت، مازاد عرضه در بازار نفت را تشدید میکند که احتمال افزایش قیمت نفت را کاهش میدهد.

همچنین، پیشبینیهایی درخصوص تولیدات شیل وجود دارد که بر مازاد عرضه تاکید میکند. براساس آمارها، دکلهایی که تا پیش از ماه اکتبر (زمان شروع ریزش شدید قیمتها) حفاری آنها آغاز شده است، طی دو، سه ماه آینده به بیشترین میزان بهرهبرداری خود میرسند که موجب افزایش عرضه در بازار نفت میشوند. در واقع، کاهش دکلهای حفاری فعال و سرمایهگذاریها در این حوزه، پس از کاهش قیمتها به زیر 80-70 دلار آغاز شد. بنابراین، در کوتاهمدت احتمال ثبات قیمتها در محدوده فعلی بیشتر است.

از سوی دیگر، در شرایطی که قیمت نفت در بازار آتی بیشتر از قیمت انتظاری آن در موعد قرارداد است، میگویند «کنتانگو» در بازار وجود دارد. در این وضعیت، تمایل به ذخیره نفت به جای فعالیت در بازار آتی افزایش مییابد. بنابراین، حجم بالای ذخایر نفتی که فعلا وجود دارد میتواند در کوتاهمدت از افزایش قیمت نفت جلوگیری کند.

در نهایت نیز برای تایید این سناریو میتوان به عدم رشد سریع تقاضای نفت اشاره کرد. در این خصوص، رشد اقتصادی چین، دومین مصرفکننده انرژی در دنیا، در سال 2014 به 7.4 درصد رسید که کمترین مقدار در 24 سال اخیر محسوب میشود. نشست مهمی در این کشور در ماه مارس برگزار میشود که هدفگذاری رشد اقتصادی جدید و همچنین، نحوه سیاستهای اقتصادی جدید را در این نشست عنوان میکنند که میتواند بر بازار نفت اثرگذار باشد. با این حال، در پیشبینیهای جدید صندوق بینالمللی پول (IMF) و بانک جهانی (WB)، رشد اقتصاد جهانی نسبت به پیشبینیهای قبلی کاهش یافتهاند که همگی نشان از عدم رشد مناسب تقاضای نفت دارند. بنابراین، طرفداران سناریوی دوم مازاد عرضه را حداقل در کوتاهمدت عاملی برای جلوگیری از رشد قیمت نفت عنوان میکنند.

لینک مطلب:

https://www.eranico.com/fa/content/28587