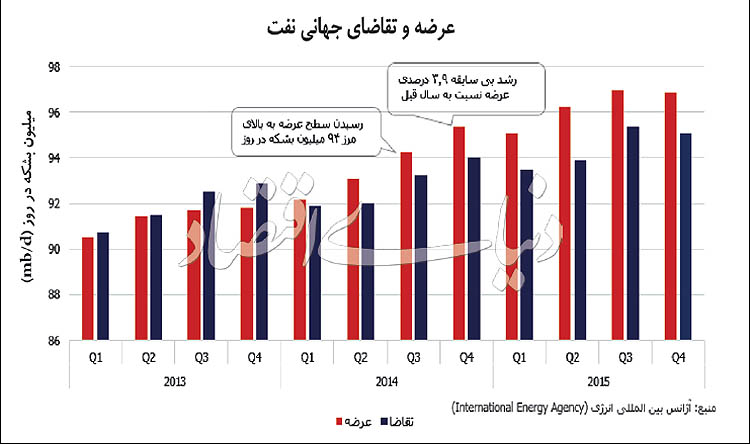

ضعف تقاضا و عدم توازن عرضه نسبت به آن از مهمترین موضوعات بازار انرژی در بیش از یک سال اخیر بوده است. هفته نخست سپتامبر 2014 را آخرین روزها برای نفت بالای 100 دلار میتوان در نظر گرفت که پس از آن در کمتر از چهار ماه ارزش آن نصف شد. رشد قابل ملاحظه تولید نفت از ذخایر نامتعارف در آمریکا (Oil Shale) و تولید اوپک بهواسطه افزایش 622 هزار بشکهای لیبی در آن دوره موجب سقوط قیمت نفت شد. در سمت دیگر، سستی در سمت تقاضا نیز به شکلگیری روند نزولی بلند مدت کمک شایانی کرد.

اولین واکنشها به سقوط قیمت جهانی نفت در وضعیت اقتصادی روسیه منعکس شد. شرکت خدمات مالی آمریکایی Fitch Ratings رتبه اعتباری روسیه را از رده BBB به BBB- کاهش داد که تنها یک رتبه از وضعیت بدون سرمایهگذاری بالاتر است. کاهش شدید قیمت نفت در کنار مناقشات روسیه با غرب مهمترین دلیل کاهش اعتبار از سوی این موسسه بوده است. اقتصاد روسیه با تولید نزدیک به 11 میلیون بشکه نفت خام در روز وابستگی قابل توجهی به درآمدهای نفتی دارد.

پس از یک سال طی نخستین ماه سال میلادی جدید قیمت نفت به کمتر از 30 دلار رسید که کمترین سطح در 12 سال اخیر محسوب میشود. در نمودار 2 روند قیمتی نفت در سالهای اخیر مشاهده میشود. این روند کاهشی موجب تشدید فشارها بر تولیدکنندگان بزرگ شده و سرمایهگذاریها در بخش نفت به شدت کاهش یافت. در این شرایط کشورهای صادرکننده نفت همچون عراق، نیجریه و ونزوئلا تحت شدیدترین فشارهای اقتصادی قرار گرفتند و شرکتهای بزرگی همچون Exxon Mobil، Chevron و Shell حجم سرمایهگذاریهای خود را کاهش دادند.

اما، کشورهای مصرفکننده نفت همچون هند در کنار تولیدکنندگان خودرو و صنعت هواپیمایی از کاهش قیمتها استقبال کردند. این موضوع در آمریکا بهعنوان بزرگترین مصرفکننده نفت خام جهان، افزایش نیافتن سطح تورم باوجود سیاستهای بانک مرکزی این کشور را به دنبال داشته است. اطمینان به کسب و کار نیز روند افزایشی در پیش گرفته و در حال حاضر در محدوده بیشینه هشت ساله قرار دارد.

آرام شدن اقتصاد چین و رکود فعالیت کارخانجات این کشور تضعیف تقاضا را به همراه داشته و منجر به آشفتگی بازارها و افت هر چه بیشتر قیمت نفت شده است. چین با مصرف تقریبا 10 میلیون بشکه نفت خام در روز بهعنوان دومین اقتصاد بزرگ دنیا تاثیر قابل توجهی بر قیمتها در بازار انرژی دارد. در هفتههای اخیر تازهترین گزارش از رشد اقتصادی چین منتشر شد که کمتر از انتظار تحلیلگران بوده است. طبق این گزارش نرخ رشد تولید ناخالص داخلی چین در فصل زمستان با 0/1 درصد کاهش 6/8 درصد اعلام شده که کمینه تقریبا هفت ساله است. انتشار گزارش نا امیدکننده از کارخانجات چین نیز نیاز به محرکهای اقتصادی گستردهتر برای ممانعت از عمیقتر شدن رکود را تقویت کرده است. جدیدترین برآورد صندوق بینالمللی پول درخصوص نرخ رشد اقتصادی جهان در سال 2016 میلادی نیز نگرانی هر چه بیشتر سرمایهگذاران را در پی داشته است. طبق برآورد این نهاد اقتصاد دنیا 3/4 درصد در 2016 رشد خواهد داشت که این نرخ 0/2 درصد کمتر از برآورد قبلی است.

طی یک سال اخیر اتخاذ سیاستهای متضاد در دو سوی اقیانوس اطلس به زیان بازار انرژی بوده است. اتخاذ این رویکرد موجب تقویت دلار شده و قیمت کالاهایی همچون نفت که بر پایه دلار دادوستد میشوند، تحت فشار قرار میگیرد. طی این دوره بانک مرکزی آمریکا موسوم به فدرال رزرو با افزایش نرخ بهره درصدد اتخاذ سیاستهای انقباضی بوده در حالیکه بانک مرکزی اروپا (ECB) در راستای مقابله با تورم منفی اقدام به توسعه سیاستهای حمایتی گستردهتر کرده است. اخیرا نیز بانک مرکزی ژاپن با هدف ایجاد تحرک در اوضاع اقتصادی نرخ بهره منفی اعلام کرد تا در کنار ECB رویکردی متضاد نسبت به آمریکا داشته باشد.

با افزایش تردیدها بانکهای مرکزی مهم جهان همچون ژاپن و اروپا از افزایش محرکهای اقتصادی به منظور مقابله با آشفتگی در بازارها خبر دادند. همانطور که اشاره شد، بانک مرکزی ژاپن با هدف ایجاد تحرک در اوضاع اقتصادی نرخ بهره را به زیر صفر کاهش داده تا کمی از نگرانیهای سرمایهگذاران کاسته شود. با این اقدام که نشانهای منفی برای وضعیت اقتصاد جهانی به شمار میرود تداوم سیاست افزایش نرخ بهره از سوی فدرال رزرو کمی پیچیدهتر خواهد شد، بهطوریکه مطابق آخرین نظرسنجیها احتمال افزایش نرخ بهره از سوی فدرال رزرو تا پایان سال 2016 از 93 به 56 درصد رسیده است. اجرای محرکهای پولی گستردهتر برای بازار انرژی اقدامی مثبت تلقی شده چراکه با عدم افزایش نرخ بهره در آمریکا شانس تقویت دلار کمتر میشود.

در نتیجه این رویدادها، قیمتها در بازار انرژی بهطور چشمگیری رشد داشته بهطوریکه بهای هر بشکه نفت خام برنت که تحت تاثیر اجرای توافق هستهای ایران و گروه 1+5 و امکان افزایش صادرات نفت ایران در کانال قیمتی 20 دلاری قرار گرفته بود مجددا به بالای مرز 30 دلاری بازگشت. اخبار مربوط به مذاکرات روسیه و عربستان در مورد کاهش تولید و گزارش اداره اطلاعات انرژی آمریکا (EIA) نیز به تقویت قیمتها کمک کرده است. گفته میشود روسیه در حال مذاکره با عربستان برای کاهش 5 درصد از تولید در نشست آتی اوپک در ماه فوریه است.

عربستان بزرگترین تولیدکننده نفت خام اوپک است که در صورت تحقق این موضوع میتواند قیمتها را تحتالشعاع قرار دهد. گزارش IEA نیز نشان داده تولید روزانه نفت آمریکا از 9/370 میلیونبشکه ماه اکتبر به 9/318 میلیون بشکه در ماه نوامبر رسیده است. از طرفی نیز تحلیلگران از بالا رفتن شانس بهبود قیمتها خبر میدهند. اداره اطلاعات انرژی آمریکا در گزارشی از احتمال کاهش 620 هزار بشکهای تولید روزانه نفت (افت هفت درصدی) از سوی عرضهکنندگان غیر اوپک خبر داده است. هزینه تولید به شیوههای غیرمتعارف بالاتر بوده که در قیمتهای فعلی، تولید در سطوح بالا توجیه اقتصادی چندانی نخواهد داشت. طبق این گزارش اواخر سال 2016 قیمت هر بشکه نفت خام میتواند تا نزدیک 50 دلار افزایش داشته باشد.

با نگاه کلی به رویدادهای فوق هر چند که برخی پیشبینیها از کاهش قیمت نفت به 20 دلار و حتی پایینتر خبر میدادند اما شاید بتوان قیمت 30 دلار را کف حمایتی محکمی برای نفت دانست که در ادامه نیز میتواند با تصمیمات اوپک درخصوص سطح تولید به سمت بالا حرکت کند. نشست آتی اوپک کمتر از یک ماه دیگر برگزار میشود که گمانهزنیها درخصوص کاهش سطح تولید کانون توجه تحلیلگران بوده است. اعلام آمادگی وزیر انرژی روسیه به منظور حضور در این نشست با هدف دستیابی به رویکردی در راستای بهبود قیمتها اهمیت دوچندانی به آن داده است.

لینک مطلب:

https://www.eranico.com/fa/content/49936