آمارها نشان میدهد که در ماههای اخیر، از رشد ماهانه سپردههای مدتدار کاسته شده و از سوی دیگر به رشد سپردههای جاری افزوده شده است.

از سوی دیگر در دو فصل اخیر نسبت پول به شبهپول در اقتصاد افزایش یافته است. با توجه به رشد 30درصدی نقدینگی، تغییر ترکیب این متغیر میتواند روند حرکتی برخی از شاخصها نظیر تورم را تحت تاثیر خود قرار دهد. در این یادداشت به بررسی ترکیب رشد نقدینگی در سالهای اخیر و اثرات آن در اقتصاد از نگاه کارشناسان و پژوهشها پرداختهایم.

ترکیب نقدینگی در سالهای اخیر

قبل از انتخابات سال 1392، یکی از مهمترین عواملی که باعث شده بود وضعیت اقتصاد کلان کشور در وضعیت خطرناکی قرار گیرد، رشد قابل توجه نرخ تورم بود. در این سال نرخ تورم نقطهبهنقطه در خرداد آن سال حتی به سطح 45 درصد نیز رسید. به نحوی که یکی از مهمترین شعارهای اقتصادی هر نامزد ریاستجمهوری کنترل تورم بود.

اگر به چند سال قبل از سال 1392 برگردیم، تصویر مناسبتری از رشد تورم خواهیم داشت. در نیمه دوم دهه 80، درآمدهای نفتی رشد قابل توجهی داشت و این موضوع باعث شد که منابع قابل دسترس دولت برای اجرای هزینههای عمرانی، ایجاد تعهدات برای سیاستهای عامهپسند و در نتیجه افزایش مخارج دولت مناسب باشد. در حالی که سطح قیمت نفت در موقعیت مناسبی قرار داشت، تکانه «تحریم» به اقتصاد ایران وارد شد و این موضوع باعث شد که رشد درآمدهای نفتی محدود شود. در نتیجه بخش قابل توجهی از تعهدات ایجادشده برای دولت مانند مسکن مهر و اعطای یارانهها، با خشکی منابع روبهرو شد.

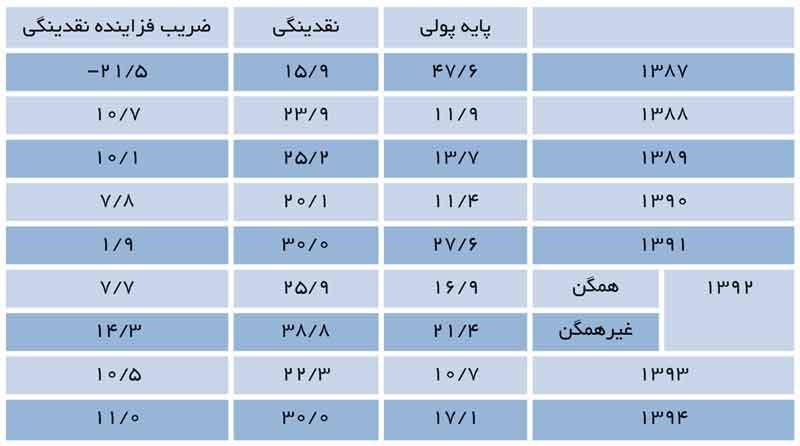

در این سالها، دولت برای تامین این منابع، فشار خود را روی منابع بانک مرکزی افزایش داد و در برخی مواقع که به دلیل مانع قانونی نمیتوانست مستقیم از منابع بانک مرکزی بهره ببرد، بانکهای تجاری را مجبور کرد که منابع بخشی از تعهدات ایجادشده را تامین کنند. این فشار باعث اضافه برداشت بانکها از بانک مرکزی و رشد پایه پولی شد، و در نتیجه رشد نقدینگی در سطوح 30 درصد عمدتاً به دلیل رشد پایه پولی بود. اما پس از تغییر تیم اقتصادی در دولت جدید، سیاستهای پولی نیز به شکل دیگری پیگیری شد.

یکی از این موارد کنترل رشد پایه پولی بود. در این دوره، سیاستگذاران اقتصادی بر کنترل رشد پایه پولی و تمرکز بر رشد ضریب فزاینده نقدینگی تاکید میکردند، از دیدگاه ایشان این رویه باعث میشد که اثرات تورمی کمتری در اقتصاد کشور برجای بماند، اگر چه در سال 93 و در انتهای این سال رشد ضریب فزاینده نقدینگی و پایه پولی در سطح 10درصدی قرار داشت، اما تغییر سیاستها در سال 94 باعث شد که رشد نقدینگی به شکل دیگری رقم بخورد. در این سال دولت سیاستهای تسهیل پولی را به اجرا درآورد تا بتواند اثر کاهش درآمدهای نفتی را در اقتصاد کمرنگ کند. کاهش نرخ سپرده قانونی، ایجاد خط اعتباری جدید برای ساماندهی اضافه برداشت بانکها و سایر سیاستهای بانک مرکزی باعث شد که رشد پایه پولی نسبت به سال قبل از آن در مسیر صعودی قدم بگذارد. در سال 94 نرخ رشد نقدینگی به 30 درصد رسید و رشد پایه پولی نیز معادل 17 درصد گزارش شد. این روند تقریباً در سال 95 نیز تداوم یافت و از سطح رشد نقدینگی کاسته نشد.

خطر رشد بالای نقدینگی

«اقتصادی که حجم بالایی نقدینگی دارد، بسیار آسیبپذیر است و باید توجه داشت که دلیل عمده ثباتی که در شرایط فعلی بر اقتصاد ایران حاکم شده، ناشی از اطمینان جامعه به سیاستگذار است. این اطمینان چنانچه از بین برود، نقدینگی موجود، میتواند به فاصله چند ساعت اقتصاد را به هم بریزد.» این بخشی از صحبتهای مسعود نیلی، مشاور اقتصادی رئیسجمهوری است. در سالهای گذشته اگرچه رشد نقدینگی در سطح بالایی قرار داشت، اما نوسان در بازارهای ارز، مسکن و سایر بازارهای دارایی به حداقل رسید و در اقتصاد کشور تقاضای سفتهبازی به حداقل رسیده است. در واقع در سالهای گذشته ترکیب نقدینگی به شکلی بود که منجر به رشد عمومی سطح قیمتها نشده بود. اتفاقی که به نظر میرسد بر اساس آمارهای سال جدید تغییر یافته است.

این اقتصاددان برجسته در بخش دیگری از صحبتهای خود دلیل اثر کمرنگ نرخ رشد نقدینگی بر نرخ تورم را به این شکل بیان میکند:«تنگنای مالی جاری در اقتصاد ایران به افزایش نرخ سود منجر شده و این امر، خود به کاهش مصرف و سرمایهگذاری بهعنوان دو جزء تقاضای کل اقتصاد منجر شده است. از سوی دیگر، کاهش درآمدهای نفتی هم باعث کاهش مخارج دولتی بهعنوان مولفه سوم تقاضا شده است. این سه عامل، موجب شده با وجود افزایش نقدینگی، تقاضا در اقتصاد پایین بیاید و در نتیجه، اثرات تورمی انبساط پولی مشاهده نشود.» در این خصوص بسیاری از پژوهشها نیز بر انبساط متفاوت بر تورم و رشد اقتصادی در کوتاهمدت و بلندمدت اشاره میکنند.

یکی از این پژوهشها، مطالعهای است که از سوی «جلالینائینی و همکاران» منتشر شده و به بررسی پیامدهای متفاوت رشد نقدینگی تحت عوامل مختلف میپردازد. بر اساس یافتههای پژوهش جلالینائینی و همکاران (1395)، اثر تکانه تغییر نقدینگی بر تولید و قیمتها بهصورت کلی قابل ارزیابی نیست و این موضوع بسیار مهم است که منشأ تغییر نقدینگی از کدام یک از متغیرهای پولی شامل پایه پولی، ضرایب فزاینده پولی، نسبت شبهپول به پول و نسبت داراییهای خارجی به داخلی بانک مرکزی باشد. به عبارت دیگر، این یافتهها میگوید که رشد نقدینگی تحت تاثیر عوامل مختلف، اثرات یکسانی بر «رشد اقتصادی» و «تورم» ندارد و بسته به نوع هر یک از عوامل، این اثرات هم متفاوت خواهد بود. برخی از نتایج این تحقیق به این صورت خلاصه میشود:

پایه پولی: در خصوص قیمتها، یک تکانه مثبت پایه پولی به افزایش قیمتها در کوتاهمدت و بلندمدت میانجامد که اثرات بلندمدت آن قویتر است. این در حالی است که در خصوص تولید، یک تکانه مثبت پایه پولی در کوتاهمدت موجب ایجاد رونق موقتی و افزایش محدود تولید میشود. اما با گذر زمان این اثر به تدریج معکوس میشود و در بلندمدت به کاهش تولید میانجامد.

ترکیب پایه پولی: یک تکانه مثبت به نسبت داراییهای خارجی به داخلی بانک مرکزی (تغییر ترکیب پایه پولی به نفع داراییهای خارجی) به افزایش تولید و کاهش قیمت در کوتاهمدت و بلندمدت میانجامد.

ضریب فزاینده پولی: در خصوص قیمتها، یک تکانه مثبت ضریب فزاینده پولی در کوتاهمدت به افزایش سریع و قوی در قیمتها میانجامد اما اثرات آن به تدریج کاهش مییابد و در بلندمدت به افزایش محدودتر قیمتها میانجامد. این در حالی است که در خصوص تولید، یک تکانه مثبت ضریب فزاینده پولی پس از ایجاد یک چرخه ضعیف رونق و رکود در کوتاهمدت، به افزایش سطح تولید در بلندمدت خواهد انجامید.

ترکیب نقدینگی: یک تکانه مثبت به نسبت شبهپول به پول (تغییر ترکیب نقدینگی به نفع شبهپول) به افزایش تولید و کاهش قیمت در کوتاهمدت و بلندمدت میانجامد.

نقدینگی: بر اساس مباحث مطروحه میتوان نتیجه گرفت تکانه نقدینگی از مسیر افزایش پایه پولی اثرات تورمی قویتر و اثرات تولیدی ضعیفتری در مقایسه با تکانه نقدینگی از مسیر افزایش ضرایب فزاینده پولی دارد. همچنین تکانه نقدینگی از مسیر انبساط پایه پولی در صورتی که با افزایش داراییهای خارجی بانک مرکزی همراه باشد، فشار تورمی کمتر و اثر انبساطی قویتر بر تولید دارد و در صورت انبساط پایه پولی از مسیر افزایش داراییهای داخلی بانک مرکزی، فشار تورمی بیشتری در بر دارد و اگرچه در کوتاهمدت اثرات انبساطی ضعیف بر تولید دارد اما در بلندمدت اثرات انقباضی برجای خواهد گذاشت. همچنین تکانه نقدینگی از مسیر افزایش ضرایب فزاینده پولی در صورتی که با افزایش پول همراه باشد، فشار تورمی بیشتر و اثر انبساطی ضعیفتری بر تولید دارد، در حالی که اگر با افزایش شبهپول همراه باشد، فشار تورمی کمتر و اثر انبساطی قویتری بر تولید خواهد داشت.

تغییر مسیر در دو جزء نقدینگی

مطابق ادبیات اقتصادی، نقدینگی از دو جزء «پول» و «شبهپول» تشکیل میشود که در این تعریف، پول، خود از دو جزء «اسکناس و مسکوک» و «سپردههای دیداری» تشکیل شده و «شبهپول» نیز، به مجموع «سپردههای غیردیداری» گفته میشود. در بین دو جزء نقدینگی، «پول» خاصیت «نقدشوندگی» بیشتری دارد و دارای سرعت گردش بیشتری در اقتصاد است و در مقابل، «شبهپول»، به دلیل پایین بودن میزان نقدشوندگی و ماهیت آن بهعنوان یک سپرده مدتدار بانکی، از سرعت گردش پایینتری برخوردار است.

در واقع اگر مردم تصمیم بگیرند بخش بیشتری از پول خود را بهصورت «اسکناس» یا «پول نقدشونده به شکل حسابهای جاری» نگهداری کنند، در این صورت بخش کمتری را به سپرده مدتدار اختصاص داده و بانکها منابع مطمئن کمتری برای وام دادن و ایجاد تکاثری پول اعتباری خواهند داشت و به تبع آن، حجم نقدینگی کمتر خواهد شد. با توجه به نتایج به دست آمده در پژوهش مطرحشده، میتوان عنوان کرد که ترکیب مناسب برای رشد تولید در نقدینگی به شکلی است که نسبت شبهپول به پول افزایش یابد. همچنین در این تحقیق نیز بر رشد نقدینگی از طریق رشد ضریب فزاینده نقدینگی تاکید شده است. این در حالی است که طی سالهای گذشته رشد پول و شبهپول دچار تغییرات قابل توجهی شده است.

در اکثر سالهای پیش از 1392، نرخ تورم از نرخ اسمی سود بانکی بیشتر بوده است. علاوه بر این، سایر بازارهای دارایی مانند مسکن، ارز و طلا از بازدهی بالایی برخوردار بودهاند. این شرایط باعث افزایش تمایل افراد به پول دارای نقدشوندگی بالا میشد و در بین اجزای نقدینگی نیز، سهم پول در مقایسه با شبهپول چندان عمده نبود. اما در دو سال گذشته، مسائلی مثل روند نزولی نرخ تورم و بالا ماندن نرخ سود بانکی که بازدهی بالایی برای سپردهگذاری به همراه داشته، باعث شده است گرایش سپردهگذاران به سپردههای بلندمدت و تمدید این قراردادها افزایش یابد. بهطوری که بر اساس آمارهای منتشرشده سهم پول از نقدینگی در پایان سال 94 به 12/7 درصد رسیده که کمترین مقدار آن در تاریخ اقتصاد است. در نتیجه رشد شبهپول نسبت به رشد پول افزایش یافته و شکاف ضریب فزاینده پول و ضریب فزاینده نقدینگی به بیشترین مقدار خود در سالهای اخیر رسیده است.

این روند در ابتدای سال جاری تغییر یافته است؛ آمارها نشان میدهد روند مذکور در بهار سال جاری به شکلی درآمده که 12/9 درصد از سهم نقدینگی را پول تشکیل میدهد و 87/1 درصد آن به شبهپول تبدیل شده است. بنابراین آمارها نشان میدهد بازهم سهم پول در اقتصاد افزایش یافته است. از نظر کارشناسان این روند اگر به دلیل کاهش نرخ سود سپردهها باشد و در ماههای آتی نیز تداوم یابد، میتواند اقتصاد کشور را با چالش روبهرو کند. خطری که از تغییر رفتار سپردهگذاران و علامتدهی نرخ سود در بازار به وجود آمده است. حال سیاستگذار، دو راه در پیش رو دارد، یا اینکه بدون در نظر گرفتن این رفتار سپردهگذاران، کاهش دستوری نرخ سود را در دستور کار قرار دهد، یا اینکه با شناورسازی نرخ سود در بانکها، هم زمینه افزایش رقابت بانکها را پدید آورد و هم از سوی دیگر، از خروج منابع مدتدار از بازار پول جلوگیری کند و در نهایت بتواند اهداف تورمی خود را با اطمینان خاطر بیشتری دنبال کند.

لینک مطلب:

https://www.eranico.com/fa/content/61063