نماگر بازار سهام بعد از رشد قابل توجه بیش از 1000واحدی روز شنبه، دیروز با افت ناچیز 1/5 واحدی به کار خود پایان داد. همچنین بررسی تغییر مالکیتها طی روز گذشته نشان از دست به دست شدن نقدینگی به نفع بازیگران حقوقی است.

در این زمینه بررسیها حاکی از آن است که رشد پرشتاب این دوره بازار نسبت به آخرین دوره آن (اسفند94) تفاوتهای ماهیتی دارد که از آن جمله میتوان به تفاوت عوامل رشد شاخص، صنایع موثر بر این رشد و رفتار سهامداران عمده اشاره کرد. همچنین کارشناسان درخصوص عملکرد روز گذشته بورس تهران بر این باورند که بازار وارد فاز استراحتی شده است.

بعد از جهش شاخص در معاملات شنبه و ورود آن به کانال 80 هزار واحد، روز گذشته بورس تهران در رفتاری متفاوت نسبت به روزهای قبل با افت بسیار ناچیز به کار خود پایان داد. نماگر بازار سهام که برای نخستین بار از اواخر فروردین، توانست از زیان خارج شود، شرایطی را طی میکند که به نظر میرسد با رشدهای پرشتاب دورههای قبل متفاوت است. همانطور که قبلتر نیز گفته شد عمدهترین علت رشد روزهای اخیر شاخص را میتوان در عملکرد بازارهای جهانی جستوجو کرد. با توجه به اینکه در هفتههای اخیر بازارهای کالایی در جهان روند روبه رشدی را طی کردند این موضوع باعث شد در بورس تهران، صنایع و گروههای وابسته به این کالاها متاثر شوند و با اقبال خوبی میان سهامداران مواجه شوند. در این بین بررسی ارزش معاملات نیز قابل توجه است. با وجود رشد بیش از هزار واحدی شاخص در یک روز و همچنین رشد پررنگ آن در روزهای قبل، ارزش معاملات در مقایسه با رشدهای پرشتاب صعودی در دورههای قبل کمتر است. بررسی علت این موضوع دلایل متعددی دارد که از مهمترین آنها میتوان به رشد فعلی شاخص به واسطه صنایع و گروههای بزرگ بازار اشاره کرد.

مقایسه رفتار بازار در دورههای صعودی

اگر کمی به عقب برگردیم بازار سهام آخرینبار، چنین رشد پرشتابی را در فصل زمستان و بعد از خبر اجرایی شدن برجام به خود دید. رشد آن روزهای بازار که بیشتر با محوریت رشد صنایع خودرویی صورت گرفت خصوصیاتی را در برداشت که در این دوره کمتر مشاهده میشود. بررسی آن دورهها حاکی از آن است که فضای صعودی روزهای آخر سال 94، عمدتا تحت تاثیر فضای سفتهبازی بوده است. در این فضا معاملهگران بدون توجه به تحلیل تنها با موجهای هیجانی رشد قیمت بازار همراه شدند. در آن دوره عمده تمرکز بازار روی نمادهای گروه خودرویی بود. در حالیکه میزان نقدینگی اشخاص کم بود، اما تمرکز این نقدینگی در گروههای خاص مانند خودرو باعث شد که هیجان زیادی به بازار وارد شود. به همین دلیل این رشد در ماههای بعد نتوانست پایداری خود را حفظ کند. در نتیجه به تدریج با فروکش کردن هیجانات تورم قیمتی در نمادها تخلیه شد و موجب افت شاخص به کانالهای پایینتر انجامید. در شرایط کنونی اما بسیاری از کارشناسان علت شروع روند صعودی شاخص از ابتدای پاییز و رشد بیش از 5درصد آن را تحت تاثیر رشد قیمتهای جهانی و به تبع آن صنایع کالایی در کشور میدانند. رشدی که عمدتا در گروههایی نظیر معادن، فلزات اساسی و شیمیایی صورت گرفت. البته بهصورت مقطعی شاهد رشد قیمتی در نمادهای پالایشی و خودرویی بودیم. ابهامات موجود در گروه پالایشی فضا را برای ورود نقدینگی داغ فراهم میکند. در گروه خودرو نیز همچنان عدهای در سودای کسب سود با نوسانهای هرچند اندک قیمتها هستند.

تفاوت ماهیت دو دوره رشد

با این تفاسیر بهطور کلی سه تفاوت عمده را میتوان در ماهیت این دو دوره رونق بازار عنوان کرد.

تفاوت میان عوامل رشد در دو دوره: بزرگترین دلیل شروع روند صعودی بازار در روزهای پایانی سال94، عمدتا درخصوص خبرهای حول صنعت خودرو بود. خبرهایی که باعث شد این صنعت طی یک بازه زمانی نه چندان طولانی به رشد230درصدی برسد. با مطالعه دقیقتر میتوان دریافت عوامل مسبب رشد این گروه در آن زمان عمدتا قابلیت کمی شدن نداشته و میزان اثرگذاری آن در صورتهای مالی شرکتها مشخص نبود. در آن دوره به کرات دیده شد که بازار با خبرهایی درخصوص قرارداد شرکتهای بزرگ خودرویی به یکباره با رشد قابل توجهی مواجه میشد. در حالیکه کارشناسان برجسته بازار در آن دورهها به نگاه بلندمدت برای مشاهده اثر احتمالی قراردادهای خودرویی اشاره کردند، اما بیتوجه به این موضوع شاهد رشد قیمت نمادهای خودرویی بودیم. گواه این موضوع نیز اثر محدود این تحولات در صورتهای مالی کنونی این شرکتها است که نشان میدهد دلیل این رفتار، عمدتا ورود سیگنالهای هیجانی از سوی سفته بازان بوده است. پرواضح است که تغییر قیمتهای جهانی کالاها، نظیر سنگ آهن، روی و نوسان قیمت نفت جهانی و فرآوردههای وابسته به آن میتواند در صورتهای مالی شرکتهای وابسته، خودنمایی کند. همچنین این موضوع را باید در نظر گرفت که نوسان قیمت هر یک از این کالاها به یکسری مولفههای جهانی وابسته است که میتواند قابلیت بررسی چشم انداز و پیشبینی این قیمتها را قوت بخشد. در نتیجه تحلیلپذیری به خصوص در زمینه مسائل بنیادی در این دوره افزایش یافته است و این موضوع میتواند جریانساز رفتار منطقیتری نسبت به دورههای قبل باشد. بر این اساس افت احتمالی قیمتهای جهانی در روزهای آتی میتواند بر قیمت سهام فشار وارد کند.

تفاوت در گروههای موثر بر رشد شاخص: قبلتر نیز گفته شد که در روزهای اخیر اقبال به گروههایی نظیر فلزات اساسی، معادن، استخراج کانههای فلزی و شیمیایی بهعنوان صنایع بزرگ بازار بیش از دیگر گروهها بوده است. این صنایع از نظر عوامل بنیادی و همچنین ارزش بازار با دیگر گروهها مانند خودروییها متفاوت هستند. بر این اساس تغییرات قیمتهای جهانی میتواند تمایل به سرمایهگذاری کوتاهمدت در این گروهها را تغییر داده و مسیر قیمتی را تغییر دهد. همچنین موج سواری و تزریق سیگنالهای هیجانی به بازار که پیش از این در گروههای کوچک تر نظیر خودرو صورت گرفته بود به ندرت بتواند در این گروهها اثرگذار باشد. در این خصوص ارزش بازار بالای نمادهای این گروهها حجم بالایی از نقدینگی را برای ایجاد نوسان کوتاهمدت و سودگیری میطلبد.

تفاوت در رفتار سهامداران عمده: رفتار سهامداران عمده در هر شرکت میتواند اثر مستقیمی بر قیمت سهام این شرکت داشته باشد. در رشدهای پرشتاب خودروییها، سهامداران عمده و حقوقیها از بازارگردانی سهام و کنترل قیمت سهام خودداری میکردند. البته در این میان برخی از حقوقیها از موقعیت رشدهای پرشتاب خودروییها برای کاهش سهم خودرو در پرتفو خود استفاده کردند، با این حال عرضههای سنگین به ندرت از سوی حقوقیها صورت میگرفت و بعضا شاهد بودیم که حقوقیها خود شروعکننده یک موج هیجانی در سهام خودرویی بودند. در گروه کالایی اما آنچه مشاهده شده حضور فعالتر سهامداران حقوقی است. بعضا مشاهده شده که این سهامداران با رشدهای اندکی دست به عرضههای سنگینی زدهاند. پس از رکود صنایع کالایی در سالهای اخیر تامین نقدینگی و شناسایی سود از سوی حقوقیهای این نمادها دور از انتظار نیست مگر اینکه بازدارندهای برای این سهامداران نیز مانند گروه خودرو وجود داشته باشد.

متغیرهای جهانی بورس تهران

با تمام این تفاسیر به نظر میرسد عاملی که میتواند طی روزهای آتی چشمانداز بازار را مشخص کند، تحولات در بازارهای جهانی است. با استناد به این موضوع میتوان دلیل استراحت روز گذشته شاخص را تا حد زیادی توجیهپذیر دانست. عدهای شناسایی سود پس از رشدهای اخیر را به انتظار برای نوسانات امروز بازار جهانی ترجیح دادهاند. اما درخصوص روند بازارهای جهانی یکی از موضوعات مهمی که در چند روز گذشته مطرح است درخصوص انتخابات آمریکا و ورود FBI به پرونده ایمیلهای هیلاری کلینتون نامزد دموکرات است که نتایج آن در چند روز آتی اعلام میشود. همچنین در حالی یک هفته به انتخابات ریاست جمهوری آمریکا باقی مانده که برخی تحلیلگران معتقدند این مساله میتواند بازی را به نفع ترامپ، نماینده جمهوریخواهان تغییر دهد. بر این اساس انتخاب ترامپ میتواند ریسک اقتصاد جهانی را افزایش دهد. از سوی دیگر برگزاری نشست فدرال رزرو در روزهای آتی و امکان نوسان شاخص دلار از دیگر عوامل اثرگذار بر بازارهای کالایی است که میتواند در روند آتی بازار سهام نیز اثرگذار باشد.

رشد بدون شتاب برای آینده

در همین زمینه در گفتوگو با بهزاد گلکار، کارشناس بازار سهام به بررسی عملکرد این روزهای بازار پرداختهایم. گلکار در ابتدا درخصوص اثر قیمتهای جهانی بر بازار سهام ایران میگوید: با توجه به اینکه قیمتهای جهانی در چند روز اخیر اثرگذاری مستقیمی بر برخی صنایع بورسی داشته است به نظر میرسد نوسان در هر یک از آنها در روند کوتاهمدت بورس اثرگذار باشد. وی در ادامه میگوید: بررسی رفتار آتی بازار سهام، تحت تاثیر چند عامل است که از آن جمله میتوان به افزایش تعاملات بانکی ایران با بانکهای بینالمللی اشاره کرد. خبرهای دریافتی حاکی از آن است که تعاملات با کشورهای 1+5 افزایش یافته است. اگر بانکهای ایرانی بتوانند به بازارهای جهانی متصل شوند این موضوع به رونق اقتصاد و جذب سرمایهگذار خارجی کمک بسیاری میکند.

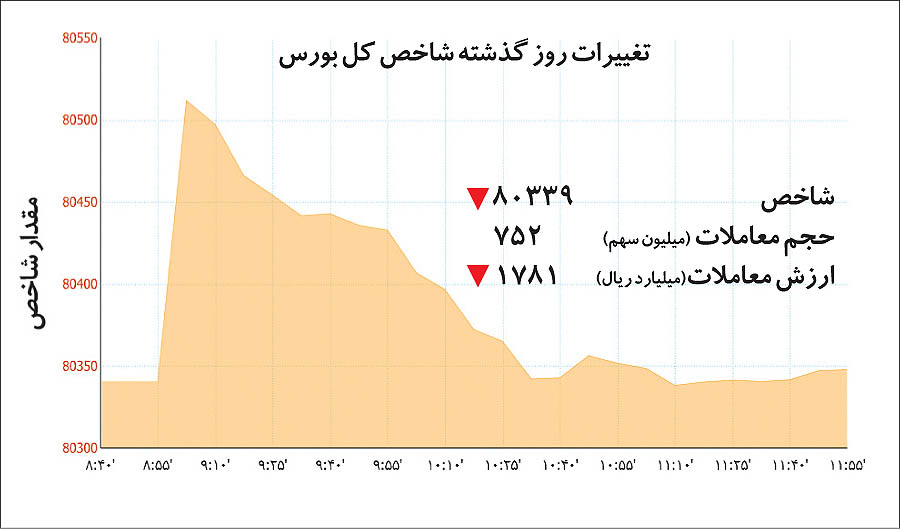

دومین موضوع درخصوص رشد صادرات نفتی است. صادرات نفتی کشور در مقایسه با سالهای گذشته افزایش یافته است. این موضوع باعث میشود درآمدهای نفتی کشور افزایش یابد و نقدینگی بیشتری در چرخه اقتصاد کشور در جریان باشد.شاخص کل بورس تهران روز گذشته با افت اندک کمتر از 2 واحدی در سطح 80 هزار 339 واحد متوقف شد. پس از ثبت رشد بیش از 4 درصدی از میانه مهر و قرار گرفتن در کانال 80 هزار واحدی شاهد توقف شاخص هستیم. شاخص معاملات دیروز را با عرضه صفهای موجود در بیشینه قیمت روزانه در برخی از نمادهای بزرگ با جهش بیش از 170 واحدی آغاز کرد. در ادامه، اما به تدریج فشار فروش نزول تدریجی شاخص را به دنبال داشت. در این میان «فولاد» که شنبه بیشترین اثر مثبت را بر شاخص داشت، تا مرز صف فروش پیش رفت. با این حال تقاضا در قیمتهای پایین به خصوص از سوی حقوقیها باعث شد که قیمت این نماد از کمترین بازه مجاز نوسان فاصله بگیرد.

در مجموع در روز گذشته حقوقیها با چتر حمایتی خود مانع از افت قیمت سهام شدند. در این خصوص در معاملات دیروز شاهد تغییر مالکیت سهام با ارزش نزدیک به 10 میلیارد تومان از سمت حقیقیها به حقوقیهای بازار بودیم. در حالیکه نمادهای «مبین»، «بفجر»، «پارسان» و «شخارک» در میان نمادهای با بیشترین اثر مثبت بر شاخص کل حضور داشتند از سوی دیگر علاوه بر «فولاد» دیگر نمادهای معدنی و فلزی مانند «کگل» و «ومعادن» نیز بر شاخص کل فشار وارد کردند. ارزش معاملات دیروز بورس تهران به 178 میلیارد تومان رسید. در این میان گروه شیمیایی بالاتر از گروه خودرو در صدر جدول ارزش معاملات صنایع بود. خودروییها معاملات دیروز را با نوسان در مدار منفی به پایان رساندند. نمادهای این گروه در غیاب «خساپا» همچنان در فضای انتظار، نزول آرامی را در پیش گرفتهاند.

پس از حرکت بازار به سمت گروههای کالایی در روزهای اخیر از تبوتاب خودروییها به شدت کاسته شده است. در حالیکه قرار گرفتن این نمادها در میان نمادهای پربیننده، به فضای انتظاری بازیگران معاملات خودرویی برای نوسانگیری از نمادهای این گروه اشاره دارد. حال هر بهانهای میتواند دستاویز نوسانی دیگر در گروه خودرویی شود. با این حال پس از رشدهای اخیر خودرویی و شناسایی سود از سوی برخی از فعالان بازار به نظر میرسد نمادهای این گروه پتانسیل چندانی برای نوسانهای هرچند اندک نیز ندارند. برای دومین روز متوالی «فاذر» بیشترین ارزش معاملات روزانه را در معاملات دیروز به خود اختصاص داد. میانگین ارزش معاملات 5 روز اخیر صنایع آذر آب به 12 میلیارد تومان میرسد. این نماد در سه ماه پایانی سال گذشته و همچنین در ماههای ابتدای سال جاری بازدهی قابل توجهی را برای سهامداران خود به ثبت رساند. در روزهای اخیر با حضور پررنگتر حقوقیها در سمت خرید سهام توقف «فاذر» در مسیر نزولی را شاهد بودیم.

لینک مطلب:

https://www.eranico.com/fa/content/62787