معاملات بورس تهران در دومین ماه از سال جاری دیروز در شرایطی به پایان رسید که شاخص کل این بازار توانست با سه کانالشکنی، بازدهی 3/2 درصدی را در کارنامه خود ثبت کند.

به این ترتیب بازار سهام بهترین عملکرد را در مجموع دو ماه ابتدایی سال در مقایسه با بازارهای موازی به ثبت رساند به طوری که ارز و سکه و همچنین سپردههای بانکی بازدهی کمتر از بورس را تجربه کردند اما این روند به معنای تکرار این الگو در ماههای باقی مانده از سال نیست و باید ریسکهای هر بازار را با دقت بیشتری بررسی کرد. نتیجه برآوردهای تحلیلی همچنان بورس را گزینه نسبتا مناسبی با نگاه بلندمدت ارزیابی میکند، هرچند در کوتاهمدت ریسکهایی متوجه بازار سهام است.

در بیشتر روزهای اردیبهشتماه نماگر بازار سهام رشدهای اندک اما پیوستهای را تجربه میکرد. طی معاملات این ماه همچون معاملات فروردین ماه از یک طرف خوشبینی به اثرگذاری مثبت نتایج انتخابات ریاست جمهوری بر بورس تهران شکل گرفته بود. از سوی دیگر نیز نامعلوم بودن نتایج و همچنین ضعف در وضعیت بازارهای جهانی به ایجاد یک فضای محتاطانه در بین فعالان بورس تهران به ویژه حقیقیها منجر شده بود. برآیند این دو موضوع سبب شد بازار سهام همچون سایر حوزههای اقتصادی در کشور، ماه گذشته را تا زمان روشن شدن نتایج انتخابات در فضایی از صبر و انتظار به سر برد. از این رو معاملهگران خرد ترجیح دادند تا بهجای اتخاذ تصمیم قاطع برای سرمایهگذاری و ورود به بورس به نظاره بنشینند تا نتایج انتخابات ریاستجمهوری در روز 30 اردیبهشت ماه روشن شود این در حالی بود که سهامداران حقوقی با دیدگاه حمایتی یا بعضا شناسایی فرصت وارد بازار شدند و جریان مثبتی را در قیمت سهام ایجاد کردند.

صدرنشینی بورس در دومین ماه متوالی

نماگر بازار سهام کشور از ابتدای سال جاری تا کنون یک رشد سریالی را تجربه کرد و هشت هفته سبزپوش متوالی را پشت سر گذاشت. به این ترتیب، نه تنها شاخص کل وارد باند 81 هزار واحدی شد بلکه بازدهی بورس تهران در سال جدید از مرز 5/1 درصد هم عبور کرد. تا اینجای کار میتوان بازار سهام را پیشتاز کل بازارهای سرمایهگذاری در کشور دانست با این حال با توجه به ماهیت پرنوسان بورس و مدت زمان باقیمانده تا پایان سال و نامعلوم بودن وضعیت دیگر متغیرهای اثرگذار بر روند این بازار، هنوز برای نتیجهگیری درخصوص تعمیم این روند به کل سال زود است اما میتوان تا حدودی وضعیت آتی این بازارها را تحت تاثیر متغیرهای مختلف و ادامه کار دولت یازدهم با هم مقایسه کرد. نرخ سود سپرده بانکی در شرایط فعلی، بهطور رسمی حدود 15 درصد و در برخی بانکها بهصورت غیررسمی موسوم بر نرخ ترجیحی برای سپردههای خاص تا 20 درصد (سالانه) اعلام شده است.

بازدهی سپردههای بانکی از ابتدای سال حتی با در نظر گرفتن نرخ بالاتر یعنی 20 درصد، باز هم در رتبه پایینتری از بازار سهام قرار میگیرد (بازدهی بازار پول از ابتدای سال 96 با احتساب نرخ 15 درصدی حدود 2/5 درصد و با احتساب نرخ 20 درصدی، 3/3 درصد است). بازار سکه با ثبت بازدهی 0/3 درصدی رتبه سوم بازارهای موازی را به خود اختصاص داد. بازار ارز نیز با ثبت زیان 0/7 درصدی، ضعیفترین عملکرد در بازارهای داخلی را داشت. بر همین اساس تاکنون بورس اوراق بهادار تهران، بازار جذاب سرمایهگذاری در عرصه اقتصاد کشور بوده است. اما به دلیل ماهیت پرنوسان بازارها نمیتوان این طور پنداشت که جذابیت این بازار در ادامه سال جاری نیز ادامه داشته باشد. به هر حال و با توجه به ادامه کار دولت یازدهم، شاید بتوان این بازار را در بلندمدت گزینه جذابی برای سرمایهگذاری عنوان کرد.

برای مقایسه وضعیت آتی بازارها، لزوم در نظر گرفتن موارد زیادی ضروری است. اول آنکه از ابتدای سال رشد قیمت سهام تنها تحت تاثیر خوشبینی به نتایج انتخابات (پیروزی حسن روحانی) و در برخی موارد به خصوص در نمادهای کوچک تحت تاثیر فضای سفته بازی صورت گرفته است. از این رو دلایل بنیادی خاصی در این رشد دخیل نبوده است. رشد بیوقفه شاخص کل در این بازه زمانی خاصه آنکه دلیل بنیادی خاصی به همراه نداشته است، در کوتاه مدت لزوم اصلاح قیمتها را پیش روی معاملهگران قرار میدهد. از این رو خیلی دور از انتظار نیست که پس از رشدهای اخیر (هر چند نسبتا آرام)، اصلاح قیمتها در بورس تهران صورت گیرد. با این حال در بلندمدت این موضوع میتواند متفاوت باشد. هرچند نرخهای کنونی سود بانکی از ثبات برخوردار است اما چشمانداز بلندمدت نرخ سود بانکی به سمت کاهش متمایل است. این موضوع باتوجه به انتظار کاهش نرخ تورم که یکی از اولویتهای دولت یازدهم بوده است و همچنین با توجه به برنامه این دولت برای اصلاح ساختار بانکی، پیشبینی میشود. به عبارت دیگر به نظر میرسد با پیروزی دوباره حسن روحانی و تداوم فعالیت تیم اقتصادی کاهش نرخ سود بانکی در بلندمدت رخ دهد. از این رو حتی اگر افت بازار سهام در کوتاه مدت با توجه به رشدی که سهام در هفته های اخیر داشته است، محتمل باشد، در بلندمدت اما بورس میتواند همچنان گزینه جذابی باشد.

موضوع دیگری که باید در این باره و در مورد بازارهای ارز و سکه در نظر داشت، وضعیت آتی این دو بازار است. بورس تهران در شرایط فعلی دو بازار ارز و سکه را پشت سر گذاشته است. نرخ دلار که از ابتدای سال در سطح 3775 تومان معامله شد، در پایان اردیبهشت ماه به 3750 تومان رسید (افت 0/7 درصدی). سکه بهار آزادی نیز از ابتدای سال با رشد 0/3 درصدی از قیمت یک میلیون و 213 هزار تومان به یک میلیون و 217 هزار تومان افزایش یافت. این دو بازار نیز در بلندمدت و با تداوم رویکردهای اقتصادی دولت یازدهم که یکی از سیاستهای آن جلوگیری از سفته بازی در این بازارها است، در مقایسه با بورس نمیتواند گزینه جذابتری برای کسب بازدهی سرمایهگذاران باشد. بنابراین بورس در بلندمدت میتواند گزینه جذابی برای سرمایهگذاری باشد. به خصوص آنکه پیشرفت در عرصه برجام و همچنین رفع سایه تحریمها از سر صنایع مختلف میتواند برخی دلایل بنیادی برای بورس تهران را نیز فراهم کند. البته نباید نوسانات مقطعی بازارهای جهانی بهعنوان موثرترین عامل بر روند قیمت سهام در بورس کالا محور تهران را از نظر پنهان داشت.

آمار معاملات اردیبهشتماه

ماه گذشته در مجموع حدود 16 میلیارد و 462 میلیون سهم به ارزش حدود 3500 میلیارد تومان در حدود بیش از یک میلیون و 426 هزار دفعه معامله شد. بررسیها نشان میدهد با حذف معاملات بلوکی، متوسط حجم معاملات روزانه در این بازه زمانی حدود 780 میلیون سهم بوده است. متوسط این متغیر نسبت به فروردینماه (772 میلیون سهم) رشد ناچیزی را تجربه کرده است. متوسط ارزش معاملات روزانه این ماه نیز با رشد حدود 6/2 درصدی نسبت به فروردین ماه به 165 میلیارد تومان رسیده است. متوسط این دو متغیر نسبت به ماه پایانی سال گذشته رشد بیش از 30 درصدی را تجربه کرده است. این موضوع نشان میدهد هرچند روند این روزهای بورس از دوران اوج خود دور بوده، اما نسبت به دوران رکود نیز خود فاصله داشته است.

در پایان اردیبهشت ماه، شاخص کل بورس تهران با 3 کانالشکنی (معادل 3/2 درصد) در ارتفاع 81 هزار و 194 واحدی ایستاد تا پربازدهترین بازار میان رقبای خود، یعنی ارز و سکه باشد. بازار سکه در این بازه زمانی رشد 0/1 درصدی را تجربه کرد. نرخ ارز اما در اردیبهشت ماه با نوسان صفر درصدی مواجه شد.

بررسی عملکرد بازیگران سهام

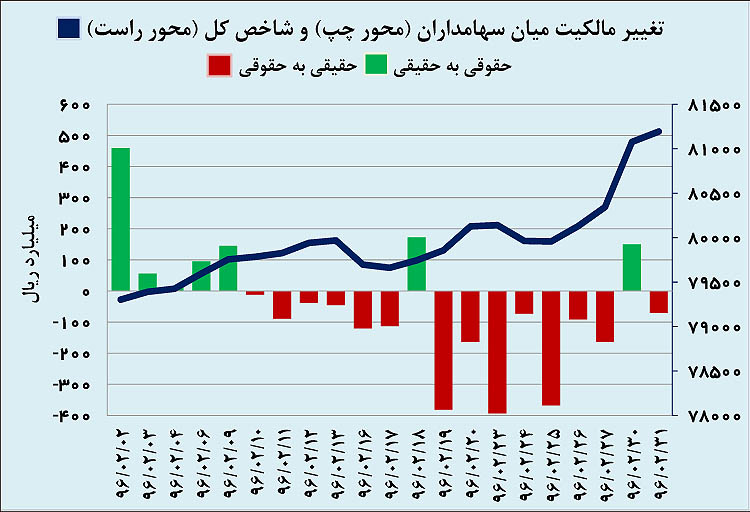

طی معاملات اردیبهشت ماه در مجموع 103 میلیارد تومان از سبد سهام معاملهگران حقیقی به پرتفوی حقوقیها اضافه شد. همانطور که در گزارشهای پیشین به کرات اشاره شده بود، با نزدیک شدن به روز انتخابات ریاستجمهوری، احتیاط میان سرمایهگذاران حقیقی افزایش یافته و این اشخاص حقوقی بودند که روند بازار سهام را رقم میزدند. هر چند در بیشتر روزهای اردیبهشت ماه، تغییر مالکیت به نفع معاملهگران حقوقی رقم میخورد، اما پس از اعلام نتایج انتخابات ریاست جمهوری این موضوع تغییر یافت، بهطوری که در اولین روز اعلام نتایج انتخابات ریاست جمهوری، تغییر مالکیت سهام حدود 15 میلیارد تومان به نفع حقیقیها بود.

همگام با صنایع

طی معاملات اردیبهشت ماه شاخص 23صنعت با رشد و شاخص 11 صنعت با افت مواجه شدند. گروه انتشار و چاپ، محصولات کاغذی و قند و شکر با ثبت بازدهی به ترتیب 29/5، 21/9 و 20/4 درصد رتبههای نخست پربازدهترین صنایع فعال بورسی را به خود اختصاص دادند. گروه محصولات کاغذی که رتبه دوم پربازدهترین صنایع در اردیبهشت ماه را به خود اختصاص داده، از ابتدای سال جاری با ثبت رشد 56 درصدی در صدر صنایع پربازده دو ماه نخست سال قرار گرفت.قند و شکر نیز از ابتدای سال جاری رشد بیش از 46 درصدی را ثبت کرده است. تحرکات این گروه در پایان اسفند سال گذشته آغاز شد. به نظر میرسد نمادهای زیرمجموعه این گروه تحت تاثیر کاهش نرخ تعرفه واردات شکر از 26 به 20 درصد وارد یک روند صعودی شدهاند. این موضوع با کاهش بهای تمام شده، سودآوری شرکتهایی را که فعالیت بازرگانی دارند افزایش میدهد.

در مقابل گروههای ساخت محصولات فلزی، استخراج نفت و گاز و زراعت و خدمات وابسته با ثبت زیان حدود 9/5، 7/7 و 6/4 درصدی بیشترین زیان را به سهامداران خود تحمیل کردند. گروه پالایشی بهعنوان یکی از بزرگترین گروههای فعال در بازار سهام از منظر ارزش بازار با ثبت رشد 9/8 درصدی رتبه پنجم جدول بازدهی صنایع را به خود اختصاص داد. رشد نمادهای زیرمجموعه این گروه بیشتر در روزهای پایانی اردیبهشتماه رخ داد. به نظر میرسد در حالیکه هم چنان چند روز به زمان برگزاری نشست کشورهای اوپک برای تصمیمگیری درخصوص تمدید وضعیت کاهش تولید باقی مانده است، اعلام تصمیم دو تولیدکننده اصلی نفت دنیا یعنی روسیه و عربستان از احتمال سوق دادن اوپک به سمت یک توافق از پیش تعیین شده خبر میدهد. این موضوع مسیر قیمت نفت در بازارهای جهانی را در روند صعودی قرار داد. هر بشکه نفت برنت در پایان معاملات روز جمعه بیش از 53 دلار قیمت خورد. این خوش بینیها یکی از دلایل اصلی رشد نمادهای پالایشی طی معاملات اردیبهشت ماه به خصوص روزهای پایانی آن بوده است.

هرچند به اعتقاد کارشناسان رشد قیمت نفت به دلیل افزایش همزمان مواد اولیه و محصولات شرکتهای پالایشی دلیل محکمی برای بهبود وضعیت سودآوری این گروه به شمار نمیرود، اما به هرترتیب موج افزایش قیمت نفت سهامداران پالایشی را مطابق سنت سالهای اخیر تحت تاثیر قرار داد. طی معاملات ماه گذشته، دو گروه خودرو و محصولات شیمیایی نیز بیشترین حجم و ارزش معاملات را به خود اختصاص دادند. شاخص گروه محصولات شیمیایی حدود 3/8 درصد رشد کرد. گروه خودرویی نیز بهعنوان یکی از گروههای مهم بازار که در مقاطع مختلفی نقش لیدر بازار سهام را ایفا کرده است، طی معاملات اردیبهشت ماه رشد 2/4 درصدی را تجربه کرد. رشد شاخص گروه خودرویی در جریان معاملات این ماه بیشتر مرهون رشد قیمت نمادهای زیر مجموعه این گروه در روز اعلام نتایج ریاست جمهوری بود. امری که به دلیل تاثیر مستقیم برجام بر وضعیت این صنعت پس از اعلام پیروزی حسن روحانی انتظار آن وجود داشت. شاخص گروه خودرو در جریان معاملات روز شنبه بیش از 4 درصد رشد را در کارنامه خود ثبت کرد.

لینک مطلب:

https://www.eranico.com/fa/content/70552