مطالعاتی دانشگاه علموصنعت با اعلام اینکه بازار مسکن در دوره جدیدی - متفاوت از دورههای تکراری رکود و رونق- قرار گرفته، شرایط حالحاضر را «رونق غیرتورمی» توصیف میکند و معتقد است دولت با اولویت قراردادن دو سیاست «تحریک عرضه» به همراه «کنترل سوداگری» میتواند ماندگاری وضعیت کنونی را طولانیتر کند. این مرکز که پیشتر سابقه موثری در ایدهپردازی و ارائه نظر کارشناسی به دولت در حوزه بخش مسکن داشته اکنون با تاکید بر افزایش وام ساخت تا سقف 40 میلیون تومان، نتیجه محتوم پرداخت چنین تسهیلاتی را رشد سود سرمایهگذاری و انگیزه بیشتر برای ساختوساز میداند. همچنین اخذ مالیات از معاملات املاک گرانقیمت پیشنهاد دیگری است که از محل آن منبع جدیدی در حدود 3 هزار میلیارد تومان برای تامین مالی متقاضیان کمدرآمد در بازار مسکن میتواند به وجود بیاید. در گزارش گروه سیاستگذاری مسکن مرکز مطالعات تکنولوژی دانشگاه علموصنعت آمده است: تا دو سال پیش رکود قیمت مسکن همزمان بود با رکود ساختوساز، اما از آن به بعد «نرخ رشد قیمت مسکن» و «نرخ رشد ساختوساز» دو مسیر متفاوت از هم را آغاز کردند، طوری که در سال گذشته فاصله این دو نرخ (افزایش 43 درصدی ساخت مسکن و رشد 7 درصدی قیمت مسکن) به حدی رسید که در حداقل یک دهه گذشته بیسابقه بوده است.

توصیههای مرکز مطالعات دانشگاه علموصنعت به دولت برای بازار مسکن

رونق غیرتورمی مسکن ماندگار است؟

5 سیاستی که در صورت اجرا «رکودقیمتی» را در عین «رونقساخت» حفظ میکند

دو پیشنهاد برای بهبود مسکنمهر

تامین مالی 3000 میلیارد تومانی ساختوساز از طریق مالیات جدید مسکن

نهاد مطالعاتی دانشگاه علموصنعت در بررسیهای ادواری که از بازار مسکن انجام داده وضعیت کنونی را در مقایسه با رونق و رکودهای همیشگی، «بیسابقه» میداند و از روند جدیدی تحت عنوان «رونق غیرتورمی» در این بازار خبر میدهد که اگر دولت مکمل برنامههای موجود را به کار گیرد -به اعتقاد این نهاد- میتواند ماندگاری دوره جدید را طولانیتر کند.

مرکز مطالعات تکنولوژی دانشگاه علموصنعت با استناد به گزارشهای بانکمرکزی و مرکزآمار اوضاع قیمت مسکن در کشور را به لحاظ مقایسه با نرخ تورم مناسب ارزیابی کرده و معتقد است: همسویی چندین ساله «نوسان قیمت مسکن» با «افتوخیز ساختوساز» از دو سال پیش خاتمه پیدا کرد و برای اولینبار، منحنی نرخ رشد قیمت مسکن به رغم صعود پروانههای ساختمانی، نزولی شد، طوری که در سال89 فاصله بین نرخ رشد ساختوساز -43 درصد- و نرخ رشد قیمت مسکن – 7درصد- به بیشترین حد ممکن در طول حداقل یک دهه اخیر رسید. همچنین میزان افزایش قیمت مسکن در سال گذشته 5 درصد کمتر از نرخ تورم عمومی بوده است.

این مرکز که از ابتدای دولت نهم تاکنون در نقش ایدهپرداز و طراح نظرات کارشناسی، کمکهای فکری زیادی به وزارتخانه مرتبط با بخش مسکن داده است، اکنون شرط پایداری رونق غیرتورمی در بازار مسکن را اجرای 5 سیاست جدید عنوان کرده که مهمترین آن تقاضای ماههای اخیر انبوهسازان مبنی بر افزایش تسهیلات بانکی است.

مرکز مطالعات تکنولوژی دانشگاه علموصنعت پیشنهاد کرده است وام ساخت چون که افزایش مقدار و تعداد آن هیچ اثر تحریکی روی قیمت مسکن ندارد، به 40 میلیون تومان افزایش یابد به این صورت که با سپردهگذاری معادل نیمی از این مبلغ در مدت 6 ماه، اصل وام به انبوهساز پرداخت شود. محاسبات این مرکز حاکی است وام 40 میلیونی از آنجا که تا دو برابر سود سرمایهگذاریهای ساختمانی را افزایش میدهد، انگیزه مناسبی به جای انتظار رشد قیمت مسکن برای سازندهها خواهد بود.

پیشنهاد دیگر مرکز، اخذ مالیات جدید تحت عنوان «مالیات بر خرید املاک گران قیمت» است که در بسیاری از کشورها استفاده میشود. این مالیات با توجه به حجم معاملاتی که در سال برای خرید املاکی با ارزش بیش از یک میلیارد تومان انجام میشود، پتانسیل قابل توجهی برای تامین مالی بخش مسکن در حدود 3000 میلیارد تومان محسوب میشود.

مرکز مطالعات دانشگاه علموصنعت اگر چه مسکنمهر را تایید کرده و حتی بخشی از رونق ساختوسازهای دو سال اخیر را نتیجه اجرای این طرح میداند، اما برای ماههای آتی انجام اصلاحاتی را در طرح الزامی میداند. تاکید اول این مرکز در خصوص مسکنمهر تغییر شیوه ارجاع کار به انبوهسازان است. در حال حاضر وزارت راهوشهرسازی با صدها پیمانکار و سازنده در مسکنمهر در ارتباط است که اگر به جای آنها، از سه تا چهار توسعهگر استفاده شود سرعت ساخت و نظارت بر کیفیت اجرای طرح بیشتر میشود.

پیشنهاد بعدی تغییر زمان و مبلغ اجاره زمینهای 99ساله است طوری که با دوره تنفس 10 ساله، اجاره زمین به قیمت کارشناسی و متناسب با موقعیت جغرافیایی و حتی به شکل میانمدت (50ساله) اخذ شود.

گروه سیاستگذاری مسکن مرکز مطالعات دانشگاه علموصنعت با تاکید بر کاهش سهم زمین در قیمت تمامشده مسکن از 50 درصد به 20 درصد، بر توجه دولت به زمینهای موجود در بافتفرسوده نیز تاکید کرده است.

گزارش تحلیلی این مرکز با عنوان «افزایش تسهیلات ساخت مسکن شرط لازم تداوم رونق غیرتورمی در بخش مسکن» را در زیر بخوانید:

بررسی وضعیت موجود بازار

بهطور کلی رکود و رونق در بازار مسکن به دو بخش رکود و رونق در «قیمت» مسکن و رکود و رونق در «تولید» مسکن تقسیم میشود. تغییرات قیمت مسکن اعم از کاهش یا افزایش میتواند از علل و عوامل مختلفی نشات گرفته باشد. بیش از پنج دهه است که بخش مسکن، شاهد دورههای رکود و رونق تورمی به صورت متناوب است. در طول این پنج دهه، شاخص قیمت مسکن در طول دورههای رکود ساختوساز و تولید تقریبا ثابت یا حداکثر با کاهشی جزئی مواجه بوده و در طول دورههای رونق ساختوساز و تولید این شاخص با افزایش همراه بوده است که از آن به عنوان رونق تورمی یاد میشود. عملا در این پنج دهه، رکود قیمت در بخش مسکن با رکود ساختوساز و افزایش قیمت با رونق در ساختوساز همراه بوده است.

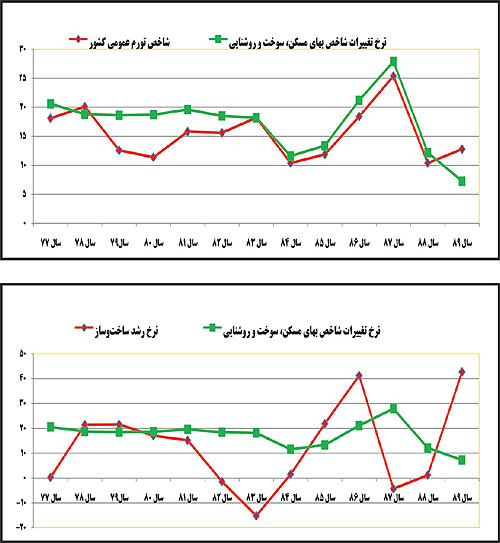

نرخ تغییرات شاخص بهای مسکن

شاخص «نرخ تغییرات شاخص بهای مسکن» یا شاخص «تورم بخش مسکن»، شاخصی است که از بررسی روند تغییرات شاخص بهای مسکن، سوخت و روشنایی به دست میآید. این شاخص از شاخصهای تعیینکننده رکود و رونق قیمتی در بازار مسکن است. در صورتی که نرخ تغییرات شاخص بهای مسکن کمتر از سال گذشته آن باشد، بازار در شرایط رکود قیمتی و در صورتی که بالاتر از سال گذشته آن باشد، بازار مسکن در شرایط رونق قیمتی قرار دارد.

مقایسه دو شاخص

بررسی دورههای رکود و رونق قیمتی در سالهای گذشته حاکی از این مطلب است که تا پیش از سال 1388 بهطور معمول رکود قیمتی، رکود ساختوساز را نیز به دنبال داشته است. به عنوان مثال روند تغییرات صدور پروانههای ساختمانی و تغییرات قیمت مسکن طی سالهای 1381 تا 1383 نشان میدهد که در شرایط رکود قیمت، صدور پروانههای ساختمانی با رکود مواجه بوده است. همچنین در سالهای 1385 و 1386 با افزایش تغییرات شاخص بهای مسکن، صدور پروانههای ساختمانی نیز با رشد مواجه شده است.

مطابق با روند تاریخی پیشبینی میشد که بازار مسکن در سال 1388 به دلیل رکود شدید و کاهش بیسابقه قیمتی، وارد دوره رکود ساخت و ساز بشود، لکن آمارها حاکی از رونق و افزایش تولید مسکن در این سال است که دلیل اصلی آن، پروژه بزرگ مسکن مهر و پرداخت تسهیلات ساخت مسکن بوده است. از اینروتغییر شرایط رکود تولیدی بازار مسکن بهرغم رکود قیمتی در سالهای 1387 و 1388، نوید رونق تولید و ساخت و ساز مسکن در سال 1390 را میدهد. با توجه به مطالب مطرح شده، افزایش ساخت و ساز و همچنین ثبات قیمت مسکن در سال 89 نویدبخش ورود به دوره رونق غیرتورمی در بازار مسکن است.

در سالیان گذشته همواره یکی از سیاستهای اصلی و نادرست اتخاذ شده برای خروج از دوران رکود، تحریک بازار از ناحیه تقاضا و تخصیص و افزایش سقف وامهای خرید مسکن بوده است.

تجربه ناموفق چندین دهه سیاستگذاری در بازار مسکن نشان داده است که همواره خروج از رکود با سیاستهای تحریک تقاضا، به دوره رونق تورمی ختم شده است. بنابراین ضروری است به جای اتخاذ سیاستهای تحریک تقاضا، سیاست«افزایش تولید و عرضه پایدار مسکن» از طریق«تحریک عرضه به همراه کنترل سوداگری» در دستور کار قرار گیرد تا بتوان ساختار حلقه رکود و رونق تورمی را به سمت تولید و عرضه پایدار مسکن تغییر داد.

سیاستهای کلی در پنج دسته سیاست اجرایی شامل «کاهش سهم هزینه زمین در قیمت تمام شده مسکن»، «تخصیص وام ساخت مسکن»، «تبدیل واسطه مالکیتی به واسطه مدیریتی در فرآیند ساخت مسکن»، «وضع مالیاتهای کارآمد» و «ایجاد بانک جامع اطلاعات بخش مسکن» است.

کاهش سهم هزینه زمین

یکی از سیاستهای کلان در راستای کاهش هزینههای تولید مسکن، اتخاذ سیاست کاهش متوسط سهم زمین در قیمت تمام شده مسکن از 50 درصد فعلی به 20 درصد است. منابع زمین شهری در کشور به سه دسته زیر تقسیم میشوند: زمین در نواحی شهری موجود، زمین در بافت فرسوده شهری، زمین در سکونتگاههای جدید مانند شهرکها و شهرهای جدید.

اجرای سیاست«زمین صفر» طرح مسکن مهر در شهرهای جدید و نواحی شهری که دولت در آنها زمین دارد در راستای این سیاست کلان ارزیابی میشود.

همچنین ضروری است دو نکته مهم در مورد ساخت و واگذاری مسکن مهر یک طبقه لحاظ شود؛ نخست آنکه اجاره زمین پس از یک دوره تنفس 10 ساله به قیمت کارشناسی اخذ شود. به عبارت دیگر اجاره زمین در مناطق مختلف کشور متناسب با امکانات و موقعیت جغرافیایی تعیین شود. دوم آنکه واگذاری زمین در مسکن مهر یک طبقه از اجاره بلندمدت(99 ساله) به اجاره میان مدت(50 ساله) تغییر کند که این امر سبب میشود، امتیاز ویژهای نصیب اولین متقاضی مسکنمهر یک طبقه نشود.

علاوه بر آن، با توجه به نبود منابع زمین دولتی در اغلب کلانشهرها، ضروری است دولت توجه جدی به اتخاذ سیاستهایی جهت کاهش سهم هزینه زمین در بافتهای فرسوده شهری داشته باشد. در این راستا بهرهگیری از روشها و مکانیزمهای کلید به کلید برای احیا و نوسازی محلهای مانند روش دوباره تنظیم زمین میتواند راهگشا باشد.

تخصیص وام ساخت مسکن

یکی از سیاستهای تکمیلی در کنار کاهش سهم زمین در قیمت نهایی مسکن، سیاست تامین تسهیلات ساخت در بخش مسکن است. ضروری است، این تسهیلات به گونهای باشند که بتواند 80 درصد از هزینه ساخت واحدهای مسکونی را پوشش دهد. این سیاست در پروژههای مسکن مهر اعم از زمینهای دولتی یا ملکی و همچنین سایر پروژههای تولید مسکن میبایست به صورت جدی پیگیری شود، بنابراین ضروری است تعداد و میزان این وامها بیشتر شود.

پیشنهاد میشود تسهیلات ساخت مسکن با شرایط سپردهگذاری در بانک مسکن به 40 میلیونتومان افزایش یابد. به عبارت دیگر، در شرایط کنونی، بانک مسکن در قبال سپردهگذاری 15 میلیونی به مدت یک سال 30 میلیون وام ساخت به متقاضی اعطا میکند که پیشنهاد میشود سپردهگذاری اولیه به 20 میلیون افزایش و مدت سپردهگذاری به 6 ماه کاهش یابد و پس از گذشت این مدت، مبلغ 40 میلیون تومان تسهیلات ساخت مسکن به متقاضی اعطا شود. در یک مثال ساده فرض کنید سرمایهگذار بتواند با 50 میلیون یک واحد مسکونی بسازد و آن را به قیمت 60 میلیون بفروشد. در این صورت 20 درصد سود عاید سرمایهگذار شده است(از ارزش زمانی پول صرفنظر کنید) حال اگر 40 میلیون از این 50 میلیون را از طریق تسهیلات ساخت تامین کند و آورده اولیه او فقط 10 میلیون تومان باشد و واحد مسکونی ساخته شده را حتی به قیمت 55 میلیون بفروشد، 50 درصد سود سرمایهگذار عاید او میشود. افزایش سود، عامل مهمی در افزایش انگیزه برای سرمایهگذاری در بخش مسکن است. در این صورت تحریک بازار از ناحیه عرضه صورت میپذیرد و با جذب سرمایهگذاری در تولید مسکن منجر به افزایش عرضه در بازار مسکن میشود که این امر کمک شایانی در جهت تداوم دورههای رونق غیرتورمی است.

تبدیل واسطه مالکیتی به مدیریتی

یکی از مهمترین مشکلات اجرایی طرح مسکن مهر، تعدد پیمانکاران بخش غیردولتی است و نیازمند صرف هزینه و زمان زیاد جهت مدیریت اجرایی این پیمانکاران است. در این راستا بهرهگیری از تجربیات جهانی در پروژههای ملی مشابه میتواند راهگشا باشد. در چنین پروژههایی عمدتا توسعهگرها که توان اجرایی بسیار بالایی دارند، جای پیمانکاران مرسوم را گرفته و از این طریق، مدیریت پروژهها نیز تسهیل شده است. در واقع به جای بهرهگیری از چندین پیمانکار بخش خصوصی، یک توسعهگر، فرآیند احداث واحدهای مسکونی را از ابتدا تا انتها بر عهده میگیرد. در چنین شرایطی دولت در پروژه مسکن مهر عملا با سه یا چهار توسعهگر به جای صدها پیمانکار خرد مواجه بوده که این امر هزینه اجرایی را کاهش داده و همزمان منجر به بالا رفتن سرعت و نظارت بر کیفیت اجرای طرح مسکن مهر در کشور میشود.

وضع مالیات جهت کنترل سوداگری

یکی از انواع مالیاتهایی که در کشورهای مختلف از حوزه بازار زمین و مسکن شهری اخذ میشود، مالیات بر خرید املاک گرانقیمت است. در صورتی که دولت مالیات مذکور را تعیین و منابع حاصل از آن را به حساب 100 بنیاد مسکن واریز نماید، پتانسیل بالایی در جهت تامین آورده اولیه دهکهای درآمدی 1 و 2 به وجود میآید. به عنوان مثال براساس آمار به دست آمده از اتحادیه کشوری صنف مشاوران املاک، طی سالهای 88 و 89 بیش از 300 هزار معامله ملک به قیمت بیش از یک میلیارد تومان انجام شده است. حال با فرض قیمت یک میلیارد تومانی هر ملک، در صورتی که یک درصد آن به عنوان مالیات حق تمبر اخذ و به حساب 100 بنیاد مسکن واریز شود، درآمدی معادل 3 هزار میلیارد تومان تامین میشود که با فرض تخصیص 5 میلیون تومان به هر خانوار دهکهای درآمدی 1 و 2، 600 هزار خانوار توانایی خانهدار شدن را پیدا میکنند.

بانک شفاف اطلاعات املاک

ساماندهی نظام اطلاعات املاک در کشور، پیشنیاز و بستر اجرای بسیاری از سیاستها در کشور است. علاوهبر این، وجود چنین نظام اطلاعاتی منجر به فراهم شدن امکان بررسی و ارزیابی سیاستگذاریهای صورتگرفته میشود. دولت در این راستا اقدام به راهاندازی سامانه کد رهگیری برای معاملات کرد که بتواند از این طریق با ایجاد شفافیت در بازار مسکن و کنترل بر معاملات، زیرساخت لازم برای اخذ مالیات بر املاک را فراهم کند.

دنیای اقتصاد