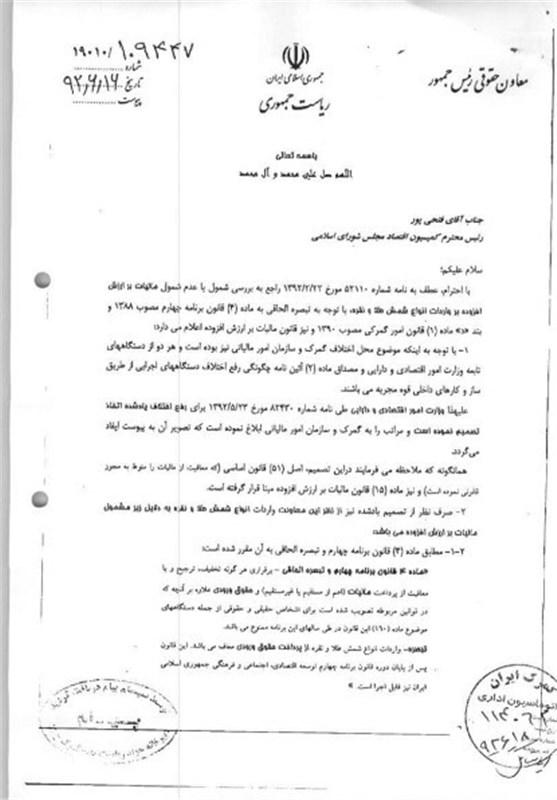

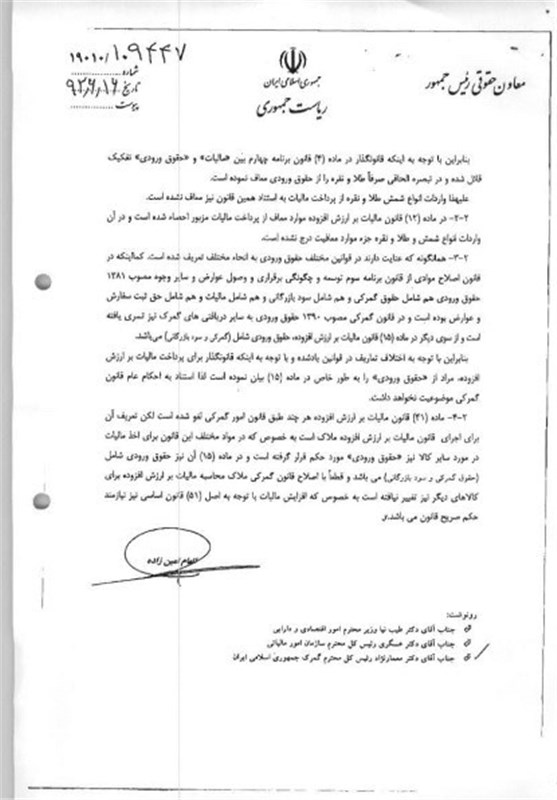

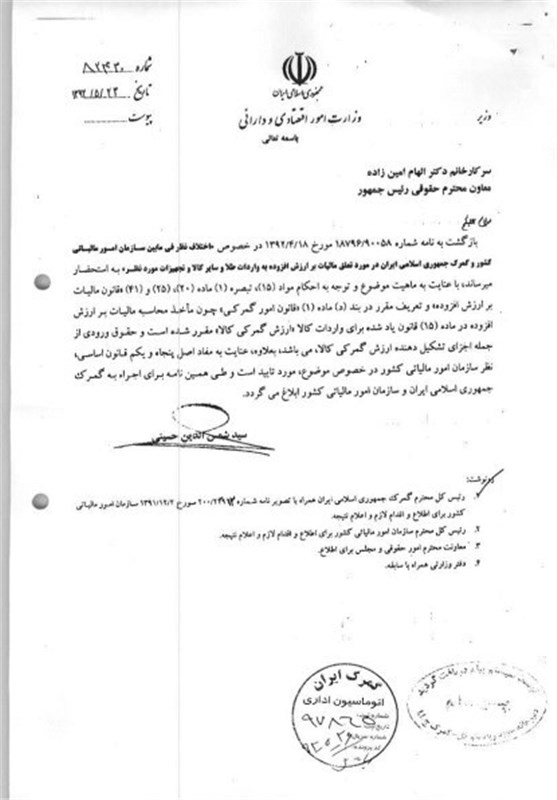

در بخشنامه فرود عسگری مدیر کل مرکز واردات وامور مناطق آزادو ویژه گمرک آمده است: بپیوست تصاویر رونوشت نامه شماره 82430 مورخ 23/5/1392 وزیر محترم وقت امور اقتصادی و دارائی و نامه شماره7 10644/ 19010 مورخ 16/6/92 معاون محترم حقوقی رئیس جمهور ، در خصوص تعلق مالیات بر ارزش افزوده و عوارض به واردات طلا و سایر کالا و تجهیزات دارای معافیت حقوق ورودی ، جهت اطلاع و اقدام لازم با رعایت سایر مقررات ارسال و اعلام میدارد :

1- با توجه به نظریه سازمان امور مالیاتی کشور ، طی نامه شماره 23912 /200 مورخ 2/12/1391 ، از آنجا که برقراری هرگونه معافیت مالیاتی ، صرفاً تابع مقررات بندهای (1) الی (17) ماده (12) قانون مالیات بر ارزش افزوده میباشد ، معافیت مالیاتی را به استناد تعریف موسع از بند (د) ماده (1) قانون امور گمرکی نمی توان برقرار نمود. بنابر این اینگونه کالاها ( کالاهای دارای معافیت حقوق ورودی بموجب ماده 119 قانون امور گمرکی و سایر قوانین ، تصویب نامه ها ، موافقتنامه ها و قراردادهای مصوب مجلس شورای اسلامی ، نظیر قانون الحاق یک تبصره به ماده (4) قانون برنامه چهارم توسعه اقتصادی ، اجتماعی و فرهنگی ج.ا.ایران راجع به معافیت واردات انواع شمش طلا و نقره از پرداخت حقوق ورودی) مشمول اخذ مالیات ارزش افزوده و عوارض وفق ترتیبات مقرر در ماده (15) قانون مالیات بر ارزش افزوده میباشند.

2- چنانچه کالاهای مشمول معافیت حقوق ورودی فوق الذکر ، بدون وصول مالیات بر ارزش افزوده ترخیص شده است ، ( بدون در نظر گرفتن مهلت مرور زمان ) فهرست کامل و مشخصات کالا وصاحب کالا و مبلغ کسر دریافتی طبق جدول ذیل به سازمان امور مالیاتی و رونوشت آن به این مرکز اعلام و ارسال ، و پیگیری لازم جهت اطمینان از وصول آن توسط سازمان امور مالیاتی معمول گردد.

3- در موارد آتی ، برای عموم کالا های مشمول پرداخت مالیات بر ارزش افزوده ، در صورت کسر پرداخت مالیات بر ارزش افزوده از سوی صاحبان کالا ، نیز فهرست کامل و مشخصات کالا و صاحب کالا و میزان کسر دریافتی ، مطابق مشخصات جدول ذیل به سازمان امور مالیاتی اعلام و پیگیری لازم جهت حصول اطمینان از پرداخت کسر دریافتی به سازمان امور مالیاتی ، از طریق آن سازمان صورت پذیرد و مورد مشمول صدور مطالبه نامه کسر دریافتی از سوی گمرک نخواهد بود.

تصویر بخشنامه ها به شرح زیر است:

خبرگزاری تسنیم