دورنمای بازار جهانی لبنیات در سال 2015 - (1)

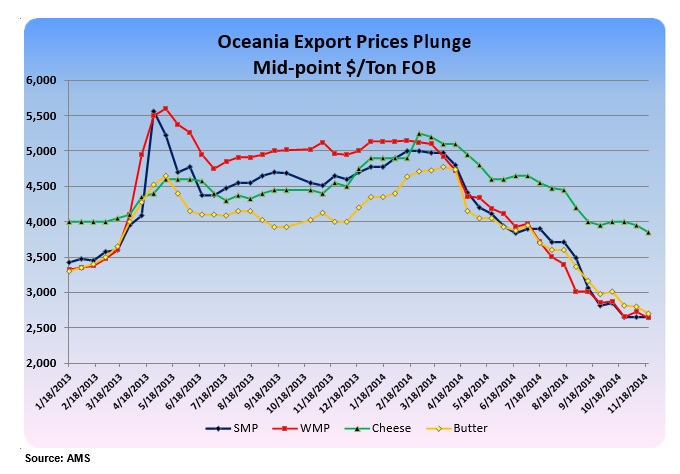

به گزارش ارانیکو بر اساس آخرین ارقام منتشره از سوی وزارت کشاورزی آمریکا ، قیت فرآورده های لبنی طی سال 2014 با کاهش روبرو شده اند. افزایش تولید جهانی، تحریم واردات لبنیات از کشورهای تولید کننده اتحادیه اروپا توسط روسیه، کاهش واردات از سوی چین و همچنین افزایش ارزش برابری دلار در بازارهای جهانی از جمله دلایل این روند ذکر شده است.این روند تا حدی ادامه یافت که قیمت شیر خشک WMP از 5000 دلار/تن در ژانویه 2014 به سطح کنونی 2300 دلار /تن FAS کاهش یافته است. کارشناسان دورنمای بازار جهانی لبنیات برای سال 2015 را نیز، بدین شکل ترسیم نموده اند:

شیر :

پیشبینی ها برای سال 2015 عمدتاً بر دو محور اصلی قرار دارد. برداشته شدن تحریم واردات از سوی روسیه در اواخر تابستان ( ماه اوت 2015) و بازگشت مجدد چینی ها به بازار فرآورده های لبنی . گرچه به علت پیشبینی نرخ رشد اقتصادی کمتر برای این کشور طی سال جاری، انتظار می رود میزان خرید چینی ها نسبت به سال گذشته کاهش یابد.کارشناسان پیشبینی نموده اند که نرخ رشد اقتصادی چین از 7.4 درصد برای سال 2014 به 6.5 درصد در سال جاری کاهش یابد که این روند موجب کاهش 12 درصدی در واردات شیر WMP این کشور خواهد شد. کاهش واردات شیر توسط چین در نیمه دوم سال 2014 عامل مؤثری در به وجود آمدن روند نزولی قیمتها در بازار جهانی بود.

در مجموع، بدون لحاظ نمودن تغییرات آب و هوایی نامناسب، انتظار می رود روند نزولی قیمتها در سال 2015 نیز ادامه یابد ، حداقل تا زمانیکه بازار در روبرو شدن با مازاد عرضه خود را تصحیح نماید.کارشناسان معتقدند که چنانچه پایین بودن سطح فعلی قیمتها همچنان پایدار بماند، حاشیه سود تولیدکنندگان شروع به کاهش نموده و نهایتاً به کاهش ظرفیتهای تولیدی خواهد انجامید.

سال 2014 در حالی آغاز شد که روند بازار قابل پیشبینی و در حد انتظار دست اندرکاران بود. افزایش قیمت محصولات لبنی با کاهش بهای خوراک دامی در اوایل سال 2014 موجب افزایش حاشیه سودآوری تولیدکنندگان شده که نهایتاً به افزایش سطح تولید منجر گردید. روند افزایش تولید، بصورت اجتناب ناپذیری، کاهش قیمتها را در پی داشت که به دلیل تحریم واردات لبنیات از اتحادیه اروپا از سوی روسیه و کاهش بیش از انتظار واردات شیر خشک WMP توسط چین، این روند شدت بیشتری پیدا کرد.

پیشبینی ها برای سال 2015 بر اساس دو عامل عمده قرار دارد: پایان مدت تحریم واردات توسط روسیه در اوایل ماه اگوست و باقیماندن چین در بازار به عنوان یک خریدار عمده ، هرچند که میزان واردات این کشور مقداری کاهش خواهد یافت.پیشبینی می گردد که بدلیل کاهش تولید ناخالص داخلی چین از 7.4 درصد در سال 2014 به 6.5 درصد در سال جاری، میزان واردات شیر این کشور 12 درصد در مقایسه با سال قبل ،کاهش یابد.از سوی دیگر، جهش تقاضایی که پیشبینی می گردید در نتیجه لغو قوانین تک فرزندی در این کشور مشاهده گردد تاکنون محقق نگردیده است.

در نتیجه انتظار می رود طی سال 2015 قیمت محصولات لبنی همچنان تحت فشارهای کاهشی باقی بمانند.تولیدکنندگان شاهد کاهش حاشیه سودآوری خود خواهند بود و میزان تولید توسط تولیدکنندگان عمده بیش از 1 درصد افزایش نخواهد یافت. اینکه قیمتها با چه سرعتی بهبود خواهند یافت بستگی به میزان برداشت از ذخایری دارد که در کشورهای تولیدکننده و مصرف کننده انباشته شده است .

آمریکا :

وضعیت برای تولیدکنندگان آمریکایی چندگانه خواهد بود. پیشبینی می گردد که صادرات محصولات لبنی این کشور در سالجاری به 6.7 میلیارد دلار بالغ گردد که این رقم 9درصد نسبت به صادرات رکوردگونه 7.4 میلیارد دلاری سال گذشته ، کاهش نشان می دهد. افزایش رقابت در بازارهای آسیایی توسط صادرکنندگان اروپایی و تولیدکنندگان منطقه اقیانوسیه ،کاهش صادرات آمریکا به این منطقه را در پی خواهد داشت.اما با توجه به بهبود رشد اقتصادی در این کشور که پیشبینی می گردد از 2.3 درصد در سال 2014 به 3.3 درصد برای سالجاری افزایش یابد، می تواند موجب افزایش سطح تقاضای داخلی گردیده وتا حدی کاهش تقاضای بازارهای صادراتی را جبران نماید. در واقع بهای شیر در بازارهای داخلی آمریکا کاهش خواهد یافت، اما کاهش بهای خوراک دام به بهبود حاشیه سودآوری تولیدکنندگان کمک خواهد کرد.

آرژانتین:

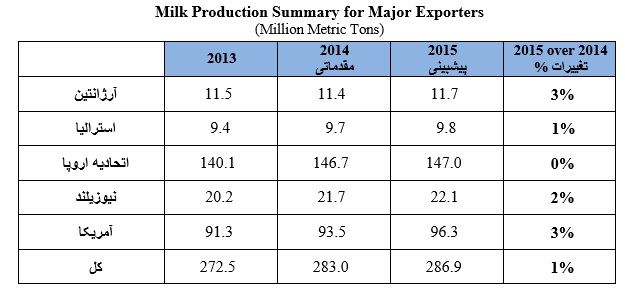

سال گذشته بارندگی های سنگین و بروز سیلاب های شدید طی فصلهای پاییز و زمستان موجب عدم دسترسی به مراتع و چراگاهها در برخی مناطق گردید که تاثیر منفی بر تولید لبنیات این کشور گذاشت. لذا پیشبینیهای انجام شده قبلی مورد تجدید نظر قرار گرفته و با 6 درصد کاهش میران تولید شیر این کشور 11.4 میلیون تن برآورد گردیده است. این رقم 1 درصد نسبت به تولید سال 2013 کاهش نشان می دهد.

برای سال 2015 نیز پیشبینی می شود که میزان تولید شیر با 3 درصد افزایش به 11.7 میلیون تن بالغ گردد. حاشیه سودآوری بهبود نسبی خواهد یافت و با خروج تولیدکنندگان خرده پا از بازار بدلیل عدم توان رقابت ،در دست تولیدکنندگان متوسط و بزرگ قرار خواهد گرفت. انتظار می رود مازاد شیر تولیدی آرژانتین در سالجاری تبدیل به پنیر و یا پودر شیر خشک کامل ( WMP ) شود ،بخصوص که دورنمای صادرات این اقلام به روسیه برای سال جاری بسیار امیدوارکننده به نظر می آید.

استرالیا:

پیشبینی می گردید که تا ماه اکتبر 2014 میزان تولید شیر در استرالیا در مقایسه با دوره مشابه سال قبل با 4.5 درصد افزایش روبرو شود.اما این رقم اکنون 3 درصد برآورد گردیده که میزان تولید را به 9.7میلیون تن خواهد رساند. کاهش بارندگی ها درمناطق عمده پرورش دام ، نظیر ایالت ویکتوریا ، تاکنون تاثیری بر میزان تولید شیر نداشته است.

انتظار می رود که علیرغم کاهش بهای شیر در بازارهای جهانی ،با توجه به کاهش ارزش برابری دلار استرالیا در مقابل دلار آمریکا طی سال 2015، صادرات شیر استرالیا موقعیت رقابتی بهتری در بازارها بدست آورد. در سالجاری تعداد دامها در این کشور بدون تغییر در محدوده 1.7 میلیون رأس باقی خواهد ماند اما میزان تولید شیر، بدلیل بهبود بازدهی در واحد دامی، افزایش کمی خواهد یافت.

پیشبینی می گردد که میزان صادرات شیر مایع استرالیا، عمدتاً بصورت شیر مایع UHT، طی سال جاری ، با 20 درصد افزایش به 113.000 تن بالغ گردد. بخش عمده این افزایش ناشی از رشد صادرات به چین خواهد بود. دولت چین درصدد تسهیل در واردات شیر تازه به این کشور می باشد تا محموله های وارداتی حداکثر طی 8 روز در سوپرمارکتها به دست مصرف کنندگان برسد.

اتحادیه اروپا:

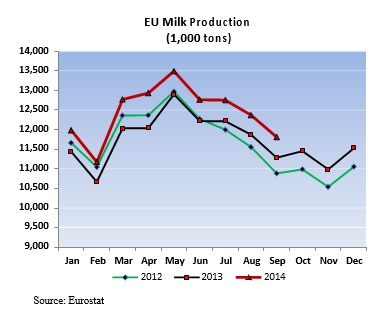

بهار زود رس و زمستانی ملایم و مرطوب در سال 2014 شرایط بسیار مناسبی را برای چراگاه ها و مراتع در کشورهای اتحادیه اروپا فراهم نمود. علوفه و خوراک دامی ارزان قیمت و بالا بودن بهای شیر موجب افزایش تولید شیر در کشورهای عضو اتحادیه گردید. انتظار می رود میزان تولید نهایی شیر در اتحادیه اروپا برای سال2014، با 5 درصد افزایش به 146.7 میلیون تن برسد.

برای سال 2015 نیز ، باتوجه به اینکه برخی سهمیه بندی های تولید تا ماه مارس برداشته خواهد شد، انتظار میرود در این منطقه شاهد افزیش تعداد دامها باشیم. اما با توجه به روند قیمتهای جهانی شیر و کاهش حاشیه سودآوری تولیدکنندگان اروپایی، میزان تولید ممکن است مقداری کاهش یابد.