در گزارشی در سه نما، با بررسی «موانع کاهش نرخ سود بانکی» و «پیامدهای این سیاست در اقتصاد کشور»، «سیاستهای اصولی برای تعیین نرخ سود بانکی» را به تصویر کشیدهایم. این گزارش با بررسی تجربه سالهای گذشته تاکید میکند که هدف اصلی کاهش نرخ سود بانکی در جهت حمایت از تولیدکنندگان به ثمر نرسیده است و بازندگان اصلی این جریان تولیدکنندگانی هستند که به منابع بانکی دسترسی نداشته و با کاهش بیشتر نرخ سود، میزان دسترسی این گروه کمتر خواهد شد. در مقابل جریان سفته بازی از این فضا سود خواهد برد. همچنین در جریان دستوری نرخ سود بانکی، دستیابی به اهداف چهارگانه سیاستگذار پولی شامل «حفظ ثبات قیمتها»، «حفظ رشد اقتصادی»، «ثبات بازارهای مالی و دارایی» و «حفظ سلامت و اقتدار نظام بانکی» با مشکل روبهرو میشود. بنابراین پیشنهاد میشود در کوتاه مدت با پذیرش نقش بانک مرکزی در بازار بین بانکی، کاهش نرخ ذخیره قانونی و استفاده از سیاستهای ضد رکود در زمان لغو تحریمها، از اقدام شتابزده در نرخ سود بانکی جلوگیری شود.

طی دو سال اخیر اقتصاد ایران در تنگنای مالی و اعتباری پیچیدهای گرفتار آمده است که نرخهای بالای سود تنها یکی از جنبههای آن است. اخیرا زمزمه کاهش دستوری نرخ سود بانکی در محافل اقتصادی و سیاستگذاری پیچیده و برخی از کارشناسان اقتصادی نیز حمایت از موضع کاهش نرخ سود بانکی به هر قیمت حتی بهصورت دستوری را در دستور کار قرار دادهاند.

چسبندگی نرخهای سود اسمی درست زمانی که نرخ تورم (نقطه به نقطه) طی یک روند نزولی به مرز ۱۰ درصد نزدیک شده است، فشارها برای کاهش حتی دستوری نرخ سود بانکی را تقویت کرده است. در واقع گزاره اقتصادی حامیان کاهش نرخ دستوری سود عمدتا مبتنی بر رابطه فیشر است که بیانگر تناسب میان نرخ سود اسمی و نرخ تورم است. همزمان اثرات تشدیدکننده رکود اقتصادی از مسیر نرخهای بالای سود بانکی، گزاره اقتصادی دیگر در حمایت از کاهش نرخ سود به هر قیمتی و به هر روشی است. اما این تنها یک روی سکه تعیین نرخ سود بانکی است و به نظر میرسد در بحث حامیان کاهش حتی دستوری نرخ سود همه جوانب موضوع به دقت دیده نشده است. در یک دیدگاه همهجانبهنگر میتوان کاهش دستوری نرخ سود بانکی را به چکاندن ماشه تپانچه خالی تفسیر کرد. در واقع زمانی که شورای پول و اعتبار کاهش دستوری نرخ سود را بدون اینکه بانک مرکزی بتواند از آن نرخ حمایت کند، اعلام نماید، عملا ماشه چکانده شده، اما تیری در تپانچه نیست که به هدف اصابت کند. نتیجه تنها از دست رفتن اعتبار بانک مرکزی و تشدید معضلات نظام بانکی است.

باید توجه داشت که بانک مرکزی بهعنوان متولی اصلی سیاست پولی، همزمان باید اهداف متنوع و گهگاه متضادی را شامل کنترل تورم، حفظ رشد، حفظ ثبات بازارهای مالی و حفظ سلامت نظام بانکی را پیگیری کند. زمانی که این اهداف چهارگانه بانک مرکزی بهعنوان متولی سیاست پولی را در کنار یکدیگر قرار دهیم و به این نکته توجه کنیم که دستیابی همزمان به تمامی این اهداف ممکن است نه تنها در دسترس نباشد، بلکه در تقابل با یکدیگر قرار گیرد، به عمق پیچیدگی و مسوولیت خطیر بانک مرکزی در اعمال سیاست پولی پی خواهیم برد. با در نظر گرفتن تمامی جهات، موضع کار کارشناسی در برابر گزاره کاهش دستوری نرخ سود کاملا روشن است: از سیاست کاهش دستوری نرخ سود بانکی، از آنجا که نه ممکن است و نه مفید، باید پرهیز کرد.

در عین حال در برابر پیچیدن نسخه سیاست پولی انبساطی شدید برای کاهش نرخ سود، با توجه به هزینههای تورمی و بیثباتکننده آن باید بسیار محتاط بود. در چنین شرایطی به نظر میرسد عمل به بسته خروج از رکود در راستای کاهش نرخ سپرده قانونی و افزایش محتاطانه نقش بانک مرکزی در بازار بین بانکی، در راستای تخفیف فشارهای رکودی و نرخهای بالای سود، بهترین کمکی است که بانک مرکزی میتواند به اقتصاد کشور کند. آنچه یک نگاه کارشناسی دقیق در مورد سیاست صحیح در قبال تعیین نرخ سود ایجاب میکند تحلیل و بررسی و روشن کردن پاسخ سه سوال کلیدی است: اول اینکه عوامل چسبندگی کاهش نرخهای سود بانکی بهرغم کاهش نرخ تورم چیست؟ دوم اینکه پیامدهای کاهش دستوری نرخ سود بانکی چیست؟ و سوم اینکه سیاست اصولی و مبتنی بر کار کارشناسی در تعیین نرخ سود بانکی، با توجه به جمیع شرایط اقتصادی چیست؟

۱) عوامل چسبندگی کاهش نرخهای سود بانکی بهرغم کاهش نرخ تورم

یکی از موضوعات مهمی که حامیان کاهش دستوری نرخ سود بانکی به آن توجه نمیکنند این است که اساسا ریشههای چسبندگی نرخ سود بانکی در شرایط فعلی اقتصاد ایران چیست؟ واقعیت این است که مجموعه عوامل متعدد اقتصادی دست به دست هم داده و شرایط پیچیده اقتصادی را رقم زده است که به مقاومت نرخ سود بانکی در برابر کاهش انجامیده است. از مهمترین این عوامل میتوان به موارد زیر اشاره کرد:

مطالبات معوق: رشد مطالبات معوق که بخشی از آن در شرایط فعلی ناشی از رکود اقتصادی است، منجر به کاهش جریان ورودی و انجماد منابع نظام بانکی شده است. نکول مطالبات در نهایت به افزایش هزینه تامین منابع مالی در نظام بانکی از یک سو و افزایش ریسکهای نظام بانکی از سوی دیگر و به تبع آن فشار بر نرخهای سود بانکی شده است.

کاهش شدید درآمدهای نفتی دولت و تخصیص منابع نظام بانکی به دولت: کاهش بیش از ۷۵ درصدی درآمدهای نفتی که حدود نیمی از آن ناشی از تحریم و نیم دیگر ناشی از افت شدید قیمت نفت بوده است، دولت را با کسری منابع مواجه کرده و این امر در نهایت به افزایش شدید مطالبات نظام بانکی از دولت شده است. افزایش بدهی دولت به نظام بانکی و عدم توانایی دولت در تسویه این بدهیها به کمبود منابع نظام بانکی و در نتیجه فشار بر نرخهای سود انجامیده است. تنگنای مالی دولت در واقع یکی از مهمترین عوامل فشار بر نرخ سود بانکی است.

کاهش شدید رشد حجم پول (با وجود رشد بالای شبهپول): در دو سال گذشته ضریب فزاینده پولی کاهش شدیدی را تجربه کرده است. در واقع عملا بخش بزرگی از سپردههای جاری (پول) به سپردههای مدتدار (شبهپول) تبدیل شده است. از آنجا که نرخ سود سپردههای مدتدار به مراتب بیشتر از سپردههای جاری است، تغییر ترکیب سپردهها به نفع سپردههای مدتدار عملا هزینه تامین مالی نظام بانکی را افزایش داده است که در نهایت به فشار رو به بالا بر نرخهای سود انجامیده است. از طرف دیگر باید به این موضوع توجه داشت که سیر نزولی رشد حجم پول با وجود رشد بالای نقدینگی، یکی از مهمترین عوامل سیر نزولی تورم بوده است.

رکود بازار مسکن: بانکها بخشی از منابع مالی خود را طی سالهای گذشته در بازارهای دارایی به ویژه مسکن سرمایهگذاری کردهاند. در شرایط فعلی با توجه به رکود بازار مسکن، درجه نقدشوندگی داراییهای بانکها به شدت کاهش یافته و این موضوع بدل به یکی از عوامل مهم کاهش منابع مالی در جریان نظام بانکی و به تبع آن فشار بر نرخ سود بانکی شده است.

موسسات مالی و اعتباری غیرمجاز: موسسات مالی غیرمجاز بدون هیچگونه نظارتی هم در نرخگذاری برای سپرده و هم تسهیلات آزاد هستند و شرایط دلخواه خود را در سپردهگیری دارند و عملا در رقابت با نظام بانکی بدل به عامل تعیین نرخ شدهاند و سعی دارند با تعیین نرخ سود بالاتر از نرخ سود رسمی نظام بانکی، سهم خود را از جذب منابع مالی بیشتر کنند. بنابراین تلاش موسسات مالی و اعتباری غیرمجاز برای بزرگ شدن سریع از مسیر نرخ سود بانکی بالاتر و جذب منابع مالی بیشتر موجبات تشدید فشار بر نرخهای سود را فراهم آورده است.

تحریمهای اقتصادی: تحریمهای اقتصادی خود یکی از مهمترین عوامل افزایش نرخ سود و بالا ماندن آن طی سالهای اخیر بوده است. تحریمها از مسیر ایجاد رکود اقتصادی و افزایش مطالبات معوق، کاهش شدید درآمدهای دولت و افزایش بدهی دولت به نظام بانکی، تحریم مبادلات مالی نظام بانکی با خارج از کشور و نیز افزایش ریسکها و نااطمینانیهای اقتصادی منجر به ایجاد فشار رو به بالا بر نرخهای سود شده است. بر این اساس روشن است که مجموعه این عوامل شرایط پیچیدهای را رقم زده است که منجر به ایجاد فشار بر نرخهای سود شده است. در نتیجه صرفا توجه سادهانگارانه به رابطه فیشر و این استدلال که چون نرخ تورم پایین آمده است، نرخهای سود به هر قیمتی و به هر روشی باید کاهش یابد، مبتنی بر دیدگاهی واقعبینانه و همهجانبهنگر نیست و نادیده انگاشتن و بیتوجهی به این واقعیاتمیتواند هزینههای بزرگی بر اقتصاد ملی تحمیل کند.

۲) پیامدهای کاهش دستوری نرخ سود بانکی

اما پیامدهای کاهش دستوری نرخهای سود بانکی چیست؟ آیا چنین سیاستی میتواند اهداف مورد نظر حامیان کاهش دستوری نرخهای سود در راستای رونق تولید را تامین کند؟ براساس یک دیدگاه مبتنی بر کار کارشناسی پاسخ منفی است. از مهمترین پیامدهای کاهش دستوری نرخ سود بانکی میتوان به موارد زیر اشاره کرد.

تخریب ترازنامه بانکها

کاهش نرخ سود سپردههای بانکی میتواند انگیزههای سپردهگذاران منابع مالی در بانکها را تضعیف کند و به خروج منابع از نظام بانکی یا حداقل کاهش جریان ورود منابع به نظام بانکی منجر شود. بخشی از این منابع مالی میتواند راهی موسسات مالی غیرمجاز شود و به تضعیف بیشتر بازار رسمی اعتبار در برابر بازار غیررسمی شود. خروج منابع از نظام بانکی، عملا ترازنامه بانکها که در حال حاضر نیز در شرایط مناسبی به سر نمیبرد، تخریب کرده و ریسکهای نظام بانکی کشور را افزایش دهد. بنابراین کاهش دستوری نرخ سود، علاوه بر آنکه نمیتواند به رونق اقتصادی کمک کند، به تضعیف نظام پولی و بانکی کشور نیز منتهی خواهد شد.

تشدید تنگنای اعتباری به جای تسهیل آن

یکی از مهمترین بحثهایی که در جهت دفاع از کاهش نرخ سود بانکی مطرح شده است، کمک به بخش تولید و رفع تنگنای اعتباری است. اما واقعیت این است که در حوزه تامین مالی مشکل اصلی تولید عدم دسترسی کافی به خود تسهیلات است تا نرخ بالای سود تسهیلات در شرایط فعلی بخش بزرگی از تولیدکنندگان در تنگنای اعتباری گرفتار آمدهاند به نحوی که یا اساسا به تسهیلات دسترسی ندارند یا به میزان کافی دسترسی ندارند در حالی که حاضر هستند حتی با نرخهای سود بالاتر تسهیلات مورد نیاز خود را دریافت کنند. این درحالی است که یک بررسی ساده از وضعیت بازار پول نشان میدهد که کاهش دستوری نرخ سود سپردهها و تسهیلات نه تنها کمک به افزایش اعطای تسهیلات از سوی نظام بانکی به تولیدکنندگان نمیکند بلکه اگر این کاهش نرخ سود (در بخش سپردهها) منجر به کاهش جریان ورود منابع به نظام بانکی شود، میتواند به سختتر شدن اعطای تسهیلات به بخش تولید بینجامد و در نتیجه نه تنها به کاهش تنگنای اعتباری کمکی نمیکند، بلکه آن را تشدید نیز میکند.

در نهایت منافع کاهش نرخ سود به این ترتیب تنها به عاملان اقتصادی میرسد که هم اکنون دسترسی کافی به تسهیلات بانکی دارند و عوامل اقتصادی که به تسهیلات دسترسی کافی ندارند نه تنها منفعتی کسب نخواهند کرد، بلکه با شرایط سختتری مواجه خواهند شد. شاهد این ماجرا نیز آن است که سازوکار تخصیص اعتبارات در همین نرخهای سودکنونی بهگونهای است که همواره شاهد صف تقاضای اعتبارات بودهایم و عرضه منابع مالی برای پاسخگویی به این تقاضا کافی نبوده و در این شرایط کاهش دستوری نرخ سود تنها به بیشتر شدن تقاضا برای تسهیلات دامن خواهد زد. در حقیقت میتوان چنین گفت که مکانیزم تخصیص اعتبار بهگونهای است که با وجود نرخهای سود بالا در بازار اعتبار، اضافه تقاضا برای این اعتبارات وجود دارد حال آنکه در چنین شرایطی و با بالا بودن نرخهای سود، انتظار برای اضافه عرضه منابع مالی بنگاهها میرفت. بنابراین نگاه مدافعان کاهش نرخ سود دستوری ناظر بر طرف تقاضای اعتبارات است، حال آنکه تعیین نرخ سود باید براساس مکانیزم عرضه و تقاضا صورت گیرد.

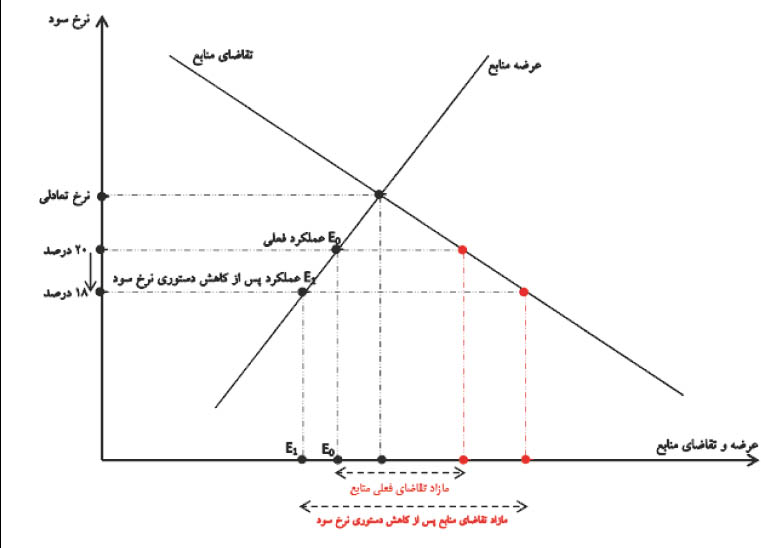

در حقیقت اضافه تقاضای مستمر برای اعتبار و تسهیلات در مقایسه با عرضه بهدلیل پایین بودن هزینه دریافت آن در مقابل هزینه فرصت آن است. این نکته حائز اهمیت است که مکانیزم تخصیص اعتبارات و تسهیلات باید بهگونهای هدفمند و در اختیار فعالان اقتصادی پیشرو و طرحهای اقتصادی با پتانسیل رشد بالا صورت گیرد. این در حالی است که کاهش دستوری نرخ سود در شرایط کنونی صف تقاضا برای اخذ تسهیلات را تشدید میکند و در صورت نبود مکانیزم مناسب و هدفمند ممکن است این منابع با سهمیهبندی در اختیار پروژههای اقتصادی با بازدهی بالا قرار نگرفته و تخصیص بهینه منابع را با مشکل مواجه سازد. این موضوع در نمودار فوق نیز نشان داده شده است. بازار اعتبار در حال حاضر با نرخهای موجود سود بانکی با اضافه تقاضای منابع مواجه است (E0). با کاهش دستوری نرخ سود بانکی عرضه منابع در بازار اعتبار کاهش یافته و در مقابل تقاضا برای منابع افزایش خواهد یافت که در نتیجه آن مازاد تقاضای منابع افزایش یافته و از آنجا که در شرایط مازاد تقاضا در نهایت عرضه منابع تعیینکننده است، با کاهش عرضه منابع مالی، معضل بازار اعتبار و تنگنای اعتباری را تشدید خواهد کرد (E1).

بررسی دو تجربه تاریخی اقتصاد کشور در سالهای اخیر در کاهش و افزایش نرخ سود بانکی نیز حاکی از تایید این دیدگاه است. در سال ۱۳۹۰ سیاست دولت در راستای کاهش دستوری نرخ سود بانکی (تسهیلات و سپرده)، به کاهش نرخ رشد سپردههای نظام بانکی از حدود ۲۵ درصد در سال ۱۳۸۹ به حدود ۲۰ درصد در سال ۱۳۹۰ منتهی شد. همزمان به دلیل کاهش رشد عرضه منابع مالی، میزان رشد تسهیلات نظام بانکی نیز از فراتر از ۳۰ درصد به حدود ۲۰ درصد کاهش یافت. در واقع با وجود کاهش نرخ سود، میزان تسهیلات نظام بانکی به بخش تولید کاهش یافت.در مقابل اجرای سیاست دولت در راستای افزایش نرخ سود بانکی (تسهیلات و سپرده) از اواخر سال ۱۳۹۰، به افزایش نرخ رشد سپردهها از حدود ۲۰ درصد در سال ۱۳۹۰ به حدود ۳۰ درصد در سال ۱۳۹۱ منتهی شد که بیانگر این موضوع است که با افزایش نرخ سود سپرده، جذابیت سپردهگذاری در سیستم بانکی برای فعالان اقتصادی افزایش یافته و ورودی منابع به نظام بانکی تقویت شده است. همچنین این موضوع به توقف مسیر نزولی اعطای تسهیلات در سال ۱۳۹۱ و بهبود آن در سال ۱۳۹۲ منتهی شد.

تحریک بازارهای دارایی اعم از ارز

یکی دیگر از نکاتی که در مورد کاهش دستوری نرخ سود مطرح میشود تغییر در پرتفولیوی افراد در بازارهای دارایی است. با کاهش نرخ سود انگیزه سپردهگذاری در بانکها کاهش مییابد، حال چنانچه سپردهگذاران با رصد دیگر بازارهای دارایی از قبیل بازارهای مسکن، سهام، طلا، ارز و... انتظار بازدهی بالاتری را داشته باشند، بخشی از داراییهای مالی خود را از نظام بانکی به سایر بازارهای دارایی منتقل میکنند. همچنین به لحاظ تجربه عملی، بررسی روند بازار ارز نشان میدهد که از زمان اعلام سیاست کاهش نرخ سود برای سال ۱۳۹۰ یعنی در تاریخ ۲۵ اسفند ۱۳۸۹، نرخ ارز در بازار ارز با روند صعودی مواجه شده و پس از حدود ۲ ماه حدود ۱۰ درصد افزایش یافت. اگرچه عوامل دیگر در این افزایش نرخ ارز در این دوره نیز نقش داشتهاند، اما احتمالا بخش مهمی از این تحولات ناشی از ورود بخشی از منابع نظام بانکی به بازارهای دارایی از جمله ارز بوده است. پس از نوسانات گسترده بازارهای دارایی در فصول بهار تا پاییز سال ۱۳۹۰ تحت تاثیر کاهش نرخ سود و نیز تحولات مربوط به تحریمهای اقتصادی، دولت تصمیم به تجدید نظر در تعیین نرخ سود گرفت و در تاریخ ۵ بهمن ۱۳۹۰، افزایش نرخ سود بانکی رسما اعلام شد. بررسی روند بازار ارز نشان میدهد که از زمان اعلام سیاست افزایش نرخ سود، نرخ ارز در بازار ارز با روند نزولی مواجه شده و پس از یک ماه کاهش حدود ۱۰ درصدی را تجربه کرد.

کاهش دستوری نرخ سود بانکی به نام تولیدکنندگان، به کام جریانهای سفتهبازی

مجموعه مباحث طرح شده نشان میدهد با وجود اینکه کاهش دستوری نرخ سود بانکی به نام حمایت از تولید و تولیدکنندگان صورت میپذیرد، در حالی که بازندگان اصلی در این جریان تولیدکنندگانی هستند که تا کنون به منابع بانکی دسترسی کافی نداشتند و با وجود کاهش دستوری نرخ سود، به دلیل کاهش بیشتر دسترسی به منابع مالی، نه تنها منفعتی نمیبرد، بلکه با تضعیف دسترسی به منابع مالی با زیان نیز مواجه میشوند. در مقابل جریانهای سفتهبازی در بازارهای دارایی رقیب بازار پول مانند بازار ارز و طلا هستند که با کاهش دستوری نرخ سود بانکی و احتمال انتقال بخشی از نقدینگی از نظام بانکی به این بازارها، بازدهی بالاتری را کسب خواهند کرد. در عین حال موسسات مالی و اعتباری غیرمجاز نیز میتوانند از جابهجایی سپردهها از شبکه رسمی بانکی به این شبکه غیررسمی منفعت کسب کنند. بنابراین کاهش دستوری نرخ سود بانکی اگرچه به نام تولیدکنندگان تجویز میشود، اما در نهایت به کام جریانهای سفتهبازی و موسسات مالی و اعتباری غیرمجاز تمام خواهد شد.

کاهش دستوری نرخ سود بانکی نه ممکن است و نه مفید

خوشبختانه دولت فعلی از زمان روی کار آمدن در حوزههای مختلف اعم از حوزه اقتصاد عمدتا بر کار کارشناسی تکیه کرده و تا حد امکان از پیگیری سیاستهای شتابزده خودداری کرده است. باید توجه داشت که بانک مرکزی بهعنوان متولی اصلی سیاست پولی، همزمان باید چهار هدف بسیار حیاتی را پیگیری کند که سه هدف آن مربوط به اقتصاد کلان و یک هدف مربوط به نظام بانکی است. اولین و مهمترین هدف اقتصاد کلان بانک مرکزی مانند همه جای دنیا، حفظ ثبات قیمتها یا به عبارتی کنترل تورم است. در کنار این هدف اساسی، حفظ رشد اقتصادی و ثبات بازارهای مالی و دارایی نیز در زمره اهداف کلان بانک مرکزی قرار میگیرد. اما یک هدف بسیار کلیدی بانک مرکزی در حوزه بخشی، حفظ سلامت، توان و اقتدار نظام بانکی است. اگر به هر دلیلی سلامت و توان نظام بانکی تضعیف شود به نحوی که در یک حالت حدی نظام بانکی به مرزهای بحرانی نزدیک شود، عملا تمامی اهداف اقتصاد کلان از دست خواهد رفت. زمانی که این چهار هدف بانک مرکزی بهعنوان متولی سیاست پولی را در کنار یکدیگر قرار دهیم و به این نکته توجه نماییم که دستیابی همزمان به تمامی این اهداف ممکن است نه تنها در دسترس نباشد، بلکه در تقابل با یکدیگر قرار گیرد، به عمق پیچیدگی و مسوولیت خطیر بانک مرکزی در اعمال سیاست پولی پی خواهیم برد.

واقعیت این است که کاهش دستوری نرخ سود بانکی، نه ممکن است و نه مفید. ممکن نیست، چراکه دستهای نامرئی بازار راه خود را میروند و بخشنامههای دستوری کاهش نرخ سود، در عرصه عمل هرگز رعایت نخواهند شد و تنها به عدم شفافیت بیشتر منجر خواهند شد. علاوه بر این کاهش دستوری نرخ سود بانکی مفید هم نیست، چراکه نه تنها به دستیابی به هیچیک از اهداف مذکور کمک نمیکند، بلکه عملا دستیابی به هر چهار هدف را در معرض خطر قرار خواهد داد. کاهش دستوری نرخ سود بانکی به بهبود رشد اقتصادی کمک نخواهد کرد، چرا که عملا نمیتواند تنگنای مالی بخش تولید را تخفیف دهد. به تامین ثبات بازارهای مالی و دارایی نه تنها کمک نخواهد کرد، بلکه در جهت عکس، جریانهای سفتهبازی و بیثباتکننده را تقویت خواهد نمود. شرایط سخت نظام بانکی را نه تنها بهبود نخواهد بخشید، بلکه با تخریب احتمالی ترازنامه بانکها، شرایط نظام بانکی را بحرانیتر خواهد کرد. در نهایت نه تنها به کنترل تورم کمک نخواهد کرد، بلکه از طریق افزایش نرخ رشد حجم پول در برابر نرخ رشد حجم شبه پول، فشارهای تورمی را تقویت خواهد نمود. بنابراین موضع کار کارشناسی در برابر گزاره کاهش دستوری نرخ سود کاملا روشن است: از سیاست کاهش دستوری نرخ سود بانکی، از آنجا که نه ممکن است و نه مفید بابد پرهیز نمود.

۳) سیاست اصولی و مبتنی بر کار کارشناسی در تعیین نرخ سود بانکی

در زمینه پیچیدن نسخه سیاست اصولی و مبتنی بر کار کارشناسی در تعیین نرخ سود بانکی باید توجه داشت که ریشههای اصلی رکود فعلی ناشی از بالا بودن نرخ سود بانکی نیست، بلکه رکود اقتصادی و نرخهای بالای سود بانکی خود علائم معضلات اساسی دیگری است که اقتصاد کشور طی سالهای اخیر با آن دست و پنجه نرم کرده است. کاهش نرخ سود بانکی البته نه از مسیر دستوری بلکه از مسیر مکانیزم طرف عرضه، ممکن است، اما تبعاتی دارد که باید این سوال را مطرح کرد که آیا حاضر به پذیرش همه تبعات آن هستیم؟ در این راستا از مسیر تزریق پول پرقدرت در بازار بین بانکی و نظام بانکی، کاهش نرخ سود در کوتاهمدت قابل دستیابی است، اما احتمالا پیگیری این سیاست نیازمند حجم عظیمی از تزریق پول پرقدرت است.

کاهش نرخ سود از طریق تزریق عظیم منابع مالی از سوی بانک مرکزی، ممکن است اندکی رشد اقتصادی را تحریک کند، اما تبعات آن از دست دادن سه هدف عمده دیگر بانک مرکزی است: رها کردن هدف کاهش تورم و رها کردن هدف ثبات بازارهای مالی و دارایی از تبعات اصلی این سیاست خواهد بود. در نهایت ممکن است پیگیری سیاست تزریق عظیم منابع پول پرقدرت، اگرچه معضلات فعلی نظام بانکی را تخفیف دهد، اما به روشنی میتوان سوق دادن تدریجی نظام بانک به سوی بحرانهای آتی را در عمق آن دید. بنابراین باید در برابر تجویز نسخه کاهش نرخ سود از طریق انبساط شدید پولی نیز بسیار محتاط بود.البته اقتصاد ایران اخبار بسیار خوبی هم دارد. یکی از مهمترین فاکتورهای تعیینکننده شرایط اقتصاد ایران، وضعیت تحریمهای اقتصادی است. با عنایت به حصول توافق جامع هستهای و اجرای برجام طی ماههای آتی، به نظر میرسد شرایط واقعی اقتصاد کشور فشارهای کاهندهای بر نرخهای سود اعمال کند.

همانطور که تحریمهای اقتصادی از مسیر ایجاد رکود اقتصادی و افزایش مطالبات معوق، کاهش شدید درآمدهای دولت و افزایش بدهی دولت به نظام بانکی، تحریم مبادلات مالی نظام بانکی با خارج از کشور و نیز افزایش ریسکها و نااطمینانیهای اقتصادی منجر به ایجاد فشار رو به بالا بر نرخهای سود شده است، لغو تحریمها نیز روندهای معکوسی را ایجاد خواهد کرد که در سایه آن به تدریج فشارهای کاهنده بر نرخ سود اعمال خواهد شد. اما در یک دوره کوتاهمدت باید پذیرفت که در چنین شرایطی، راهحل معجزهآسای دیگری به غیر از رفع تحریمها وجود ندارد و سیاستهای پولی در بهترین حالت میتوانند تنها بخش اندکی از معضلات ناشی از تحریمها و سقوط درآمدهای نفتی را تخفیف دهند، البته آن هم با تحمیل هزینههای تورمی.

در چنین شرایطی به نظر میرسد عمل به بسته خروج از رکود در راستای کاهش نرخ سپرده قانونی و افزایش محتاطانه نقش بانک مرکزی در بازار بین بانکی، در راستای تخفیف فشارهای رکود و نرخهای بالای سود، بهترین کمکی است که بانک مرکزی میتواند به اقتصاد کشور عرضه کند. در چنین شرایطی بر کارشناسان اقتصادی است که با درک شرایط پیچیده موجود و اتخاذ رویکردی همهجانبه، از پیچیدن نسخه سیاستهای شتابزده چون کاهش نرخ سود بانکی به هر قیمت و با هر روشی که میتواند برای اقتصاد ملی هزینههای بزرگی در بر داشته باشد، پرهیز کنند. در نهایت باید در کنار پیگیری سیاستهای محتاطانه، صبر و امید پیشه کرد و منتظر ماند تا اجرای برجام قدرت واقعی خود را به همگان نشان دهد.

دنیای اقتصاد