استقبال اولیه سهامداران از بازگشایی برخی نمادهای مهم، خوشبینی به تکنرخی شدن ارز و رشد قیمت جهانی فلزات پایه و سنگ آهن مهمترین عوامل حمایت از شاخص بورس در معاملات دیروز بودند. دیگر نکته مهم معاملات دیروز، کمرنگ شدن فضای لیدرمحوری بود و عمده سهمها بدون توجه زیاد به عملکرد نمادهایی که قبلا تعیینکننده مسیر کلی بازار بودند، دادوستد خود را ادامه دادند.

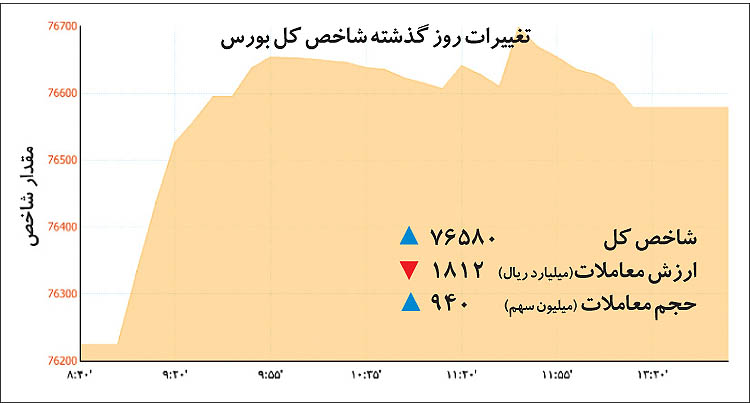

روز گذشته بورس تهران با رشد 354واحدی به کار خود پایان داد تا شاخص کل در نیمههای قله 76هزار واحدی آرام بگیرد. بازار سهام که در هفتههای اخیر تحتتاثیر خبرهای برگزاری مجامع بورسی بوده، روز گذشته شاهد بازگشایی نمادهایی بود که برای ارائه گزارش سالانه متوقف شده بودند. بررسیها نشان میدهد روند روبه رشد کنونی شاخص، تحتتاثیر عوامل مثبتی است که با وجود خوشبینیها میتواند همچنان فاز ابهام و انتظار میان سهامداران را به همراه داشته باشد. اثر مقطعی بازگشایی نمادها، تغییر در قیمتهای جهانی نفت و کالاهای مهم، تکنرخی شدن ارز و خروج از لیدر محوری بازار، از عواملی است که اثر هریک در رشد روز گذشته بازار به خوبی حس شده و میتواند روزهای آینده بازار را تحتالشعاع قرار دهد.

نقاط روشن معاملات دیروز

روند سبزپوشی بازار سهام روز گذشته همچنان ادامه داشت؛ با وجود بازدهی بیش از 5 درصدی بازار سهام از ابتدای تابستان، همچنان گمانهزنیها درخصوص اثر نتایج مجامع شرکتها بر روند شاخص کل وجود دارد. همانطور که در گزارشها نیز مطرح شد،بازار سهام تاکنون روی خوشی به وعدههای مدیران و فضای مجامع شرکتها نشان داده است؛ با این حال همچنان در گروههای بزرگی مانند بانکیها مجامع سالانه برگزار نشده که انتشار عملکرد سالانه آنها میتواند مسیر فعلی بازار را تحت الشعاع قرار دهد. همچنین از مولفههای دیگری که در فضای کنونی این روزهای بازار اثر داشته، انتشار گزارشهای سهماهه شرکتهای بورسی است. بر اساس محتوای این گزارشها، هرچند همچنان بهبود منطقی در وضعیت سودآوری اکثر صنایع بورسی دیده نمیشود، اما برآیند کلی توقف روند زیاندهی این شرکتها را نسبت به همین بازه زمانی در سالهای قبل نشان میدهد. با این حال شاخص کل طی روزهای اخیر بار دیگر به سطح 76هزار واحد برگشته و تا روز گذشته نیز روند صعودی را حفظ کرد. بررسیها 4 نقطه روشن را در رفتار روز گذشته بازار نشان میدهد که در ادامه گزارش توضیحات کامل آن را میخوانید.

اثر مقطعی بازگشاییها: روز گذشته بازار سهام شاهد بازگشایی نمادهایی بود که در میان آنها گشایش نمادهای خودرویی از اهمیت خاصی میان سهامداران برخوردار بود. از نمادهای بازگشایی شده در روز یکشنبه میتوان به «خساپا»، «وپاسار»، «فخوز»،«خپارس»، «فسرب»، «خاذین» و «فنورد» اشاره کرد. گرچه این نمادها هنگام بازگشایی با روند روبه رشد همراه شده و شاخص کل را نیز تحتتاثیر قرار دادند، اما در ادامه روند فعالیت بازار به روشنی دیده شد که اثر بازگشاییهای این شرکتها عموما مقطعی بوده و مسیر قیمتها در پایان معاملات معکوس شد. گروه خودروسازی سایپا که در ابتدای بازگشایی در میان هفت نماد ابتدایی موثر بر رشد شاخص قرار داشت، توانست به رقم 134 تومان نیز برسد اما این روند تداوم چندانی نداشت و تحتتاثیر افزایش موج فروش میان سهامداران هر دو گروه در پایینترین قیمت روزانه به رقم 127تومان نیز رسید. پارسخودرو نیز دیگر شرکت گروه خودرویی از این قاعده مستثنا نبود، بهطوریکه در ساعات ابتدایی روز از روند صعودی خود بازماند و با افت 0/37 درصدی به کار خود پایان داد.

تغییر قیمتهای جهانی: تحولات بازارهای جهانی در روزهای اخیر بر شرایط شرکتهای بورس تهران اثرگذار بوده است.قیمتهای جهانی فلزات اساسی که در ابتدای سال 2016 روند کاهشی را در پیش گرفته بود، طی هفتههای اخیر با رشد همراه شده و نسبت به کفهای قیمتی گذشته فاصله زیادی گرفتهاند. در همین زمینه، قیمت سنگآهن (عیار 62درصد) به 60دلار و هر تن مس جهانی به 4هزار و 918 دلار رسیده است. برهمین اساس، رشد قیمت این کالاها در روزهای اخیر در نمادهای وابسته به این کالاها مانند «کگل»، «کچاد» و «فملی» قابل مشاهده است. این دو نماد که در روزهای اخیر میان سهامداران از جذابیت زیادی برخوردارند، روز گذشته نیز با حمایت قابلتوجه بازیگران حقوقی همراه شده و تاثیر زیادی بر رشد شاخص کل گذاشتند.

با این حال گمانهزنی میان تحلیلگران بینالملل حاکی از آن است که توقف در سطوح قیمتی فعلی محل تردید است و این احتمال وجود دارد که این کالاها بار دیگر از این سطوح فاصله گرفته و به قیمتهای کف نزدیک شوند.اما شرایط برای نفت جهانی کاملا متفاوت است. نفت سبک آمریکا که در ماههای گذشته سطح 50 دلار را نیز لمس کرده بود، در دو هفته اخیر با کاهش حدود 10 درصدی همراه شده و به مرز روانی 40دلار نزدیک شده است. نوسانهای قیمتی نفت در روزهای اخیر اثر مستقیم بر صورتهای مالی شرکتهای پالایشی داشته است، بهطوری که فشار معکوس بر سودآوری آنها کاملا ملموس است. همانطورکه روز گذشته فعالیت نمادهای این گروه نشان میدهد، فشار فروش در نمادهای این گروه اثر منفی گذاشته و باعثشده عمده این شرکتها با روند منفی به کار خود پایان دهند.

تکنرخی شدن ارز: خبرهای حوزه سیاستگذاریهای ارزی نیز در روند فعالیت بازار بیتاثیر نبود. در روزهای اخیر بانک مرکزی با اعلام خبر آزادسازی نقل و انتقال ارز توسط بانکها با نرخ آزاد،گامی محکم جهت تکنرخی شدن ارز برداشت. این موضوع از جوانب مختلف میتواند بر اقتصاد کشور و به تبع آن در بازار سرمایه اثر گذار باشد. در صورت اجرایی شدن این طرح بیشک صورت مالی شرکتها با تغییرات قابلملاحظهای مواجه میشود. طی سالهای اخیر سیاستهای ارزی به گونهای بوده که بسیاری از شرکتها برای تهیه مواد اولیه و واردات کالاهای مورد نیاز از ارز مبادلهای استفاده میکردند (شرکتهای دارویی و پتروشیمی). اگر قرار بر این باشد که شرکتها از این پس برای واردات مواد خام از ارز آزاد استفاده کنند این موضوع میتواند بر سودآوری شرکتها تاثیر منفی داشته و هزینههای آنها را افزایش میدهد. بخش دیگر شرکتهایی هستند که در زمینه فروش هم ارز مبادلهای استفاده میکنند. این شرکتها که عمدتا در گروه پالایشی هستند، میتوانند با استفاده از ارز آزاد سودآوری خود را به میزان زیادی افزایش داده و صورتهای مالی خود را بهبود بخشند.به زعم برخی کارشناسان تکنرخی شدن ارز میتواند تا حد زیادی انگیزه صادراتی را در اقتصاد کشور نیز افزایش دهد، همین موضوع باعث گسترش رونق اقتصادی و صنایع مختلف میشود و میتواند تبعات خوبی برای بورس داشته باشد.

خروج از لیدر محوری: نتیجه تمام توضیحاتی که در بالا بیان شد، خروج بازار از لیدر محوری است. تکمحوری موضوعی است که در ماههای اخیر بارها در بازار حس شده و مسبب افت و خیزهای غیربنیادی در بسیاری از نمادها بوده است. حال بررسی روند بازار حاکی از آن است که رشدهای روزهای اخیر تحت تاثیر نماد یا گروه خاصی نبوده؛ این موضوع دیروز نیز با بازگشایی نمادهای خودرویی در بازار بیشتر حس شد. با توجه به اینکه در چند ماه اخیر، سکان بازار در اختیار شرکتهای بزرگ خودرویی بوده؛ بازگشایی نمادهای بزرگ این گروه در روز گذشته، نتوانست تغییری در رفتار دیگر نمادها به وجود آورد. این موضوع در بررسی نمادهای بزرگ گروههای دیگر نیز مشهود است که هیچ یک اثری بر روند دیگر نمادهای بازار نداشته است. بهطور کلی خروج از لیدر محوری را میتوان یکی از نقاط روشن روزهای آینده بازار دانست، در این صورت بورس میتواند بر اساس یک رفتار منطقی حرکت کرده و شاخص کل تحت تاثیر چند نماد تغییر نکند.

در بازار چه گذشت؟

شاخص کل بورس تهران روز گذشته رشد 354 واحدی را (حدود 0/5 درصد) تجربه کرد. رشد قیمتی نمادهای بزرگ از گروه کانههای فلزی عامل حمایت از شاخص کل بود. دیروز نماد «ومعادن» پس از برگزاری مجامع عمومی عادی سالانه و فوقالعاده مورد معامله قرار گرفت. «ومعادن» پس از تصویب افزایش سرمایه بیش از 27 درصدی و همچنین تقسیم سود 150 ریال میان سهامداران با استقبال گرم بازار مواجه شد. در این نماد که حدود 40 درصد از حجم خرید و فروش سهام را معاملهگران حقوقی در اختیار داشتند، قیمت پایانی رشد بیش از 12 درصدی را به ثبت رساند. در کنار این نماد دو قلوهای سنگ آهنی «کگل» و «کچاد» نیز با رشد قیمتی مواجه شدند. به نظر میرسد رشد قیمت سنگ آهن در بازار جهانی در پایان هفته بار دیگر بازار را به بهبود سودآوری این شرکت ها امیدوار کرده است.ارزش معاملات روز گذشته بازار سهام بدون احتساب معاملات بلوکی بالغ بر 165 میلیارد تومان بود. گروه خودرو همچنان صدرنشین جدول بیشترین ارزش معاملات بود.

ارزش معاملات این گروه بیش از 25 میلیارد تومان بود. دیروز با شفافسازی سایپا نماد معاملاتی این شرکت بازگشایی شد. علاوه بر این نماد «خاذین»، «خپارس» نیز از دیگر نمادهای خودروسازی بودند که دیروز بازگشایی شدند. در حالی که پس از مجامع پر شور گروه خودرویی انتظار رشد هیجانی قیمت سهام با تحریک قیمتی نمادهای این گروه وجود داشت با این حال دیروز در اثر رفتار منطقی سهامداران (با توجه به شرایط بنیادی فعلی شرکتهای خودرویی) و همچنین رشد خیرهکننده نمادهای زیرمجموعه این گروه در سه ماه پایانی سال گذشته، فشار فروش را در این گروه شاهد بودیم. در بازگشاییهای دیروز «پلاسک» پس از تصویب افزایش سرمایه 136درصدی از محل تجدید ارزیابیها با رشد 16/7 درصدی بیشترین رشد را در میان سایر نمادهای بورسی به ثبت رساند.

دنیای اقتصاد