از آن تاریخ تاکنون شاخص بورس زیان 1/7 درصدی را ثبت کرده است. اما آنچه فعالان بازار را نگران میکند، افت شاخص بورس نیست. در هفتههای اخیر ارزش، حجم و تعداد معاملات در بورس کاهش قابل توجهی را ثبت کرده است. علاوه بر آن بورس از نبود خبر یا اخباری که بازار را متحول کند رنج میبرد. همین موضوع سبب میشود که اغلب کارشناسان ثبات فعلی را طبیعی بدانند. چرا که فعالان بازار در این برهه احتمالا استراتژی انتظار را در پیش گرفتهاند.

نگاهی به دلیل رشد شاخص از میانههای تیر ماه نیز میتواند تا حدودی شرایط فعلی بازار را توضیح دهد. پس از فرارسیدن فصل مجامع تقاضا برای خرید سهام در گروههای مختلف رفته رفته صعود نسبی قیمتها را رقم زد و پس از آن، این حقوقیها بودند که نبض بازار را به دست گرفتند و با خریدهای هدفدار خود مناسبات رشد شاخص کل را فراهم کردند. در واقع رشد بورس در آن دوره رشدی طبیعی و خودجوش محسوب نمیشد. حمایتهای قیمتی به ویژه در نمادهای شاخصساز تا حدودی بین شاخص بورس و فضای واقعی بازار شکاف ایجاد کرد. بنابراین، از ابتدا رشد بازار چندان منطقی به نظر نمیرسید. درست یا غلط، بازار از میانه تیر ماه تا میانه مردادماه حدودا 6/8 درصد رشد کرد، بنابراین این رشد سریع احتمالا به استراحت نیاز دارد.

از طرف دیگر، سال 95 در حالی آغاز شد که انتظارات فعالان بازار از بورس فراتر از توان اقتصاد کشور بود. در سه ماهه پایانی سال گذشته، به دلیل اجرایی شدن برنامه جامع اقدام مشترک بین ایران و غرب، انتظارات بعضا دور از دسترسی برای فعالان بورس شکل گرفت و موجب رشد تقاضا و در نهایت رشد 32 درصدی شاخص بورس شد. از آنجا که سرعت تحولات اقتصادی با انتظارات بازار همخوانی پیدا نکرد، روندی نزولی در قیمتها آغاز شد. به دلیل آنکه هنوز دستاوردهای برجام و لغو تحریمها بهطور ملموس احساس نشده است، میتوان ادعا کرد که شاخص بورس در یک مسیر اصلاحی تقریبا بلندمدت قرار دارد. حالا بازدهی بورس از ابتدای سال در محدوده منفی قرار دارد و سهامداران شرکتهای حاضر در بورس از ابتدای سال تاکنون بهطور متوسط 3/6 درصد از داراییهای خود را از دست دادهاند. علاوه بر آن شرکتها نیز هنوز نتوانستهاند وعدههای خود را در سال جاری محقق سازند و گزارشهای دورهای شرکتها همچنان تصویر خوبی از بورس ارائه نمیدهند.

نکته دیگری که این روزها در محافل بورسی از دلایل ریزش بازار تلقی میشود، فرارسیدن سال مالی شرکتهای کارگزاری و بستن حسابها توسط این نهادهای مالی است. کارگزاران برای سهولت در محاسبات مالی خود ترجیح میدهند مشتریانشان اعتبارات بلندمدت دریافتی خود را تسویه کنند، بنابراین، ایجاد فشار فروشی مازاد بر آنکه نیاز بازار باشد در شهریور ماه شکل میگیرد و در نتیجه قیمتها به سمت منفی تمایل پیدا میکنند.

توقف طولانی نمادهای بانکی نیز بخشی از بازار را فلج کرده است. به عبارت دیگر بخش مهمی از داراییهای سرمایهگذاران بورسی قفل شده و در این شرایط کاهش شدید ارزش معاملات طبیعی به نظر میرسد. در کنار همه این عوامل، میتوان به تشدید رفتار سفتهبازانه اشاره کرد. از آنجا که اقتصاد کشور هنوز در مرحله بلاتکلیفی قرار دارد، تحلیل بورس به شدت دشوار شده است. در نتیجه فعالان بازار بیش از پیش اقدام به رفتارهای سفتهبازانه میکنند بنابراین ارزش معاملات در نمادهای بزرگ و مهم کاهش مییابد.

علاوه بر این موارد، میتوان به هزینه فرصت پول یا بازدهی بدون ریسک اشاره کرد. اوراقی که در بازار بدهی در حال معامله هستند بدون هیچ ریسکی برای صاحبان خود بازدهی 18 تا 20 درصدی را رقم میزنند. در همین راستا به بررسی دلایل افت محسوس ارزش معاملات از منظر چهار کارشناس بازار سهام پرداختهایم که در ادامه میخوانید.

تعویق تصمیمگیری سرمایهگذاران

علی اسلامیبیدگلی، رئیس هیات مدیره شرکت مشاور سرمایهگذاری آرمان آتی: رکود روزهای اخیر بورس دلایل متعددی دارد: در شرایط کنونی بسیاری از نمادهای بانکی فعال در بورس تهران متوقف هستند و این موضوع سبب شده معاملات دیگر نمادهای بانکی فعال در بورس به کندی صورت بگیرد و حجم و ارزش معاملات با افت همراه شوند. از طرفی شایعات پیرامون برخی شرکتهای کوچک سبب شده معاملهگران توجه ویژهای به خرید چنین سهامی برای کسب بازدهی کوتاهمدت داشته باشند، این موضوع معاملات دیگر نمادها را با رکود مواجه کرده است. همچنین عدم تحقق پیشبینیها در گزارشهای سه ماهه شرکتها تا حدود زیادی موجب شده سهامداران نسبت به معاملات بدبین شوند و در نتیجه بازار رونق کمتری را تجربه کند. در شرایط کنونی سرمایهگذاری روی برخی اوراق مشارکت بازدهی حداقل 20 درصدی را نصیب سرمایهگذاران میکند،این موضوع باعث شده اشتیاق سرمایهگذاران به بازار سهام که در شرایط کنونی ابهامات زیادی نیز دارد، کاهش یابد.

به تعویق افتادن بسیاری از سیاستهای اقتصادی دولت بهطور مثال تک نرخی شدن نرخ ارز نیز از دیگر دلایل رکود کنونی بازار سهام است. بحث تکنرخی شدن ارز با گذشت 5 ماه از سال جاری همچنان مبهم است.در شرایطی که کماکان تفاوت 15 درصدی بین نرخ مرجع و آزاد وجود دارد، بهطور قطع عملکرد بسیاری از شرکتهای فعال در این گروه تحتتاثیر این عامل قرار میگیرد.این موضوع نیزسببشده معاملهگران تصمیمات خود در مورد سرمایهگذاری در بورس را به تعویق بیندازند.

از سوی دیگر وعدههای بسیاری از مدیران عامل شرکتها در مورد پیشبینی عملکردشان محقق نشد و این طبیعی است که سهامداران نسبت به وضعیت شرکتها بدبین شوند. در مجموع همه موارد یاد شده فضای معاملاتی بورس تهران را مبهم کرده و این ابهامات سبب شده معاملهگران از خرید سهام شرکتها در شرایط کنونی خودداری کنند.

ابهام، ریشه افت ارزش معاملات

حسن کاظمزاده، مدیر سبدگردانی ارزشگذاری تامین سرمایه لوتوس پارسیان: حجم و ارزش معاملات در روزهای اخیر سطوح بسیار پایینی را تجربه میکند تا جایی که ارزش معاملات خرد در برخی روزها به کمتر از 100میلیارد تومان نیز رسیده است. علت اصلی این موضوع کمبود نقدینگی در بازار سهام است، البته متوقف بودن برخی نمادها به ویژه بانکیها نیز در این شرایط حجم و ارزش کم معاملات رانیز نباید از نظر پنهان داشت. در این میان دید کوتاهمدت سهامداران، بیش از هر عامل دیگری به افت محسوس ارزش معاملات بازار دامن زده است. در شرایطی که در عرصه سیاسی و اقتصادی کشور اخبار قابل اتکایی وجود ندارد، عمده سهامداران از خرید سهم خودداری میکنند و زمان فعالیت خود را تا زمان واضح شدن وضعیت آتی بازار سهام به تعویق میاندازند. این وضعیت مبهم در بازار سهام موجب شده برخی معاملهگران با فرض اینکه قیمتها سطوح کمتری را نیز تجربه خواهند کرد، منتظر بمانند تا چه اتفاقی برای بازار سهام و وضعیت اقتصادی کشور میافتد. برخی نیز، با این تحلیل که خرید حتی در سطوحی بالاتر از قیمتهای کنونی ولی در شرایط مطمئنتر اقدام درستتری است، مترصد فضای قابلاتکاتری برای خرید هستند.

شدت افت غیرمنطقی است

ولید هلالات، تحلیلگر بازار سهام: انتظار یک حرکت پرشتاب صعودی در این دوره زمانی وجود ندارد. طی هفتههای اخیر میتوان گفت بازدهی نسبتا مناسبی برای بازار ایجاد شد و بازار جهانی و خبرهای داخلی نیز از این رشد بازار حمایت کرد. همچنین در هفتههای اخیر، شاخص هموزن از 13هزار و 400واحد در ابتدای تیر ماه به بالای 14هزار و 500 واحد در ابتدای شهریورماه رسیده و هم اکنون روندی اصلاحی آغاز شده است. رشد شاخص هم وزن بورس نشان میدهد که تعداد نمادهایی که طی 2 ماه اخیر رشد کردهاند بیشتر از تعداد نمادهایی است که افت کرده است. در واقع اینکه اصلاح بازار در مقطع کنونی امری منطقی است اما شیب اصلاح بازار نسبتا زیاد بوده و با یک شوک منفی آغاز شد. علت این موضوع نیز کاملا روانی است. طی روزهای اخیر مصاحبهها و خبرهای متعددی درخصوص بحث تسویه اعتباریها مطرح شد و در حقیقت این ذهنیت ایجاد شد که بازار شهریور ماه در یک حالت عادی، جایی برای رشد ندارد.

علت این تفکر نیز این بود که در مقابل هر تقاضایی، یک فروشنده برای تسویه اعتبار قد خواهد کشید و در واقع بازار پیش از آغاز فروش اعتباریها، عرضهها را بهصورت هیجانی آغاز میکند. این فرضیه در شرایطی بیان شدکه در یک حالت نرمال، زمانیکه قبل از دوره تسویه اعتباریها شاهد رشد بازار سهام باشیم، تعداد سرمایهگذارانی که از اعتبار استفاده میکنند بیشتر از حالت عادی است و فشار فروش در زمان تسویه اعتباری افزایش خواهد یافت. نتیجه اینکه انتظار معقولی است که بگوییم بازار در این مقطع اصلاح میشود، اما شدت افت قیمتها به هیچ عنوان منطقی نیست و به نظر میرسد بازار در این شرایط نمانده و به تعادل بازگردد، هرچند هر سرمایهگذاری استراتژیهای خاص خودش را دارد، اما فروش هیجانی سهام توسط عوام قطعا در میان مدت به نفع آنها نخواهد بود.

بیم و امید این روزهای بازار

بهنام بهزاد فر، مدیر امور اعضای کانون کارگزاران: بازار سهام از 17 مرداد ماه سال جاری وارد رکود شده است. شاخص از آن زمان تاکنون حدودا هزار واحد ریزش داشته و حجم معاملات نیز بسیار کم شده است. دلایل رکود فعلی بازار سهام را میتوان به چند دسته تقسیم کرد؛ اول آنکه شاخص بورس از ابتدای تیرماه از محدوده 72 هزار تا محدوده 78 هزار رشد داشته است و طبیعتا پس از رشد نیاز به استراحت وجود دارد. این استراحت هم از دیدگاه تحلیل تکنیکال و هم از دیدگاه بنیادی توجیه پذیر است. یکی از دلایل این رشد، گزارشهای مثبت 3 ماهه شرکتهای بورسی بوده که طبیعتا قابل بسط به کل سال نخواهد بود. روند حرکتی شاخص همیشه به این گونه بوده که پس از رشد مداوم شاخص مقداری استراحت لازم است.

نکته دومی که باعث از تب و تاب افتادن بورس شد پیشبینی نامناسب برخی شرکتها بود.برخی از شرکتهای پتروشیمی، قندی و ساختمانی در گزارش اولین پیشبینی سال مالی منتهی به شهریور 1396 گزارش عملکرد مناسبی را ارائه نکردهاند. طبیعتا جو بدبینی در گزارشها از دیدگاه بنیادی بر بازار سهام در این برهه قرار گرفته است.دلیل سومی که بازار را وارد رکود کرده است، پایان سال مالی کارگزاران است. سال مالی 54درصد شرکتهای کارگزاری 31 شهریور به اتمام میرسد و طبیعتا تسویه مشتریان اعتباری تا حدودی موجب فشار فروش در بازار میشود. پیشبینی میشود از مهر ماه سال جاری با توجه به رشد تولید ناخالص ملی کشور به سطح 5درصد و بالاتر، گزارشهای مثبت 6 ماهه در شرکتهای بر پایه فلزات اساسی و همچنین اتمام رکود در نمادهای بورس، بازار سهام از رکود خارج شود.

در بازار چه گذشت؟

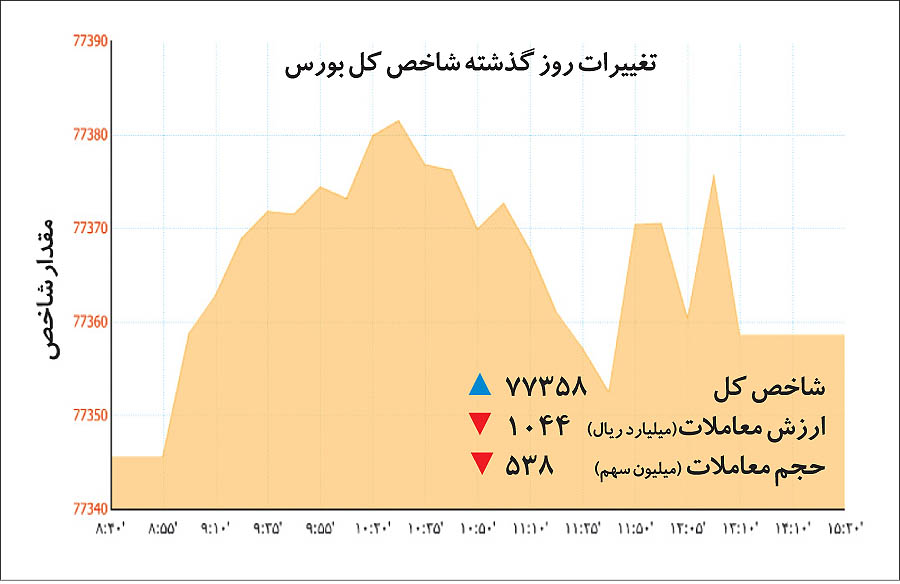

همانطور که اشاره شد طی معاملات روز گذشته در بورس تهران، شاخص بورس با 13 واحد رشد به کار خود پایان داد. شاخص هموزن نیز 21 واحد (0/15 درصد) رشد کرد و به عدد 14 هزار و 396 واحد رسید. از میان نمادهای اثرگذار بر شاخص کل، «فولاد»، «مبین» و «فخوز» بیشترین تاثیر مثبت و در طرف دیگر «وغدیر»، «فاراک» و «حکشتی» بیشترین تأثیر منفی را رقم زدند.همچنین روز گذشته در بورس تهران یک میلیارد و 42 میلیون ورقه بهادار به ارزش 179 میلیارد تومان و در 42 هزار و 808 نوبت دست به دست شد. از این میزان، 72 میلیارد تومان به معاملات بلوکی و اوراق بدهی اختصاص یافت تا ارزش معاملات سهام خرد به زحمت به 100 میلیارد تومان برسد. گروههای خودرویی، محصولات فلزی و محصولات شیمیایی بیشترین ارزش معاملات را به خود اختصاص دادند و گروههای ذغالسنگ، محصولات کاغذی و سایر معادن (با تک نماد کماسه) بیشترین رشد روزانه شاخص را به خود اختصاص دادند. در طرف دیگر گروههای ساخت محصولات فلزی، ساخت دستگاههای ارتباطی و قند و شکر نیز بیشترین افت روزانه شاخص صنعت را ثبت کردند.

دنیای اقتصاد