این صندوقها که نرخ سود حداقل 18 درصدی را برای سرمایهگذاران خود تضمین میکنند، حدود 80 درصد از داراییهای خود را در بانکها سپردهگذاری کردهاند. بنابراین به جای کاهش واقعی نرخ سود سپردهها، نقدینگی از کانال بورس و با همان نرخهای بهره قبلی، مجددا جذب بانکها میشود. این پیچیده شدن روابط، هر دو بازار پول و سرمایه را با مخاطراتی جدی مواجه میکند.

از ابتدای سال 95 ارزش صندوقهای با درآمد ثابت با رشد بیش از 50 درصدی به مرز 90 هزار میلیارد تومان رسیده است. در حالی 10 درصد از نقدینگی کل کشور در این موسسات قرار دارد که بخش زیادی از آن به سپردهگذاری نزد بانکها اختصاص یافته است؛ حدود 80 درصد از پرتفوی صندوقهای با درآمد ثابت به سپردههای بانکی اختصاص دارد. متولیان و تضمینکنندگان صندوقها بانکها هستند. به نظر میرسد کاهش دستوری نرخ سود (با توافق بانکها در ماههای گذشته) بار دیگر بیاثر بوده و بانکها از صندوقها بهعنوان ابزاری برای دور زدن نرخهای پایین و جذب سرمایه استفاده میکنند. بانکها با مشکلات ساختاری فراوانی روبهرو هستند. از این رو برای ادامه بقا به اجبار به هر کاری برای جذب نقدینگی دست میزنند. پرداخت سود سپردههای قبلی با سپرده جدید ورودی یک سیکل معیوبی است که به عقیده کارشناسان ادامهدار خواهد بود. در این میان کاهش دستوری نرخ سود ریسکهای جدی نیز به دنبال دارد.

در وضعیت نامناسب بانکها کاهش دستوری نرخ سود میتواند آنها را در تحقق درآمد با مشکل مواجه کند. در این میان بخشنامه جدیدی برای کاهش سقف سپردهگذاری صندوقها تا سطح 60 درصد ابلاغ شده است. اجرای این بخشنامه که به نظر میرسد تلاشی بیثمر برای تحقق کاهش دستوری سود باشد، میتواند حجم بالایی از نقدینگی را بهصورت سرگردان وارد اقتصاد کند. علاوه بر این با این تغییر چینش نقدینگی از بانکها خارج شده و این موسسات و همچنین صندوقها نیز با مشکلات شدیدی روبهرو خواهند شد. در این میان فعالیت صندوقها در شرایط کنونی بیشتر در حوزه بازار پول جای میگیرد، در حالیکه نهاد ناظر بر صندوق سازمان بورس است و این موضوع میتواند موجب تداخل سیاستهای پولی شود. نتیجه این موضوع تلاش هر چه بیشتر بانکها برای ادامه بقا است، به این ترتیب برای پرداخت نرخهای سود بالا به سپرده صندوقها نرخ تسهیلات را به هر روشی بالا نگه میدارند، در نتیجه نرخ سود واقعی بیش از توافقات پیشین خواهد بود.

جهش ارزش صندوقها

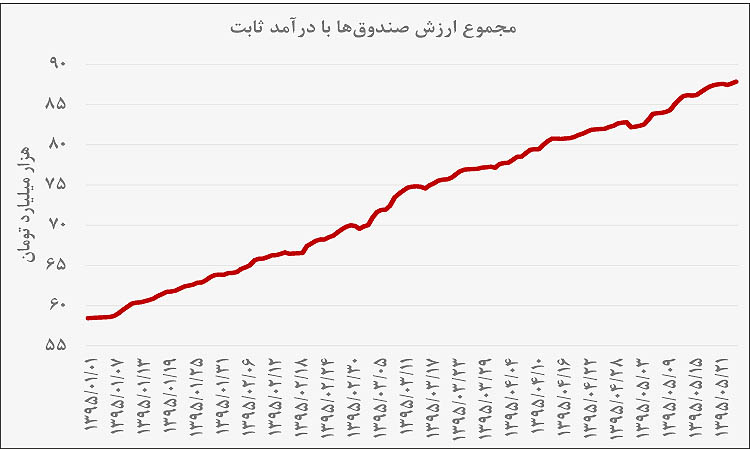

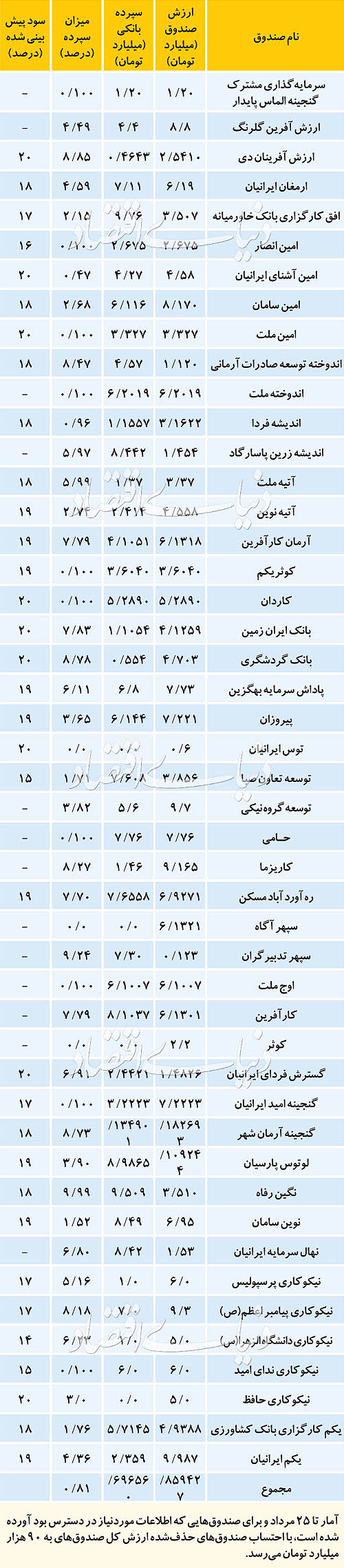

همانطور که اشاره شد از ابتدای سال 95 ارزش کل صندوقهای با درآمد ثابت در بازار سرمایه رشد قابل توجه 50 درصدی را تجربه کرده است. بر اساس اطلاعات به دست آمده از مدیریت فناوری بورس تهران، صندوقهای با درآمد ثابت در ابتدای 95 ارزش 58 هزار میلیارد تومانی را دارا بودهاند، در حالیکه ارزش کل این صندوقها تا پایان مرداد به مرز 90هزار میلیارد تومان نزدیک شده است. به این ترتیب شاهد رشد بیش از 50 درصدی صندوقهای با درآمد ثابت در 5 ماه ابتدایی سال هستیم. بر اساس اطلاعات موجود صندوق گنجینه آرمانشهر با ارزش بیش از 18 هزار میلیارد تومان بیشترین ارزش در میان صندوقها با درآمد ثابت را به خود اختصاص داده است. این صندوق از ابتدای سال رشد 52 درصدی را به ثبت رسانده است. متولی این صندوق شرکت سرمایهگذاری نیکیگستر بوده و ضامن نقدشوندگی این صندوق بانک شهر است. برخی از صندوقها مانند سرمایهگذاری مشترک گنجینه الماس پایدار از ابتدای سال رشد بیش از 840 درصدی ارزش را به ثبت رسانده است. ارزش کنونی این صندوق معادل 20 میلیارد تومان است. ضامن نقدشوندگی این صندوق نیز تامین سرمایه آرمان است.

با رشد مداوم ارزش صندوقها از ابتدای سال میزان نقدینگی سرمایهگذاری شده این صندوقها به سطح 90 هزار میلیارد تومان رسیده است (حدود 9 درصد از کل نقدینگی در اقتصاد). نگاهی به پرتفوی این صندوق نکات جالبی را در بر دارد. بیش از 70 هزار میلیارد تومان (معادل حدود 80 درصد) از پرتفوی این صندوقها در سپردههای بانکی متمرکز شده است. کف نرخ سود پیشبینیشده یا تضمینشده توسط این صندوقها 18 درصد است. برای مثال گنجینه آرمانشهر نرخ سود 18 درصدی را برای سرمایهگذاران خود پیشبینی کرده است.

متولیان بیشتر این نهادهای سرمایهگذاری بهصورت مستقیم یا غیرمستقیم بانکها هستند. در ماههای گذشته با توافق بانکهای مختلف نرخ سود سپردهها تا سطح 15 درصد افت یافت. با این حال پرتفوی بیشتر این صندوقهای سرمایهگذاری به سپردهگذاری در بانکها اختصاص دارد. این موضوع بار دیگر ناکارآمدی کاهش دستوری نرخ سود بانکی را نمایان میسازد. به نظر میرسد بانکها از صندوقها برای دور زدن سیستم بانکی استفاده میکنند. به عبارت دیگر در حالیکه با نرخهای پایین قادر به سپردهگیری نیستند از صندوقها بهعنوان ابزاری برای پرداخت سودهای بالاتر استفاده میکنند. در حالیکه به نظر میرسد پرداخت چنین سودهایی از سوی بانکها در وضعیت کنونی اقتصاد توجیهپذیر نیست، سیکل معیوب اخذ سپردههای جدید برای پرداخت سود سپردههای قبلی ادامه یافته است. «دنیای اقتصاد» در ادامه به مخاطرات بسیار زیاد این موضوع برای بانکها، صندوقهای سرمایهگذاری و همچنین اقتصاد کشور پرداخته است.

اقتصاد در بنبست بانکی

در این زمینه صدیقه رهبر، معاون پیشین اداره مطالعات و مقررات بانکی بانک مرکزی، بر ناکارآمدی کاهش دستوری نرخ سود در اقتصاد تاکید داشت. وی با اشاره به فشار غیرمنطقی و ناکارآمدی که بر بانکها در شرایط کنونی برای کاهش نرخ سود وجود دارد، افزود: در حالیکه در ظاهر امر بانکها با کاهش نرخ سود بانکی موافقت کردند، اما آنچه مشخص است این توافقات اثری در کاهش نرخ سود واقعی اقتصاد نخواهد داشت. نظام بانکی با مشکلات زیادی روبهرو است که مهمترین آنها بنگاهداری و همچنین بلوکهشدن بخش زیادی از مطالبات این موسسات است. در شرایط نامناسب کنونی، بانکها برای ادامه بقای خود ناچارند که سپردههای جدیدی اخذ کنند. این سپردهها برای پرداخت سود سپردههای قبلی استفاده میشوند. در حالیکه از سوی بانک مرکزی، وزارت اقتصاد و همچنین دولت بر بانکها برای کاهش نرخ سود تسهیلات فشار وجود دارد، به نظر میرسد صندوقهای با درآمد ثابت ابزاری برای دور زدن کاهش دستوری نرخ سود در اقتصاد باشد.

رهبر در ادامه افزود: به این ترتیب بانکها برای تامین نقدینگی مورد نیاز دست به دامن صندوقهای سرمایهگذاری شدند. در ابتدا صندوقها با اختصاص سقف 60 درصد سپردهگذاری آغاز به کار کردند، در ادامه اما با برداشته شدن این سقف دست بانکها برای دور زدن نرخ سود کاملا باز شد و در نتیجه بانکها به سمت این صندوقها کانالیزه شدند. گرچه سود سپرده در ظاهر کم است اما برای مشتریان خاص و با سپردههای بالا مانند پرتفوی صندوقها نرخهای بالاتر سود بسته میشود. این موضوع کاملا کاهش دستوری سود را غیرکارآمد میسازد. در حالیکه اقتصاد تمایلی به نرخهای سود بالاتر دارد نمیتوان بهصورت دستوری نرخ سود را کاهش داد. فشارهای موجود بر سیستم بانکی تنها شرایط نامناسب کنونی بانکها را با وخامت بیشتری مواجه میسازد.

وی گفت: بخشنامهای که در هفتههای گذشته ابلاغ شد اگرچه بر کاهش سقف سپردهگذاری در بانکها از سوی صندوقهای با درآمد ثابت تاکید دارد، اما به نظر میرسد این موضوع نتواند مفید واقع شود. صندوقها ملزم شدهاند که سقف سپردهگذاری در سیستم بانکی را تا سطح 60 درصد کاهش دهند. در حالیکه بازار سهام در شرایط کنونی وضعیت مناسبی ندارد، مقصدی برای نقدینگی صندوقها برای تامین سودهای تضمینشده مشاهده نمیشود. این موضوع میتواند خطر بزرگی برای صندوقها و مدیران آنها که سودهای بالایی را تضمین کردهاند، ایجاد کند و حتی صندوقها را تا مرز ورشکستگی پیش ببرد (صندوقها توانایی تحقق سودهای تضمینشده خود را نخواهند داشت و این موضوع برای این موسسات مشکلساز خواهد شد). بانکها نیز در این میان با مشکل مواجه میشوند. در صورتیکه قواعد جدید با الزام موجود عملی شود بانکها نیز با کاهش حجم سپردهها (از سوی صندوقها) مواجه خواهند شد و برای نظام بانکی نیز مشکلات زیادی به دنبال خواهد داشت.

این کارشناس بانکی درخصوص راهکارهای خروج از وضعیت کنونی گفت: شرایط کنونی نتیجه سالیان سال سیاستگذاریهای غلط بوده است. در حال حاضر نیز بانک مرکزی و دولت با فشار از سوی برخی گروهها به دنبال تغییر عجولانه وضعیت هستند، در صورتیکه نباید انتظارات غلط ایجاد شود و فشار منتقدان نباید آنها را به سمت شعار و تصمیمات عجولانه بکشاند. تنها راهحل موجود در اقتصاد بانکمحور کشورمان، اصلاح جدی نظام بانکی است. به عبارت بهتر به نظر میرسد تنها راهحل عبور از بنبست کنونی اصلاح هدفمند ساختار بانکی است که آن نیز به زمان و تامل بیشتری نیاز دارد.

ریسکهای کاهش دستوری نرخ سود

اخبار توافق بانکها بر سر کاهش نرخ سود بانکی در ماههای اخیر منتشر شد. به این ترتیب سقف سود سپرده بانکها 15 درصد عنوان شد. کارشناسان اقتصادی بارها به بیاثر بودن کاهش دستوری نرخ سود بانکی در سالهای اخیر اشاره کردهاند. با این حال بانکها بار دیگر با فشار بانک مرکزی و با لابیهای میان خودشان تصمیم به کاهش نرخ سود گرفتند. موضوعی که به نظر میرسد محقق نشده است. در این خصوص علاوه بر افزایش ارزش صندوقها بهعنوان راه گریزی از کاهش نرخ سود بانکی، در هفتههای اخیر کوروش پرویزیان، مدیر عامل بانک پارسیان که از پیشگامان هماهنگی برای کاهش نرخ سود بانکی در بانکهای خصوصی بود، در نامهای به نیاز برای کاهش سرعت پایین آوردن نرخ سود اشاره کرد. به نظر میرسد کسانیکه خود در ایجاد توافق میان بانکها پیشگام بودند نیز به عدم انطباق اقتصاد با توافقات جبری اعتقاد دارند. در حالیکه انتظار میرود بانکها با کاهش نرخ سود سپرده، نرخ سود تسهیلات را نیز کاهش دهند، اما این موضوع به نظر کاملا ناکارآمد است.

در این خصوص کف سود تضمینی صندوقها 18 درصد است. بخش عمدهای از پرتفوی سرمایهگذاری این شرکتها نیز در سپرده بانکی متمرکز است. در این شرایط بانک باید سود حداقلی 20 تا 21 درصدی را به صندوق پرداخت کند تا علاوه بر پرداخت سود به سهامداران صندوق، هزینههای جانبی نیز تامین شود. بر این اساس به نظر میرسد بانک نیز برای تامین چنین سودی باید تسهیلات با سود 26 درصد و بیشتر را به مشتریان پرداخت کند. موضوعی که در ماههای اخیر با نگه داشتن بخشی از تسهیلات نزد بانکها انجام شده است، در حالیکه سود اسمی تسهیلات در سطح 18 درصد است اما با نگه داشتن حتی 20 درصد از تسهیلات پرداختشده به متقاضی نرخ سود واقعی به شدت افزایش مییابد. موضوع دیگری که مطرح میشود تلاشهای غیرمنطقی برای تحقق کاهش دستوری نرخ سود است. به نظر میرسد بخشنامه جدید صندوقها نیز بر این اساس تنظیم شده است.

همانطور که اشاره شد حدود 80 درصد از پرتفوی صندوقها در سپردههای بانکی متمرکز شده است، کاهش 20 واحد درصدی آزاد شدن حدود 18 هزار میلیارد تومان نقدینگی را به همراه خواهد داشت. بازار سهام که در شرایط کنونی برای جذابیت این سرمایه را نخواهد داشت و حضور حتی بخش کوچکی از این سرمایه میتواند حباب قیمتی را به همراه داشته باشد. به نظر اجرای این موضوع امکانپذیر نیست و در صورت اجرا نیز ریسکهای زیادی برای اقتصاد به همراه خواهد داشت. این حجم بالای نقدینگی میتواند سایر اهداف محققشده مانند کنترل موفق نرخ تورم را منتفی سازد. ریسک دیگری که در این زمینه وجود دارد تغییر نظام ناظر بر بانکها با کانالیزه شدن این موسسات به سمت صندوقها است. سازمان بورس بهعنوان نهاد ناظر بر صندوقها معرفی میشود در حالیکه بر اساس آنچه اشاره شد فعالیت این موسسات کاملا به بانکها وابسته و نیازمند نظارت بانک مرکزی است.

دنیای اقتصاد