آنچه دیروز بیش از همه در بازار خودنمایی میکرد، عطش سهامداران برای فروش و شناسایی سود بود. پس از رشدی که از ابتدای فصل پاییز برای گروههای مختلف رقم خورده بود، همچنین به دلیل رسیدن شاخص کل به سطحی که برای فعالان بازار مقاومت روانی محسوب میشود، فروش سهام توسط بورسبازانی که در بازه زمانی کوتاهمدت سهامداری میکنند، طبیعی بهنظر میرسید.

چرخش انتظارات یا شناسایی سود؟

همانطور که در گزارشهای پیشین اشاره شده بود، جنس رشد اخیر بازار سهام با آنچه در ماههای پیش تجربه شده بود، تفاوت داشت. از ابتدای پاییز امسال، شاخص کل با هیجانی کمتر، آهسته وارد مسیر صعودی شد. در ابتدا بهدلیل بازگشت معاملات اعتباری به بازار، ارزش معاملات رشد کرد و گروههایی لیدری بازار را در اختیار گرفتند که پیش تر هم بهعنوان اصلیترین لیدر بازار مطرح شده بودند. اوایل پاییز این خودروییها بودند که نهتنها با رشد ارزش معاملات، بلکه با رشد قیمت هم مواجه شدند. خبر قراردادهای شرکتهای خودروساز دوباره سر زبانها افتاد و از آنجایی که مقیاسی کمی برای پیشبینی آینده خودروسازان وجود نداشت، به نظر رسید که قرار است رشد بیحساب این گروه از نو آغاز شود. اما با مطول شدن روند انعقاد قراردادها، فعالان بازار نیز کمتر از گذشته نسبت به اخبار این گروه خوشبین بودند. به عبارت بهتر، استنباط فعالان بازار این بود که اگر قرار است تنها انعقاد قرارداد در این حد طولانی شود، احتمالا اجرایی شدن و به ثمرنشستن این قراردادها بیش از آنچه انتظار میرود مطول خواهد شد. در کنار این موضوع بازارهای جهانی کالا نیز دستخوش تغییراتی محسوس شدند. ماجرا از رشد قیمت جهانی سنگآهن آغاز شد.

دو قلوهای سنگآهنی با اقبال فعالان بازار مواجه شدند و رفتهرفته جنس تحلیلها در بازار تغییر کرد. مدتها بود که شرکتهای عظیم بورسی که به قیمتهای جهانی وابسته بودند، به دلیل افت ادامهدار قیمتهای جهانی به حاشیه رفته بودند. کمتر کسی مایل بود سهام این شرکتها را خریداری کند، در حالی که در سبد سهام اغلب فعالان بازار دستکم یکی از سهمهای خودرویی جاخوش کرده بود. همزمان با رشد قیمت جهانی سنگآهن، قیمت جهانی زغالسنگ نیز رشد معناداری را تجربه کرد، به موازات آن گمانهزنیها برای آزادسازی قیمت داخلی زغالسنگ نیز پررنگتر شد. اگرچه این گروه نسبت به بازار سهام ایران، کوچک محسوب میشود اما توجه فعالان بازار به این گروه و همچنین قیمتهای جهانی، از تغییر رویکرد بورسبازان حکایت داشت. گزارشهای 6 ماهه اگرچه چنگی به دل نمیزد، اما به نظر میرسید که فعالان بازار را چندان دلسرد نکرد، چراکه قیمتهای جهانی به آهستگی بورسبازان را خوشبینتر از قبل به سمت نمادهای بزرگ و شاخصساز سوق میداد.

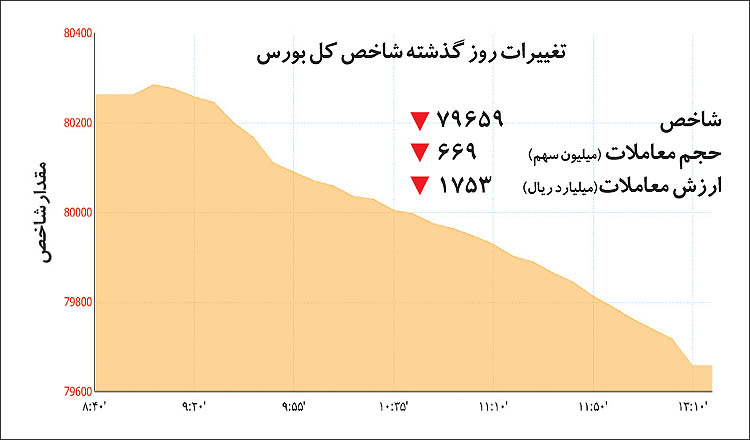

اما طی معاملات دیروز، بزرگترین افت شاخص کل در 4 ماه گذشته رقم خورد. دماسنج تالار شیشهای در روز گذشته تقریبا 0/75 درصد از ارتفاع خود را از دست داد و تا کانال 79 هزار واحد عقب نشست. به نظر میرسد آنچه در روز گذشته برای بازار اتفاق افتاد، نه تغییر انتظارات، بلکه شناسایی سود در کوتاهمدت بود. در روز گذشته شاخص 28 صنعت با افت مواجه شد، این در حالی است که بررسیها حاکی از مثبت بودن بازدهی 28 صنعت از ابتدای فصل پاییز تاکنون است. تقریبا همان صنایعی که رشد بیشتری از ابتدای پاییز داشتهاند، در روز گذشته با افت بیشتری مواجه شدهاند. آنچه از این موضوع قابل استنباط است، تمایل قابلتوجه بازار برای فروش در روز گذشته است. پس از یک دوره رشد، طبیعی است که قسمتی از فعالان بازار برای شناسایی سود قابلقبول کوتاهمدت پیشقدم شوند.

جدا از این موضوع میتوان به جنس معاملات این روزهای بازار سهام اشاره کرد. همانطور که اشاره شد نوع روند صعودی اخیر بازار، با آنچه پیش تر تجربه شده بود تفاوت دارد. یکی از دلایل رشد بیحساب شاخص گروه خودرویی در پایان سال گذشته، فقدان مقیاسی برای برآورد کمی بهبود شرکتهای خودرویی بود. در واقع فعالان بازار باور داشتند که وضعیت گروه خودرویی بهتر خواهد شد، اما کسی برای این سوال که خودروییها چقدر بهتر خواهند شد، جوابی نداشت. رشدهای اخیر بازار سهام با محوریت گروههایی شکل گرفته است که چارچوب مشخصتری دارند. مرجع قیمتگذاری محصولات این گروهها مشخص و ظرفیت این گروهها نیز برای فعالان بازار روشن است. ضمنا با وجود رشد قیمتهای جهانی، هنوز به ادامهدار شدن این رشد امید همهگیری وجود ندارد. بنابراین طبیعی است که پس از رشد نسبی قیمتها، قدرت فروشندگان به قدرت خریداران غلبه کند.

مرزهای روانی بازار

علاوه بر آنکه رشد اخیر بازار، محرک خوبی برای جولان فروشندگان محسوب میشد، دلیل دیگری نیز وجود داشت که باعث شد شاخص بورس در روز گذشته سقوط کند. شاخص کل در ابتدای هفته جاری موفق شد وارد کانال 80 هزار واحدی شود، اما نتوانست آن را حفظ کند. در روزهای گذشته شاخص کل دوبار به محدوده 80 هزار و 500 واحدی هجوم برد، اما هربار از عبور از آن بازماند. زمانی که رکوردهای قیمتی شکل میگیرند و شاخصها به سقفهای قبلی نزدیک میشوند، عوامل روانی هم به موانع بازار تبدیل میشوند. این همان موضوعی است که تحلیلگران فنی (تکنیکال) از آن بهعنوان مقاومت قیمتی یاد میکنند. شاید بسیاری از فعالان بازار هنوز برای قرارگیری شاخص در محدودههای بیش از 80 هزار واحدی آمادگی ذهنی ندارند و همین موضوع سبب میشود که در این محدودهها ترجیحا فروشنده باشند تا خریدار.

حمایت حقوقیها آغاز شد

در روز گذشته خالص خرید حقوقیهای بازار بالغ بر 8 میلیارد تومان شد. به عبارت دقیقتر به اندازه 8 میلیارد تومان تغییر مالکیت از سمت اشخاص حقیقی به سمت حقوقیها رخ داده است. تجربه نشان میدهد که در بورس تهران هرگاه خالص خرید حقیقیها مثبت میشود، بازار در کوتاهمدت روندی صعودی خواهد داشت. از آنجا که اغلب حقیقیها در بازه زمانی کوتاهمدت فعالیت میکنند، به سرعت و با شناسایی سودی جزئی حاضر به فروش خواهند بود. روز گذشته در نیمه دوم معاملات، به نظر میرسید که اشخاص حقوقی در نمادهای مهم و اثرگذار خریدار هستد. حقوقیها در برخی نمادها تلاش داشتند از ریزش قیمتها جلوگیری کنند. این موضوع حاکی از آن است که احتمالا امروز حقوقیها به حمایتهای خود ادامه خواهند داد.

لغو یک ابلاغیه

یکی از نکات قابل توجه بازار روز گذشته، لغو ابلاغیه شرکت ملی پالایش و پخش درخصوص تسعیر نرخ دلار محصولات ویژه شرکتهای پالایشی بر اساس نرخ آزاد بود. در معاملات دیروز نمادهای پالایشی در میان نمادهای با بیشترین اثر منفی بر شاخص کل قرار داشتند. در کنار جو عمومی بازار به نظر میرسید واکنش منفی نمادهای این گروه به ریزش قیمت نفت نیز عامل افزایش فشار فروش در سهام این شرکتها بوده است. در هفتههای اخیر رشد قیمت نفت در کنار اخباری از تغییر مبنای ارزی نرخگذاری محصولات فرعی پالایشیها از دلار مبادلهای به دلار آزاد باعث شد فعالان بازار با امیدواری به بهبود سودآوری این شرکتها متقاضی خرید سهام پالایشی باشند. در معاملات دیروز اما پس از ثبت افت نزدیک به 4 درصدی قیمت نفت در معاملات روز دوشنبه بازار جهانی بار دیگر سهام پالایشی در مسیر نزول قیمت قرار گرفت. همچنان تحلیل سادهانگارانه از اثر نوسانات نفت بر سودآوری شرکتهای پالایشی در فضای مبهم این گروه تنها ملاک تغییرات قیمت سهام شده است.

پس از پایان معاملات دیروز وزیر نفت ابلاغیه شرکت ملی پالایش و پخش درخصوص تسعیر نرخ دلار محصولات ویژه شرکتهای پالایشی بر اساس نرخ آزاد را لغو و نرخگذاری مطابق روال گذشته را مبنای نرخ محصولات عنوان کرد. در هفته گذشته نرخهای جدید فرآوردههای فرعی نفت مانند لوبکات، نفتا و وکیوم باتوم از سوی شرکت ملی پالایش و پخش منتشر شد که در این ابلاغیه علاوه بر اثر جهش قیمت نفت، عامل دیگری نیز به رشد بیشتر این محصولات کمک کرده بود. با شفافسازیهای انجامشده مشخص شد که مبنای تسعیر نرخ ارز در نرخگذاری جدید محصولات به نرخهای بازار آزاد تغییر کرده بود.

با توجه به این موضوع که بخش کمی از فروش شرکتهای پالایشی (حدود 10 درصد) به فروش محصولات فرعی اختصاص دارد انتظار اثر قابل توجهی از این منظر بر سودآوری این شرکتها وجود نداشت. با این حال در صورتیکه عدهای مبنای خرید سهام پالایشی در هفته گذشته را رشد قیمت محصولات فرعی قرار داده باشند در شرایط کنونی انتظار واکنش منفی از سوی این سهامداران وجود دارد. از سوی دیگر جهش نرخ خوراک واحدهای پتروشیمی عامل نگرانکننده برای سهامداران این گروه بود که لغو این ابلاغیه مرهم موقتی بر سودآوری این شرکتها خواهد بود. در این خصوص میتوان به پتروشیمی شازند، جم و همچنین شرکتهای تولیدکننده روغن پایه و قیر اشاره کرد. با این حال نکتهای که باید در این خصوص در نظر گرفت روند صعودی نرخ ارز مبادلهای و احتمال یکسانسازی نرخ ارز در آیندهای نه چندان دور است. این موضوع همچنان میتواند تهدیدی برای مصرفکنندگان خوراک گازی و مایع که با نرخ ارز مبادلهای نرخگذاری میشوند، محسوب شود.

مروری بر آمار معاملات

ارزش معاملات روز گذشته بورس تهران بالغ بر 195 میلیارد تومان بود. این سطح از ارزش معاملات در نتیجه داد و ستد 669 میلیون ورقه بهادار در 84 هزار و 436 نوبت رقم خورد(باحذف معاملات بلوکی) از این میزان 175 میلیارد تومان به معاملات خرد سهام و حق تقدم در نمادهای عادی اختصاص داشت. بیشترین ارزش معاملات دیروز برای گروههای خودرو، رایانه و فلزات اساسی رخ داد. جمعا در این گروهها تقریبا به اندازه 60 میلیارد تومان سهام جابهجا شد. گروههای زراعت، ساخت محصولات فلزی و ماشینآلات برقی در روز گذشته بیشترین رشد شاخص صنعت را تجربه کردند و در طرف مقابل گروههای استخراج زغالسنگ، استخراج سایر معادن و ساخت دستگاههای ارتباطی بیشترین زیان را به سهامداران خود تحمیل کردند. در نهایت نمادهای «کگل»، «شپنا»، «کچاد» و «شبندر» بیشترین تاثیر منفی را به شاخص کل تحمیل کردند و هریک به ترتیب شاخص را 60، 55، 54 و 43 واحد تنزل دادند.

دنیای اقتصاد