در این نظرسنجی که با حضور 30 کارشناس بازار سهام انجام شده، 16 کارشناس روند شاخص سهام را کمنوسان ارزیابی کردهاند. عواملی همچون فضای نیمهتعطیل بازارهای بینالمللی طی معاملات این هفته بورس، نسبت قیمت بر درآمد فعلی بازار و پیشبینی ثبات نرخ ارز از دلایل کثرت پیشبینی روند کمنوسان بورس در هفته جاری است. به این ترتیب میتوان پیشبینی کرد بورس کمنوسان به استقبال آغاز زمستان رفته است.

بازار سهام کشور در ادامه روند رکودی که از روزهای پایانی آذر ماه آغاز شد، هفته گذشته را نیز در فضایی کمابیش مشابه گذراند که نتیجهاش بهرغم رشد شاخص کل در آخرین روز هفته و خروج بازار از زیان از ابتدای سال، افت 0/5 درصدی شاخص کل بود. بازار سهام کشور از روزهای پایانی آبان ماه به مدد رشد قیمت کالاها در بازارهای جهانی وارد مدار صعودی شد. تا بیستم آذر ماه نیز تحت رشد چشمگیر قیمتها در بازارهای جهانی، به سطح 81 هزار واحدی نیز رسید. در روزهای پایانی آذر ماه اما بازار از ادامه روند صعودی خود باز ماند. امری که کارشناسان دلیل آن را روند قیمتها در بازارهای جهانی عنوان میکنند. جایی که برخی عوامل در وضعیت اقتصادی کشور چین و نزدیک شدن به آغاز کار رئیسجمهور جدید آمریکا، موجب توقف رشد قیمتها در بازارهای جهانی شده است. در پایان معاملات هفته گذشته، شاخص کل با قرار گرفتن در سطح 80 هزار و 250 واحدی بازدهی خود را از ابتدای سال به 0/04 درصد رساند. معاملات هفته جاری امروز در آستانه تعطیلات کریسمس در حالی آغاز میشود که غالب کارشناسان بازار سهام تحت تاثیر این موضوع روند کم نوسانی را برای بازارهای جهانی و به تبع آن بورس کالا محور تهران پیشبینی میکنند.

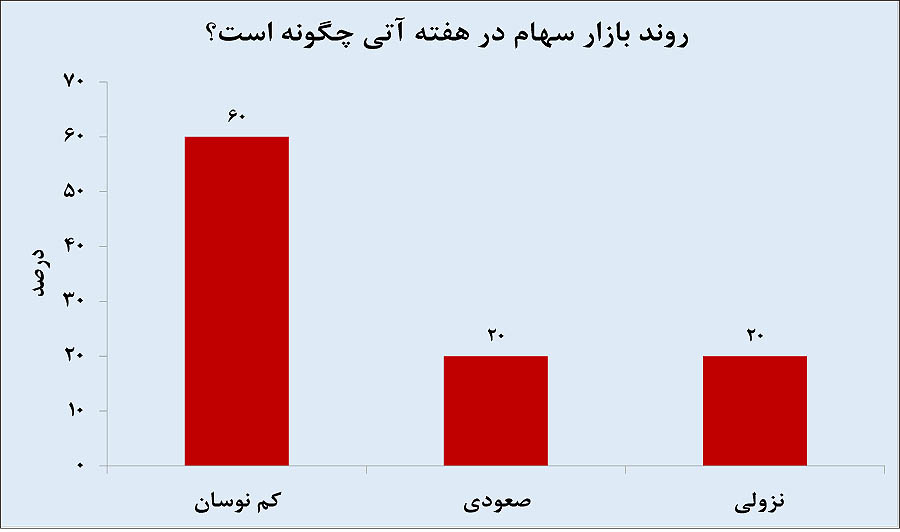

نظر کارشناسان مختلف بازار سهام در مورد روند قیمتها در هفته جاری در قالب یک نظرسنجی ارزیابی شده است. در این نظر سنجی که از 30 کارشناس بازار سهام در مورد وضعیت بورس تهران در هفته جاری گرفته شده است، اغلب کارشناسان روند بازار را در این هفته بدون نوسان محسوسی پیشبینی کردهاند. بر اساس این نظر سنجی از 30 کارشناس شرکتکننده در این نظرسنجی 18 کارشناس روند کم نوسانی را برای بازار سهام پیشبینی میکنند. 6 کارشناس نیز روند نزولی و 6 کارشناس نیز روند صعودی را برای شاخص کل طی معاملات هفته جاری پیشبینی کردهاند. برای پیشبینی روند قیمتها در اولین هفته زمستان باید عوامل مختلفی بررسی و تحلیل شود. در بررسی اظهار نظرات کارشناسان حاضر در این نظر سنجی به تحلیل کثرت انتخاب گزینه سوم نظرسنجی یعنی روند کم نوسان پرداختهایم. پس از آن نیز دو سناریو روند نزولی و صعودی مطرح شده از سوی کارشناسان را تشریح کرده است.

نوسان اندک شاخص در هفته جاری

به نظر میرسد در تحلیل اینکه غالب کارشناسان (60 درصد) روند معاملات در هفته جاری را کم نوسان پیشبینی کردهاند، بیش از هرچیزی رد پای وضعیت بازارهای جهانی خودنمایی میکند. در هفته جاری به دلیل نزدیک شدن به آغاز سال میلادی جدید و با توجه به اینکه این بازارها شنبه و یکشنبه هفته جاری نیز تعطیل است، عملا بازارهای جهانی در هفته جاری در یک وضعیت نیمه تعطیل قرار دارند. در شرایطی که عمده رشد اخیر نماگرهای بازار سهام کشور به دلیل رشد قیمت در بازارهای جهانی رخ داد، اگر اثر این عامل از معاملات بورس تهران حذف شود، نمیتوان افت یا رشد محسوسی را برای بازار پیشبینی کرد، از این رو شاید محتملترین سناریو برای بورس تهران در هفته جاری نوسان اندک شاخص کل حول محدوده فعلی باشد.

از طرفی نماگر بورس تهران در 8 روزکاری معاملاتی اخیر، تنها دو روز را با رشد نماگر (البته رشد نه چندان محسوس) مواجه بوده است. این موضوع از اصلاح قیمتها در روزهای اخیر حکایت دارد. بر همین اساس نیز به نظر میرسد معاملهگران با مد نظر گرفتن این عامل که احتمالا قیمتها افت بیشتری را تجربه نمیکنند، استراتژی انتظار تا زمان مشاهده یک محرک اثرگذار محسوس بر معاملات را اتخاذ کنند. به عبارت دیگر در روزهای آتی اینکه محرکهای جریانساز در بازار سهام نوسان جدی را تجربه کنند، دور از انتظار است. در مورد وضعیت بازارهای جهانی مطابق آنچه گفته شد، هفته جاری برای بازارهای بینالمللی به مناسبت تعطیلات آغاز سال میلادی جدید، نیمه تعطیل است. بر همین اساس نیز انتشار سیگنال و محرک خاصی از این بازارها و به تبع آن تغییر محسوسی در شرایط بورس تهران بعید بهنظر میرسد.

از سوی دیگر در بازار ارز که در معاملات آذرماه بهعنوان یک عامل حمایتی موجب رونق معاملات بورس شد نیز رشد بیشتر نرخ دلار دور از انتظار است. به عبارتی محتملترین سناریو برای دیگر محرک اخیر بازار سهام کشور یعنی نرخ ارز، باقی ماندن در سطوح کنونی است. عدم پیشبینی تغییر خاصی در روند این دو عامل اثرگذار (ثبات نرخ ارز و نوسان اندک بازارهای جهانی در هفته جاری) سناریوی نوسان اندک قیمت عمومی سهام در هفته جاری را بیش از دو سناریوی دیگر (روند نزولی و صعودی) مد نظر کارشناسان بورسی قرار گرفته است.

ضمن اینکه نسبت قیمت به درآمد کنونی بازار سهام نیز میتواند یک عامل دیگر در ایجاد یک روند کمنوسان برای بورس تهران در هفته جاری باشد. نسبت قیمت به درآمد بازار در شرایط کنونی در مقایسه با سایر بازارهای رقیب نمیتواند جذابیت خاصی برای سرمایهگذاران به خصوص در کوتاهمدت ایجاد کند. متوسط نسبت قیمت به درآمد سهام بورس تهران حدود 7 است. هر چند این رقم، ارزشگذاری نامعقولی برای بورس تهران نیست اما این نسبت در مقایسه با نرخ سود سپردههای بانکی و همچنین بازدهی اوراق با درآمد ثابت و با توجه به چشمانداز مبهم رشد سودآوری شرکتها تحت تاثیر عوامل مبهم در وضعیت اقتصادی کشور، در کوتاهمدت انگیزهای برای ورود سرمایهگذاران ایجاد نمیکند. به نظر میرسد این عامل نیز، دیگر دلیل پیشبینی نوسان محدود شاخص در هفته جاری از دیدگاه غالب کارشناسان حاضر در نظرسنجی بوده است. علاوه بر عوامل ذکر شده نباید نقش توقف نمادها در پیشبینی روند کم رمق بورس در هفته جاری را نیز فراموش کرد.

آیا بازار رشد میکند؟

6 کارشناس شرکتکننده در نظرسنجی مزبور، روند مثبتی را برای نماگر بازار سهام در هفته جاری پیشبینی کردهاند. به نظر میرسد این کارشناسان با مد نظر قرار دادن انتشار گزارشهای 9 ماهه شرکتها در این هفته و با پیشبینی انعکاس سیگنال مثبت از این گزارشها، وضعیت معاملات بورس را همراه با رونق ارزیابی کردهاند. با این حال به نظر نمیرسد در شرایط فعلی در گزارش 9 ماهه شرکتها به جز در برخی گروهها (بهطور مثال گروههای فلزی و معدنی) تغییر خاصی رخ دهد. ضمن اینکه آغاز انتشار این گزارشها مطابق با سنت سالهای اخیر در هفتههای آخر دی ماه خواهد بود. از اینرو پیشبینی روند مثبت طی معاملات هفته جاری تحتتاثیر این عامل و با فرض ثبات دیگر عوامل، تا حدزیادی خوش بینانه به نظر میرسد.

پیشبینی روند نزولی

در نظر سنجی مذکور 6 کارشناس بازار سهام روند نزولی را برای نماگر بورس تهران پیشبینی کردهاند. شاید انتظار بازگشایی نمادهای بانکی، عامل پیشبینی روند افت عمومی قیمت سهام در هفته جاری بوده است. همانطور که در گزارشهای پیشین گفته شد، اخبار از بازگشایی نمادهای زیرمجموعه گروه بانک در دهه اول دی ماه حکایت میکنند. با توجه به ارزش بالای بازار نمادهای متوقف بانکی، بازگشایی این نمادها میتواند یک شوک منفی به نماگرهای بازار سهام تحمیل کند. از طرفی بازارهای رقیب در شرایط کنونی، وضعیت رونق نسبتا مناسبی را تجربه میکنند. به نظر میرسد تحت تاثیر این عامل نیز کارشناسان موافق با روند نزولی، یک شیفت نقدینگی از بازار سهام به سوی دیگر بازارها را پیشبینی کردهاند. این در حالی است که رشد بیشتر در بازارهای رقیب نیز تا حد زیادی دور از انتظار است. بهطور مثال در بازار ارز، نرخ دلار در یک ماه گذشته حدود 12 درصد رشد کرده و از این رو رشدهای بیشتر نرخ این ارز دور از انتظار است.

آمار معاملات در هفته گذشته

در مجموع در هفته گذشته، 3 میلیارد و 764 میلیون سهم به ارزش حدود 581 میلیارد تومان در 237 هزار و 384 دفعه معامله شد. در بعضی روزها ارزش معاملات خرد در بازار سرمایه به کمتر از 100 میلیارد تومان رسید که نسبت به روزهای آغاز رشد قیمتها در نیمه نخست آذر ماه حاکی از یک رکود معاملاتی است. میانگین ارزش معاملات طی هفته گذشته نه تنها از روزهای اوج و رونق بازار بهطور مثال در زمستان گذشته بیش از 70درصد فاصله دارد، بلکه از میانگین 20 روز ابتدای آذر ماه نیز حدود 40 درصد کمتر است (متوسط ارزش معاملات طی معاملات هفته گذشته حدود 116 میلیارد تومان بود). در همین راستا و با توجه به رشد تنها 0/04 درصدی شاخص کل از ابتدای سال و کاهش حجم معاملات، میتوان حاکمیت رکود بر بازار سهام را به خوبی مشاهده کرد. بر همین اساس و با توجه به پیشبینی ثبات متغیرهای اثرگذار بر روند شاخص سهام از جمله قیمتهای جهانی و نرخ ارز، انگیزه مشخصی برای ایجاد تحول بنیادی و بهبود در سمت تقاضای سهام در کوتاهمدت دیده نمیشود. این موضوع نیز تاییدی بر چرایی کثرت پیشبینی غالب کارشناسان از روند کمنوسان شاخص در هفته جاری است.

بررسی صنایع مختلف بورسی

بررسی وضعیت 37 صنعت بورسی طی معاملات هفته گذشته حاکی از سبزپوشی شاخص 12 صنعت بورسی است.21 صنعت نیز در این بازه زمانی با افت شاخص مواجه بودهاند. گروه دباغی با رشد 12/7 درصدی در صدر صنایع با بیشترین رشد شاخص قرار داشت. پس از دباغی، گروههای بیمه و بازنشستگی و استخراج نفت و گاز به ترتیب با رشد 1/8 و 1/7 درصدی، رتبههای دوم و سوم جدول بازدهی صنایع در هفته گذشته را به خود اختصاص دادند. در آن سوی جدول گروه ساخت دستگاه و وسایل ارتباطی با افت 5/6 درصدی بیشترین زیان را طی مدت مزبور به سهامداران خود تحمیل کرد. دو گروه واسطه گریهای مالی و سیمان نیز در جایگاه دوم جدول صنایع با بیشترین زیان هفتگی قرار گرفتند.

دنیای اقتصاد