بررسیها از این دوران نشان میدهد بهرغم تشابه نرخ تورم، رشد قیمت دلار و قیمت جهانی کالاها (بهطور خاص نفت) در دوره دوم، بازدهیهای بازار در این دو دوره متفاوت بوده؛ بهطوری که متوسط بازدهی سالانه بورس در دوره نخست احیا حدود 3 درصد و در دوره دوم 48 درصد رقم خورده است. اکنون نیز اصلاح 28/5 درصدی قیمتها از 15 دی 92 تاکنون که بر اساس آن نسبت P/ E به کمتر از 5 مرتبه رسیده، انتظار بازگشت در سال 94 را تقویت کرده است. بررسیها نشان میدهند ثبات نسبی نرخ تورم، کنترل قیمت ارز و عدم جهش قیمتهای جهانی از جمله عوامل مهم اقتصادی هستند که بر شباهت بیشتر وضعیت فعلی با سالهای 86-85 تاکید میکنند. در این میان اما، توافقات هستهای بهعنوان یک عامل غیراقتصادی میتواند موتور محرکی برای جهش سودآوری بورس مشابه دور دوم احیا (سالهای 90-88) باشد. بر این اساس، در سه سناریوی بدبینانه، میانه و خوشبینانه بازدهی بازار سهام در سال 94 به ترتیب با زیان 5 درصدی و سودهای 18 و 32 درصدی پیشبینی میشود.

بورس تهران در حالی سومین افت سنگین خود را از سال 83 تجربه میکند که کاهش قابل توجه قیمتها، این گمانهزنی را به وجود آورده است که قیمتها به کف خود رسیدهاند. در این شرایط، با مقایسه افت اخیر بازار سهام با دو افت قبلی (سالهای 83 و 87) مشاهده میشود محرکهای اقتصادی برای جهش قیمتی در سال آینده چندان قدرتمند نیستند. در این میان اما، مذاکرات هستهای بهعنوان یک عامل سیاسی میتواند نقش موتور بورس تهران را برای بازگشت به سطوح قبلی بازی کند. بر این اساس، با در نظر گرفتن عوامل اقتصادی- سیاسی، بازدهی بورس در سال 94 را در سه سناریو بررسی کرده ایم؛ در سناریوهای بدبینانه، میانه و خوش بینانه به ترتیب 5 درصد زیان، 18 درصد و 32 درصد بازدهی برای سال آینده انتظار میرود.

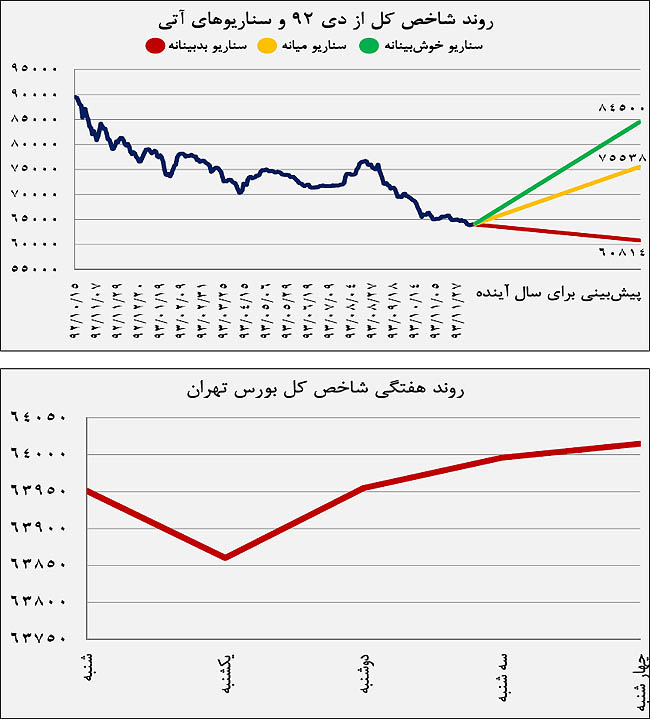

سه ضلعی تحرک بورس تهران

همانطور که اشاره شد بورس تهران (در 10 سال اخیر) پیش از سقوط اخیر از 15 دی 92 تا کنون، دو مرتبه ریزش شدید را تجربه کرده است؛ یک بار در میانه سال 83 تا پایان سال 84 به دنبال بردن پرونده هستهای به شورای عالی امنیت ملی و یک مرتبه هم از تیر 87 تا پایان این سال به علت بحران جهانی. با این حال مشاهده میشود پس از رسیدن قیمتها به کف خود در دو دوره مزبور، در سالهای 85 و 86 (احیای نخست پس از ریزش سنگین نخست) شاخص کل بورس تهران بهطور متوسط 3/2 درصد بازدهی را به ثبت رساند. این در شرایطی است که در دوران احیای دوم (سالهای 88 تا 90) متوسط بازدهی بازار سهام حدود 48 درصد بوده است. بررسی دقیق تر دوران احیا نشان میدهد تورم متوسط تقریبا مشابه و حدود 15 درصد بوده است. همچنین، گرچه رشد اقتصادی در دوره نخست (6/5 درصد) نسبت به دوره دوم (3/9 درصد) بیشتر بوده، اما بازار سهام عملکرد ضعیفی در سالهای 85 و 86 داشته است. در این میان، توجه به دو عامل رشد قیمت دلار و قیمت جهانی نفت (بهعنوان شاخص کالاهای صادراتی) این عدم توازن بازدهی در بورس و رشد اقتصادی را توجیه میکند. به این ترتیب، در سالهای 88 تا 90، متوسط رشد نرخ ارز حدودا 8 درصد در سال بوده است و قیمت نفت در این مدت 133 درصد رشد کرده است؛ این در حالی است که در دوره نخست (86-85) رشد دلار کمتر از 2 درصد و رشد قیمت نفت 60 درصد بوده است. بنابراین، علاوه بر نرخ تورم، دو عامل قیمت جهانی کالاها و نرخ ارز بر رشد مجدد قیمتها در بورس تهران بسیار موثرند.

در این شرایط مشاهده میشود در سال 94 که انتظار میرود احیای مجددی در بازار سرمایه شکل گیرد، وضعیت بیشتر مشابه سالهای 86-85 است. در واقع، نرخ تورم انتظاری برای سال آینده همان 15 درصد است و با توجه به سیاست دولت، نرخ دلار نیز نمیتواند رشد چشمگیری داشته باشد. درخصوص قیمتهای جهانی کالاها نیز عمده کارشناسان جهش قیمتی را متصور نیستند و رشد قیمتها محدود خواهد بود (تاکیدی بر قدرت سناریو میانه که در ادامه مطرح میشود). از سوی دیگر، مذاکرات هستهای بهعنوان عاملی غیراقتصادی میتواند وضعیت موجود را تغییر دهد. در واقع، رسیدن به توافق نهایی میتواند خوش بینی زیادی برای اقتصاد کشور و به ویژه بازار سهام به همراه داشته باشد و با ایجاد شرایطی معکوس ریزش سالهای 83، موجب رکوردزنی بورس تهران شود.

سناریوهای سال آینده

به این ترتیب میتوان در سه سناریو، آینده بورس تهران را در سال 94 بررسی کرد. در واقع، اکنون که P/ E متوسط بازار حدود 5 مرتبه است میتوان با محاسباتی ساده و تعیین P/ Eهای هدف 4/5، 5/2 و 6 مرتبه سناریوهای بدبینانه، میانه و خوشبینانهای برای بورس تهران در نظر گرفت. در سناریوی نخست شاخص کل به عدد 60 هزار و 800 واحد میرسد (معادل 5 درصد زیان)؛ در حالت میانه انتظار میرود شاخص در رقم 75 هزار و 500 واحدی (معادل 18 درصد سود) قرار گیرد؛ در سناریوی خوشبینانه نیز شاخص میتواند به 84 هزار و 500 واحد برسد (معادل 32 درصد سود سالانه).

آنچه سناریوی نخست را میتواند محتمل سازد، عدم رسیدن به توافق هسته ای، کاهش نیافتن نرخ بهره بانکی، افت مجدد قیمت کالاهای جهانی و فشار دولت به صنایع به منظور جبران کسری بودجه احتمالی هستند. عملکرد اخیر دولت، پیش بینیهای موجود از اقتصاد جهانی و روند مذاکرات هستهای تحقق این سناریو را دور از انتظار نشان میدهند. در سناریوی خوشبینانه، فقط توافق هستهای است که میتواند به تحقق آن کمک کند؛ این موضوع احتمالا با کاهش نرخ بهره در بانکها همراه میشود و میتواند نقدینگی زیادی را به بورس تهران جذب کند. با این حال، سناریوی دوم نیز احتمال بالایی دارد؛ ثبات نسبی نرخ تورم و قیمت دلار، همچنین رشد آهسته قیمتهای جهانی احتمال وقوع این سناریو را تقویت میکنند. از سوی دیگر، تمدید مذاکرات از جمله عوامل دیگری است که سناریوی میانه را واقع بینانه خواهد کرد.

افت دستهجمعی بازارها

هفته گذشته، بازار سهام با زیان اندک 0/06 درصدی در رقم 64 هزار و 15 واحدی ایستاد؛ این در حالی است که شاخص هم وزن رشد 0/14 درصدی را نشان میدهد. شاخص هم وزن اثرگذاری همه نمادها را یکسان فرض میکند (یعنی مستقل از ارزش بازار آنها)؛ بنابراین، رشد آن در شرایطی که شاخص کل افت کرده بیانگر آن است که نمادهای مثبت در میان صنایع کوچک بیشتر حضور دارند. در این شرایط، شاخص بازار ارز با افت 0/6 درصدی شاهد معامله دلار به قیمت 3 هزار و 420 تومان بود. در این میان اما، سکه بدترین عملکرد را داشت و با افت 1/8 درصدی، در پایان به قیمت 980 هزار تومان معامله شد.

رکود معاملاتی در بورس تهران

هفته گذشته، 2 میلیارد و 962 میلیون سهم به ارزش 552 میلیارد تومان در 199 هزار و 85 دفعه معامله شد. با حذف معاملات بلوکی، متوسط حجم و ارزش معاملات به ترتیب حدود 60 و 30 درصد رشد را نسبت به هفته ماقبل تجربه کردند. علت این امر، برخی اخبار خوشبینانه به مذاکرات هستهای بود که تقاضای نسبی را در بازار ایجاد کرده بود. با این حال، عرضههای پایان سال از سوی سهامداران حقیقی (نیاز به نقدینگی) و حقوقی (تسویه حساب پایان سال) باعث شد تا قیمتها در بازار سهام چندان دستخوش تغییر نشوند.

برآیند صفر صنایع بورسی

طی هفته گذشته، تعداد صنایع مثبت و منفی تقریبا با هم برابر بود که با عدم تغییر جدی شاخص کل نیز همخوانی دارد. در این میان، سایر واسطهگریهای مالی (لیزینگها)، حملونقل و خودروییها به ترتیب با 3/7، 3/2 و 3/2 درصد رشد، مثبت ترین صنایع هفته گذشته بودند.

حضور گروه خودرویی و لیزینگ تاکیدی بر خوشبینی معاملهگران به مذاکرات هستهای و همچنین قرارداد ایران خودرو با پژو است. از سوی دیگر، در هفته گذشته صنایع کاشی و سرامیک، چاپ و محصولات کاغذی به ترتیب با 7/2، 6/9 و 4/6 درصد افت بدترین عملکرد را در میان گروههای بورسی به ثبت رساندند.

همچنین، بررسی ها نشان میدهد گروههای بانک، خودرو و فلزات اساسی بیشترین حجم معاملات را در هفته گذشته به خود اختصاص دادند. در این میان گروه پتروشیمی تنها صنعت منفی است که با توجه با ارزش بازاری آن (بیش از 20 درصد) توانسته است اثر سایر صنایع مثبت و پرمعامله را خنثی کند.

دنیای اقتصاد