به گزارش ارنیکو بحران مالی اخیر در صحنه اقتصاد جهانی اقتصاددانان را با بزرگترین چالش خود از هنگام بحران اقتصادی دهه 1930 روبرو ساخت. در سراسر جهان سیاستگذاران و دولتمردان دست بکار شدند تا با این پدیده مقابله نمایند. بانکهای مرکزی شروع به کاهش نرخهای بهره خود نموده و از سوی دیگر سیاستمداران با سخاوتمندی به بذل و بخشش منابع مالی پرداختند. در نتیجه این اقدامات اثرات مخرب «کساد اقتصادی» از «رکود اقتصادی» کمتر شد.

متأسفانه پاسخ سریع دولتها در این زمینه موجب گردید تا منابع اقتصادی آنها به شدت تحلیل برود. اکنون هفت سال پس از آن دوران، نقصان منابع هنوز باقی مانده است. نرخهای بهره پایه بانکهای مرکزی در محدوه «صفر» بسر بردخ و حجم بدهیهای دولتی و کسری بودجه بطرز نگران کننده ای افزایش یافتهاست. چنانچه «کسادی» و یا بحران اقتصادی دیگری پدیدار شود ( که ناچاراً چنین خواهد شد) اقتصاد جهانی، بخصوص کشورهای ثروتمند، چندان تمهیدی برای مقابله با آن در اختیار نخواهند داشت.

واقعیت این است که سیاستهای شتابزده و اقدامات عجولانه دولتها در تخصیص منابع مالی، به منظور اجرای سیاستهای تشویق اقتصادی، اثرات منفی و عمیق خود را برجای گذاشته است. اکنون با گذشت هفت سال از آن دوران، بسیاری از دولتها هنوز موفق به جبران کاهش سطح دخایر مالی که صَرف مبارزه با رکود اقتصادی گردیده،نشده اند. این درحالیست که هم اینک نرخهای پایه بهره بانکهای مرکزی در کشورهای ثروتمند جهان در مرز «صفر» درصد قرار داشته و حجم دیون بخش عمومی و کسری های بودجه و تراز حسابهای جاری بشدت افزایش یافته است.

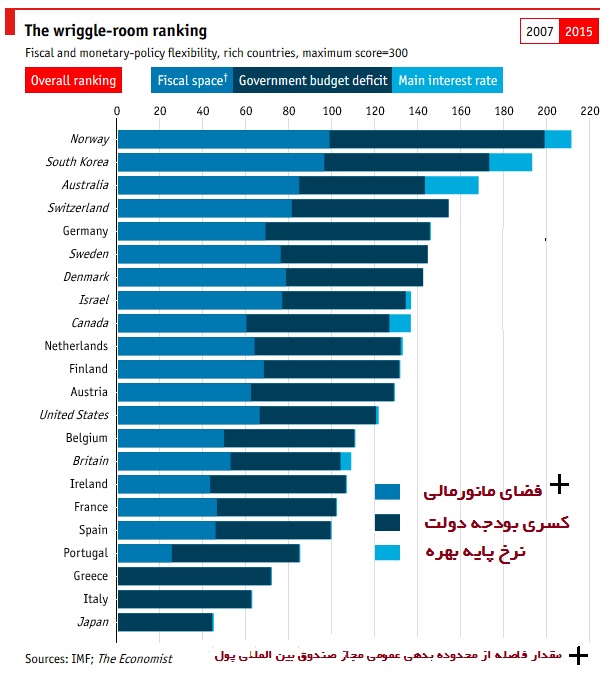

اکنون سؤال اینست که در صورت بروز بحران مجدد، چقدر فضا برای مانورهای مالی وجود خواهد داشت؟ برای بررسی این امر «اکونومیست» از یک روش ترکیبی مبتنی بر سه عامل: «بدهی بخش عمومی»، «کسری بودجه» و «نرخ بهره پایه بانک مرکزی»، که در هنگام بروز چنین بحرانهایی سلاح اصلی سیاستگذاران اقتصادی بشمار میآیند، استفاده نموده تا فضای موجود برای مانورهای مالی در هنگام بحران بعدی، بسنجد.

گرچه اطلاعات موجود بصورت خام مورد استفاده قرار گرفته شده، اما نتایج بدست آمده واضح و آزاردهنده هستند. بر اساس این بررسی، تنها تعدادکمی از اقتصادهای جهان قادر به دفاع مؤثر از خود در مقابله با بحران مالی جدید خواهند بود و اکثر آنها در برابر بحران بعدی حکم هدفی دست و پا بسته را خواهند داشت.

در این بررسی، که در تصویر ذیل بصورت نمودار به نمایش درآمده است، برای «نرخ بهره بانکی» ارزش 100 در نظر گرفته شده، که به معنی بیشترین فضای تحرک مالی است (نرخ بهره 10 درصد به بالا). تا قبل از بحران اقتصادی دهه 1990 نرخ بهره پایه خزانه داری آمریکا حدود 9 درصد (معادل 90 در نمودار) بود که در سال 2001 به کمی بیش از 6 درصد (60 در نمودار) تنزل یافت. نرخ بهره خزانهداری آمریکا، که بانک مرکزی این کشور بشمار میآید، اکنون به 0.125 درصد ( در حدود 1 واحد در نمودار) کاهش یافته است.

در اوایل سال 2007 میانگین نرخ رسمی بهره در کشورهایی که مورد نظر این شاخص هستند، چیزی کمتر از 4 درصد بود، که از لحاظ استاندارد تاریخی «کم» محسوب میشود. اکنون میانگین نرخ بهره کشورهای ثروتمند به 0.3 درصد تنزل یافته است.گرچه درشرایط فعبی برخی از اقتصادهای اروپایی شاهد نرخهای بهره منفی هستند، اما هیچ یک جرأت نکردهاند تا اجازه دهند بیش از این وارد منطقه زیر «صفر» شوند.

عدد «صفر» در شاخص اکونومیست بیانگر آن است که دیگر فضایی برای مانور دادن با سیاستهای مالی وجود نداشته و به احتمال زیاد برای مدتی نیز در این محدوده باقی خواهند ماند. وضعیت شاخص «قیمتهای آتی» در بورسهای جهانی این احتمال را تقویت کرده که نرخ بهره خزانه داری آمریکا در اوایل سال 2018 به حدود 2 درصد خواهد رسید. معاملهگران بورس همچنین انتظار دارند که نرخ بهره بانک مرکزی انگلستان به 1.5 درصد و نرخهای بهره اروپا و ژاپن نیز، در محدوده «صفر» درصد باقی بماند.

باید به این نکته اشاره کرد که در نبرد آینده با «شوک جدید اقتصادی»، بانکهای مرکزی در این مبارزه تنها نمانده و دولتها تلاش خواهند کرد تا با اجرای سیاستهای تشویقی(نظیر افزایش هزینههای بخشهای عمومی در زمینههایی نظیر مزایای بیکاری و طرحهای زیربنایی) به کمک آنها بیایند. اما واقعیت آن است که دولتها دیگر توانایی آن را ندارند به هر میزان که بخواهند از خود هزینه کنند.

در سال 2010 در ایرلند، هنگامیکه برنامه کمکهای دولت در جهت حمایت از بانکهایی که در معرض ورشستگی بودند موجب شد تا میزان کسری بودجه این کشور به حدود 32 درصد از تولید ناخالص داخلی افزایش یابد، مؤسسات مالی و اعتباری بخش خصوص در اعتراض به سیاستهای دولت عقب نشسته و دولت این کشور وادار شد تا به منظور اجتناب از ورشکستگی دست کمک به سوی اتحادیه اروپا دراز کند. تا کنون ، به استثناء ایرلند، میزان کسری بودجه هیچ کشور صنعتی در جهان طی بحرانهای اقتصادی، به بیش از 16 درصد از تولید ناخالص داخلی آن نرسیده است.

لذا در «شاخص مانور پذیری» به کشورهایی که تراز بودجه آنها از مازاد 5 درصدی یا بیشتر برخوردار است، عدد 100 تعلق گرفته و عدد «صفر» اشاره دارد به کسری 15 درصد یا بیشتر. از روزهای تیره بحران تا کنون، بسیاری از این اقتصادها به مدد بازگشت رونق اقتصادی و اعمال سیاستهای ریاضتی، دوران بهتری را تجربه میکنند. انتظار میرود طی سالجاری میانگین کسری بودجه این کشورها، نسبت به تولید ناخالص داخلی، از 6 درصد در سال 2010 به 2 درصد کاهش یابد. این در حالیست که تا پیش از بحران اقتصادی، تمامی کشورهای مندرج در لیست بطور میانگین از مازاد تراز مالی هرچند جزیی برخوردار بودند.

انباشته شدن بدهیهای عمومی از سال 2007 تاکنون نیز عامل محدود کننده دیگری میباشد. نسبت میزان دیون بخشهای عمومی از تولیدناخالص داخلی، نسبت به دوران قبل از بحران، 50 درصد افزایش یافته است. در گزارش تحلیلی جدیدی که اقتصاددانان «صندوق بینالمللی پول» تهیه کردهاند، تخمینهای جدیدی از «فضای مالی» موجود برای دولتها، با توجه به سابقه رفتار مالی گذشته آنان، ارایه شدهاست.

در شاخص اکونومیست، برای کشورهایی که از دید صندوق توانایی قرضه گرفتن تا 250 درصد از تولیدناخالص داخلی خود را دارند، عدد 100 و برای کشورهایی نظیر یونان، ایتالیا و ژاپن که چشم امید به بازار دوختهاند، عدد «صفر» منظور شدهاست. تقریباً تمام کشورها، بدون استثناء، فضای کمتری برای مانور دادن نسبت به سال 2007 در اختیار دارند.

ترکیب سه عامل فوقالذکر تصویر نگران کنندهای بدست میدهد. نروژ، کره جنوبی و استرالیا در رأس قرار گرفتهاند. هر سه کشور نرخهای بهره خود را از محدوده «صفر» دور نگهداشته و بار دیون آنها بسیار کم است. بطور میانگین، فضای مانور کشورهای ثروتمند نسبت به سال 2007 حدود یک سوم کاهش یافته است. از سوی دیگر فضای تنفسی کشورهایی که بیشترین فشار را تحمل میکنند، مانند ایتالیا و اسپانیا، حدود 50 درصد کاهش نشان میدهد.

این برآوردها، که صرفاً به عنوان شاخص ارایه شده، به هیچ عنوان بیانگر از دست دادن توان اقتصادی یک کشور نیست. چراکه به عنوان نمونه در در سال 2007 در ژاپن، هنگامیکه نسبت دیون به تولید ناخالص داخلی به 183 درصد رسید، صندوق بینالمللی پول فکر میکرد که این کشور دیگر فضایی برای مانور ندارد.اما از آن هنگام تا کنون ژاپنیها اقدام به استقراضهای سنگینی نمودهاند. یا در مورد ایتالیا، که طی دوران بحران اقتصادی فضای مانور خود را از دست داد، و در حالیکه هزینه دیون آن در سال 2011 به سطح هشدار دهندهای رسیده بود، در سال 2012 و پس از آنکه وام دهندگان اطمینان یافتند که بانک مرکزی اروپا درصورت لزوم اقدام به خرید بدهیهای این کشور خواهد نمود، از حجم هزینه قرضه آن کاسته شد.

بنظر میآید هنگامیکه اقتصادی دارای موقعیت قوی در بخش مالیه بینالملل باشد و یا بانک مرکزی آن آمادگی لازم برای خرید اوراق قرضه در یک چشم بهم زدند را داشته باشد، محدودیت سطح بدهیها چندان مقیّد کننده نباشد. اکراه بانک مرکزی اروپا از قراردادن چاپخانه اسکناس خود در اختیار دولتهای منطقه یورو شاید بتواند توجیهی باشد برای فشارهای شدیدی که بار مالی بدهیها بر دوش کشورهای عضو اتحادیه اروپا وارد میسازد.

اما اکنون حتی بانک مرکزی اروپا نیز درصدد ارزیابی محدوده «فضای مانور مالی» برآمده است. پس از آنکه در ابتدای شروع بحران نرخهای پایه بهره به نزدیکی «صفر» سقوط کرد، بانکهای مرکزی به چاپ اسکناس برای خرید اوراق قرضه و اجرای سیاستهای تشویقی روی آوردند که بعدها به «سیاست تسهیل کمّی» موسوم گردید. آنها به این نتیجه رسیدند که هرچه نرخهای بهره درازمدت کمتر و ارزش داراییها بیشتر شود، سرمایهگذاری رونق بیشتری خواهد یافت. اما در شرایطی که بنظر میرسد نرخهای پایین بهره برای مدتها باقی خواهند ماند، «سیاستهای تسهیل کمّی» تنها می تواند بعنوان اولین ابزار برای مقابله با بحران اقتصادی بشمار آید.

از لحاظ تئوری اینطورتصور میشود که توانایی بانکهای مرکزی در اجرای «سیاستهای تسهیل کمّی» نامحدود خواهد بود،چرا که قادرند به هر اندازه که دولتها اوراق قرضه صادر میکنند، آنها را خریداری نمایند. چنین نقد کردن بلادرنگ بدهیها نهایتاً باید منجر به «تورم» شود. اما تجربه ژاپن، که اکنون بانک مرکزی مالکیت 30 درصد از دیون بخش عمومی را در اختیار دارد، نشان داده که توان بازارها در تحمل «سیاستهای تسهیل کمّی» به مراتب بیش از آن چیزی است که اقتصاددانان فکر میکردند. بنظر میرسد که «فضای مانور مالی» همگام با آمادگی بیشتر بانکهای مرکزی برای چاپ اسکناس، بیشتر توسعه خواهد یافت.

ٰThe Economist