نماگر بازار سهام که آخرین روز پاییز در سطح 80 هزار و 123 واحدی قرار داشت، در آخرین روز دی ماه در سطح 79 هزار و 382 واحدی قرار گرفت. بر همین اساس و با ثبت زیان 0/9 درصدی شاخص کل در جریان معاملات این ماه، بازار سکه با بازدهی 3/9 درصدی یک بار دیگر در صدر جدول بازدهی بازارهای موازی (سپردههای بانکی، بازار ارز و بورس تهران) قرار گرفت. در همین حال، کاهش ارزش معاملات خرد به 100 میلیارد تومان، نشانههای جدی را از افت قابل ملاحظه نقدینگی در بازار سهام را به نمایش گذاشت.

آغاز احتیاطی زمستان بورس

فضای معاملات تالار شیشه ای در دیماه فضایی همراه با تردید و عدم اطمینان بود. تردیدی که نشانههای آن را میتوان در انفعال معاملهگران این بازار به خصوص در روزهای ابتدایی این ماه مشاهده کرد. این فضای احتیاطی از یکسو به دلیل نزدیک شدن به آغاز ریاست جمهوری ترامپ شکل گرفت. از سوی دیگر نیز انتظار برای دریافت گزارشهای 9ماهه منجر به ایجاد احتیاط میان معاملهگران تا زمان مخابره سیگنال خاصی از این گزارشها در بازار سهام شد. یکی از عوامل رخوت و رکود معاملات ماه گذشته را میتوان در تضعیف اثرگذاری عواملی که در پاییز و بالاخص در روزهای پایانی آن بهانه رشد شاخص شده بود، جستوجو کرد. طی معاملات آذر ماه تضعیف نرخ ریال در برابر دلار موجب افزایش قیمت سهام شرکتهای صادرات محور شد. ارزش بالای بازار این شرکتها نیز در نهایت شاخص کل را با رشد مواجه کرد. با این همه ورود دولت و بانک مرکزی به بحث مدیریت بازار ارز در روزهای نخست دی ماه باعث افت قیمت دلار در مقابل ریال شد. (بررسیها نشان میدهد نرخ ارز طی معاملات ماه گذشته با افت 2/8 درصدی مواجه بوده است). این عامل اثر خود را بر سهام شرکتهای مرتبط با صادرات نشان داد بهطوریکه سهام شرکتهای اثرپذیر از رشد قیمت ارز رو به نزول گذاشتند. با این همه همچنان وضعیت نسبتا مناسب قیمتها در بازارهای جهانی بهعنوان عامل حمایتی بخشی از صنایع کالامحور، افت عمومی قیمتها را تعدیل کرد.

دیماه پرخبر بورس تهران

بورس تهران در دهمین ماه از سال جاری نسبتا پرخبر بود. در اواسط دیماه شاهد برگزاری جلساتی با حضور رئیس سازمان بورس با حقیقیها و حقوقیهای بورس در ملاقاتهای مجزا بودیم. در جریان این ملاقاتها بخشی از درخواستها اساسی و قابل توجه بود. از جمله آنها میتوان به ضرورت تغییر رویکرد نسبت به توقفهای طولانی مدت نماد از سوی نهاد ناظر و نیز لزوم عدم دخالت سازمان بر مدیریت روند شاخص کل اشاره کرد. شاید در واکنش به همین انتقادها بود که سازمان، اقداماتی نظیر بازگشایی سریع نمادهای متوقف با انتشار آخرین اطلاعات را در دستور کار قرار داد. پاسخی که با توجه به اصول سازوکار منطقی و علمی بازار سهام، در خور توجه به شمار میرود. با این حال، در جریان این گفتوگوها، برخی درخواستها نیز مطرح شد که اجرای آنها با مصلحت کلان اقتصاد کشور چندان مرتبط به نظر نمیرسید. بحثهایی پیرامون کنترل عرضهها در بازار اسناد خزانه اسلامی و همچنین درخواست تزریق پول به بازار سهام برای ایجاد رونق از جمله این موارد بود. پس از این جلسات بود که سازمان کلیه صندوقهای سرمایهگذاری با درآمد ثابت را ملزم به سرمایهگذاری 5 درصدی منابع خود در سهام کرد.«دنیای اقتصاد» در گزارشی با عنوان «2مطالبه انحرافی از بازار سرمایه» چرایی ضد اقتصاد بودن این خواستهها و همچنین واکنش سازمان بورس به این موارد را به تفصیل مورد بحث و بررسی قرار داد. اما بهطور خلاصه در نقد خواسته اول یعنی کاهش عرضه در بازار اسناد خزانه اسلامی باید گفت: سیاستگذاری در بازار بدهی در هیچ الگوی بینالمللی براساس شرایط بازار سهام صورت نمیگیرد و سیاستگذار پولی با توجه به اوضاع اقتصاد کلان نحوه انتشار اوراق را تعیین میکند.

در نقد موضوع دوم یعنی درخواست تزریق نقدینگی به بازار سهام نیز کارشناسان معتقدند: اگر ورود نقدینگی بدون تمهیدات لازم صورت بگیرد میتواند فرصتی برای افزایش بدون پشتوانه قیمت سهام به وجود آورد. به عبارت دیگر برخی تحلیلگران از این نگرانند که با ورود نقدینگی، قیمتها حبابی شوند. نمونه این موضوع را در طول فعالیت بورس تهران در چندین مقطع زمانی شاهد بودهایم. در دهمین ماه از سال جاری با اقدام مناسب سازمان بورس در مورد بازگشایی سریع نمادهای متوقف با انتشار آخرین اطلاعات، شاهد بازگشایی برخی نمادهای مهم بورسی طی معاملات دیماه بورس تهران بودیم که از آن جمله میتوان به بازگشایی نماد معاملاتی شرکت سایپا اشاره کرد. در اواسط دیماه سال جاری نماد معاملاتی سایپا بهرغم تداوم ابهامات در اطلاعات پیشبینی سود مورد بازگشایی قرار گرفت که گامی مثبت در جهت اولویت بخشی به نقدشوندگی محسوب میشود. نکته جالب توجه درخصوص سایپا، انتشار نظر مشروح کارشناس سازمان بورس درخصوص پیشبینی درآمد هر سهم «خساپا» و دلایل مربوط به احتمال عدم تحقق آن بهصورت مشروح بود. این رویکرد میتواند در مورد دیگر نمادهای متوقف بورس تهران نیز صورت بگیرد تا ضمن ایجاد شفافیت، مانع نقد شوندگی نیز از میان برداشته شود.

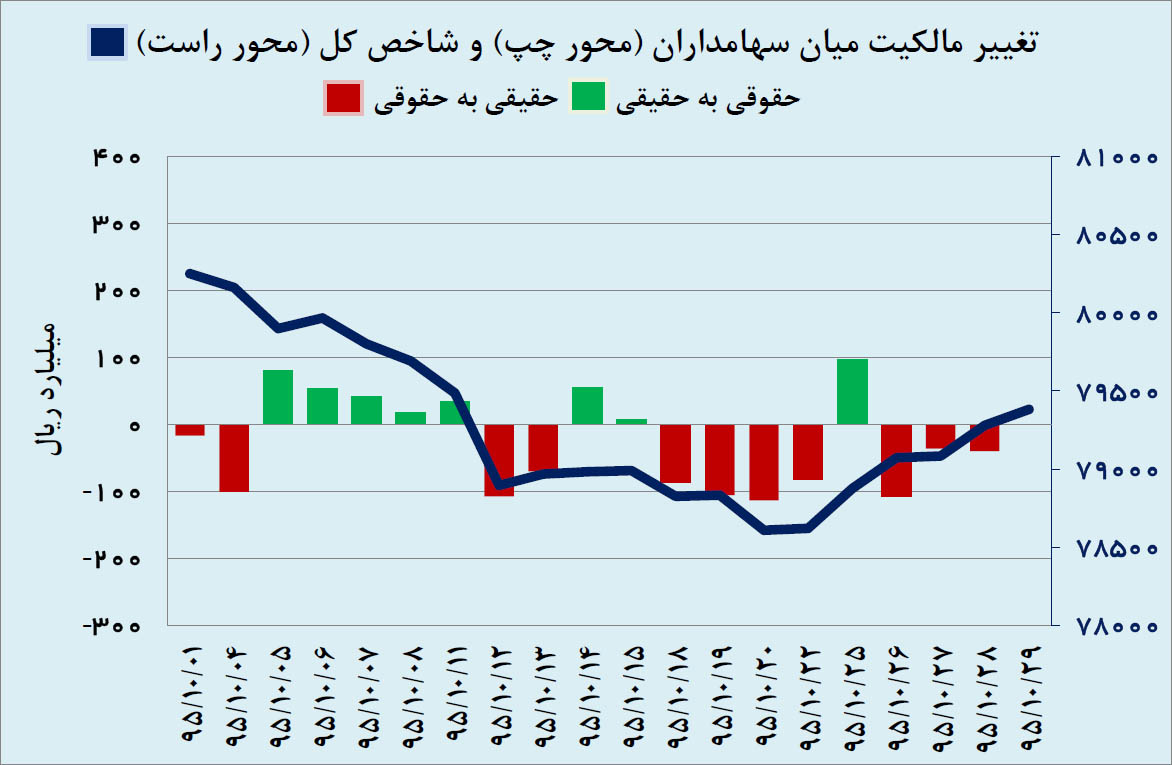

دو دستگی فعالیت حقوقیها

طی معاملات ماه گذشته شاهد افزایش تحرکات حقوقیها در سمت خرید بودیم. بهطور مثال گنجینه آرمان شهر بهعنوان یکی از نهادهای حقوقی مهم در هفتههای اخیر تعداد سهام قابل توجهی را به پرتفوی خود اضافه کرد. در اینباره هر چند این احتمال وجود دارد که تحرکات حقوقیها در سمت خرید رشد عمومی قیمتها در بازار را با فشار پول ایجاد کند. اما این موضوع نیز تحت تاثیر دو موضوع نمیتواند تداوم چندانی داشته باشد. از یک طرف، تزریق مقطعی نقدینگی از سوی نهادهای حقوقی هیچگاه نتوانسته ضامن رونق پایدار بازار باشد و تنها با ایجاد موجی گذرا، اتفاقا به رکود عمیق تری منجر شده است. از سوی دیگر و مطابق گزارشهای پیشین برخی نهادهای حقوقی را در ماههای پایانی سال به دلیل نیاز به نقدینگی در سمت فروش سهام مشاهده خواهیم کرد. از این رو ورود نقدینگی این معاملهگران نمیتواند رشد قیمتها و تداوم آن را در پی داشته باشد.

دو ماه پایانی سال

پیشبینی آنچه بورس تهران در دو ماه پایانی سال با آن مواجه است، نیازمند بررسی عوامل اثرگذار متفاوتی است. در ماههای گذشته قیمتها در بازارهای جهانی رشدهای مناسبی را تجربه کرد. رشدهایی که انعکاس آنها در صورتهای مالی شرکتها نیز به خوبی مشهود بود. نرخ ارز نیز دیگر متغیر اثرگذار مثبت بر وضعیت بورس تهران بود. از این رو باید دید این بازارها در دو ماه پایانی سال چه شرایطی را تجربه خواهند کرد. در این باره کارشناسان میگویند: این احتمال وجود دارد که نزدیک شدن به تعطیلات چین منجر به افت نسبی قیمتها در بازارهای جهانی شود. این موضوع در مورد شرکتهایی که بخش عمده فروش آنها در سه ماه پایانی سال بوده است میتواند منجر به از بین رفتن یک فرصت طلایی شود. در بازار ارز نیز با توجه به سیاست دولت در مورد کنترل نرخ ارز به نظر نمیرسد نرخ دلار رشدهای دیگری را تجربه کند. این دوعامل بهعنوان دو ریسک بر سر راه وضعیت شرکتها به خصوص شرکتهای مرتبط با بازارهای جهانی و صادرات محور هستند. از این رو انتظار برای تعدیل مثبت شرکتها در ماههای باقی مانده سال به صرف استناد به گزارشهای مناسب شرکتها در ماههای قبل، خوشبینانه به نظر میرسد.

از طرف دیگر امروز رئیسجمهور جدید آمریکا بهطور رسمی آغاز به کار خواهد کرد. آغاز به کار ترامپ از سوی بسیاری از کارشناسان به جعبه سیاهی تشبیه شده که اتخاذ تصمیمات وی میتواند روند قیمتها در بورس تهران را تحت تاثیر قرار دهد. موضوع مهم دیگر در طول معاملات دی ماه انتشار گزارشهای 9ماهه شرکتها بود. در مورد این گزارشها چند نکته قابل توجه بود. این گزارشها در مورد بسیاری از گروهها بسیار امیدوارکننده بود بهطوری که بارقههای امید برای سهامداران بسیاری از گروههای بورسی را به وجود آورد. همانطور که انتظار میرفت در شرکتهای صادراتی و کالا محور شامل فولادسازان، سنگآهنیها، پتروشیمیها و تولیدکنندگان مس و روی شاهد انتشار گزارشهای مناسبی از شرکتها بودیم و اکثر شرکتها تعدیلات مثبت پیشبینی سود را به بازار منعکس کردند. امری که به دلیل قرار گرفتن نرخ دلار در سطوح بالاتر از رقم پیشبینیشده شرکتها و همچنین افزایش قیمت در بازارهای جهانی از قبل پیشبینی شده بود.

شاخص کل بورس تهران

ماه گذشته، در مجموع حدود 15 میلیارد و 540 میلیون سهم به ارزش بیش از 22 هزار و 640 میلیارد ریال در بیش از یک میلیون و 15 هزار دفعه معامله شد (در این بررسیها اثر معاملات بلوکی حذف شده است). بررسیها نشان میدهد متوسط حجم و ارزش معاملات روزانه در این مدت به ترتیب حدود 777 میلیون سهم و 113میلیارد تومان بوده است. ارزش معاملات دی ماه نسبت به میانگین این متغیر در 9ماه ابتدای سال افت حدود 40 درصدی را نشان میدهد. بررسیها نشان میدهد که در اولین ماه زمستان حدود 48 میلیارد تومان پول از بازار سهام خارج شده است. موضوعی که به دلیل ادامه روند فروش معاملهگران حقیقی از اواسط آذر ماه و هم چنین مشارکت حقوقیها در سمت خرید سهام شکل گرفته است. همچنین طی معاملات این ماه مشارکت معاملهگران حقیقی حدود 55 درصد بود که نسبت به مشارکت این معاملهگران در آذر ماه تغییر خاصی نداشته است.

بازار سکه پیشتاز بازارهای موازی در دی ماه

در دهمین ماه سال 95، شاخص کل بورس تهران با زیان 0/9 درصدی همراه بود.در بازار ارز نیز شاهد افت 2/8 درصدی نرخ دلار بودیم. بازار سکه نیز در بازه زمانی مزبور رشد 3/9 درصدی را در کارنامه خود به ثبت رساند. بر این اساس یک بار دیگر شاهد پیشتازی بازار سکه در بین بازارهای موازی و در بازه ماهانه بودیم. بازار پول نیز با بازدهی حدود 1/25 درصدی، رتبه دوم جدول بازدهی بازارهای مختلف سرمایهگذاری (در دی ماه) را به خود اختصاص داد.

دنیای اقتصاد