به بیان دقیقتر، قابل لمس نبودن بسیاری از اثرات رفع تحریمها، افت مجدد قیمتهای جهانی و همچنین انتظار برای اصلاح نظام بانکی موجب شده سرمایهگذاران مجددا به مکانهای کمریسک سرمایهگذاری جذب شوند. بنابراین در کوتاهمدت سرعت جذب سرمایه به بازار سهام کاهش یافته است.

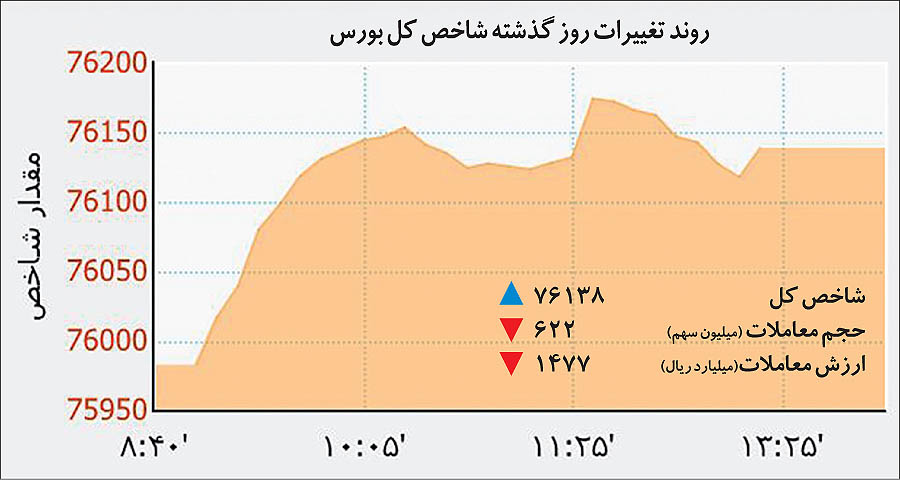

شاخص کل روز گذشته را در حالی به پایان رساند که با رشد 156 واحدی به سطح 76 هزار و 138 واحد رسید. تالار شیشه ای که از دی ماه و تحت تاثیر تحولات اقتصادی- سیاسی داخلی و خارجی توانست رشد چشمگیری را تجربه کند، این روزها در فازی متفاوت به گونهای عمل میکند که موج ریسکگریزی را میان سهامداران افزایش داده است. بررسیها حاکی از آن است که بهوجود آمدن تغییرات قابل توجه در شرایط کلی اقتصاد، ریسک پذیری برای سرمایهگذاران را تا حد زیادی کاسته است. کم شدن اثر خوشبینی به رفع تحریمهای هستهای در صنایع مختلف بورسی، برگشت مجدد قیمت جهانی بسیاری از کالاها و عدم اتخاذ تصمیم جدید درخصوص اصلاح نظام بانکی از مواردی است که در رفتار این روزهای شاخص دخیل بوده است. همچنین در کنار مولفههای یاد شده، برخی کارشناسان بر این باورند که این روزها بازار سهام از خبرهای پسابرجام اشباع شده و بورس تهران دیگر اثرپذیری درخصوص رفتارهای هستهای ندارد.

بنابراین، روند اصلاحی با وجود رشدهای مقطعی، سناریوی محتملتری برای بازار سهام پیشبینی میشود.سال گذشته نقطه عطفی برای بازار سهام بود که باعث شد شاخص جان مجددی گرفته و روند صعودی را آغاز کند. بازار سهام که طی چند سال اخیر در کش و قوس مذاکرات هسته ای، رفتاری محتاطانه توام با انتظار را برای سهامداران رقم زده بود، با شروع لغو تحریمهای هستهای رغبت برای سرمایهگذاری در بورس را افزایش داد. همزمان با این موضوع مولفههای دیگری نظیر افزایش قیمتهای جهانی در کالاهای پایه (commodities) و زمزمههای کاهش نرخ سود بانکی نیز از مواردی بودند که ریسک پذیری را میان سرمایه گذاران تا حد زیادی افزایش داد. با گذشت 5 ماه از آن دوران و ثبت رکورد 32/7 درصدی، رشد شاخص در این بازه زمانی، به نظر میرسد رفتار این روزهای نماگر شاخص به گونهای است که بازار را وارد فاز استراحت در مسیر نزولی کرده و ریسکگریزی را میان سهامداران تقویت کرده است.

کاهش ریسک پذیری در بازار سهام

در این رابطه، سید سلمان نصیرزاده، تحلیلگر بازار سهام در گفتوگویی میگوید: مسیر حرکت شاخص به سمتی است که تداوم روند ریزشی در کوتاهمدت در آن دیده میشود. همچنین روزهای مثبتی، مانند روز گذشته نیز وجود دارد که به نظر میرسد بر اثر حمایت در برخی نمادها و تهماندههای رفتار هیجانی سهامداران در گروههایی مانند خودرو را نشان میدهد. نصیرزاده در ادامه و در توضیح عوامل کاهش ریسکپذیری فعلی در بازار گفت: به نظر میرسد عواملی که در گذشته باعث افزایش ریسکپذیری بازار بوده، تا حد زیادی کمرنگ شده است، در این مدت به خوبی دیده شد انتظاراتی که درخصوص رفع تحریمهای هستهای بهوجود آمده بود، نتوانست در برخی گروهها خودش را نشان دهد. درست یا غلط، روند اجرایی شدن برجام کند است و همین عامل اثر آن را بسیار کمرنگ کرده است. با وجود اینکه تفاهمنامههای میان شرکتهای ایرانی و خارجی به امضا رسیده است، اما همچنان تغییر چندانی در شرایط بنیادی دیده نمیشود.

در بخش مالی و ارزی که بسیاری انتظار داشتند اولین گشایشها در آنها صورت بگیرد، تغییرات بسیار محدود بوده است و بسیاری از بانکهای بزرگ تمایلی برای همکاری مجدد با ایران ندارند. نصیرزاده دومین عاملی که اثر آن در بازار تا حد زیادی کاسته شده است را در بحث قیمتهای جهانی میداند. وی در این زمینه میگوید: در چند ماه گذشته قیمتهای جهانی باردیگر روند روبه رشدی را آغاز کرده و با کفهای قیمتی قبل فاصله گرفته بودند. اما همانطور که ملاحظه میکنید در روزهای اخیر کالاهایی مانند سنگ آهن، فولاد و مس افت قیمت داشته و به جز نفت دیگر کالاها در مسیر نزولی قرار گرفتهاند.این تحلیلگر در ادامه میگوید: در کنار موارد فوق، تعلل در اجرای تصمیمات اخیر نظام بانکی کشور بسیار مهم است.در چند ماه پایانی سال گذشته، زمزمههایی درخصوص کاهش غیردستوری نرخ سود بانکی وجود داشت که همچنان اثر محسوسی در نظام بانکی دیده نمیشود. در این شرایط به خوبی دیده میشود که از اثر خوشبینی عوامل رشد بازار سهام تا حد زیادی کاسته شده و حجم قابل توجهی از نقدینگی از بازار خارج شده است.

نصیرزاده در ادامه و درخصوص چشم انداز روزهای آتی بازار میگوید: با تمام تفاصیل، تحرکاتی در بخشهای داخلی و خارجی وجود دارد که خوشبینی در بلند مدت را همچنان زنده نگه داشته است. بازار این روزها به گونهای حرکت میکند که خروج از یک سیر هیجانی به دلیل کمبود نقدینگی را نشان میدهد. اعتمادها به خبرهای حول مذاکرات تا حد زیادی کاهش یافته و به همان میزان انتظار رفتارهای هیجانی نیز کمتر شده است. در این شرایط سیر نزولی و رسیدن به کانالهای پایینتر در کوتاهمدت محتملترین سناریوی این روزهای بازار است. در بحث مجامع نیز به دلیل رکود عمیق در کشور و افت قیمتهای جهانی انتظار گزارشهای جذابی وجود ندارد و برخلاف سالهای اخیر و اثر فصل مجامع بازار، نمیتوان امید زیادی به نتایج انتشار این گزارشها داشت.

پر شدن ظرف خوشبینیهای هستهای

بهنام بهزادفر، ﻣﺪﯾﺮ ﺍﻣﻮﺭ ﺍﻋﻀﺎﯼ ﮐﺎﻧﻮﻥ ﮐﺎﺭﮔﺰﺍﺭﺍﻥ در این خصوص گفت: بخش بزرگی از بازار سهام یعنی حدود 60 درصد از صنایع بورسی به قیمتهای جهانی وابستهاند و بر همین اساس وضعیت متغیری را تجربه میکنند. وی با بیان این که قیمت جهانی برخی کالاها همچون فولاد و سنگآهن یک ماه ابتدایی سال روند افزایشی داشتند و پس از آن تا حدودی کاهش پیدا کرد، اظهار کرد: رشد یک ماهه قیمتهای جهانی در سال جاری یک دوازدهم گزارش یک شرکت را تشکیل میدهد. با توجه به اینکه هنوز 10 ماه از سال باقی مانده است، نمیتوان پیشبینی کاملی از وضعیت بازارهای کالایی و در نتیجه تاثیرگذاری این قیمتها بر صنایع بورسی ارائه کرد؛ اما در صورتی که قیمتهای جهانی روند فعلی خود را ادامه دهد، باید انتظار تعدیل مثبت در صنایع و در نهایت افزایش تقاضا برای فرصتهای کمریسک بازار داشت.

بهزادفر با تاکید بر اینکه یکی از دغدغههای مهم صنایع روند رشد اقتصادی در چین است، عنوان کرد: قیمتها و تغییرات اقتصادی در این کشور تاثیرات قابل توجهی بر تمام دنیا به خصوص ایران میگذارد و به تبع آن صنایع موجود در بازار سهام نیز از روند رشد اقتصادی چین تاثیر بالایی میپذیرد.وی اضافه کرد: بازار سهام ایران بازار بسیار هوشمندی است و پس از گذشت چند ماه از اجرایی شدن برجام دیگر به خوشبینیهای هستهای واکنش نشان نمیدهد. قراردادها و تفاهمنامههای اقتصادی دیگر تاثیری بر صنایع بورسی نمیگذارد و تنها تولیدات است که میتواند توجه بازار را به خود جلب کند. این کارشناس بازار سهام در توضیح سخنان خود گفت: P/E بازار سرمایه آبان ماه سال گذشته 5 بود. این در حالی است که فروردینماه سال جاری این عدد به 7/5 رسید. این رشد 2/5 واحدی به همان خوشبینیهای هستهای ناشی از اجرایی شدن برجام ارتباط دارد و باید اذعان کرد بازار بیش از این نمیتواند به یک عامل واکنش نشان دهد.

به گفته وی، در زمان کنونی و با نزدیک شدن به فصل مجامع بیشتر شرکتهای بورسی توان سوددهی لازم را ندارند. باید توجه داشت در شرایط رکودی بازار منفعل عمل میکند.بهزادفر خاطرنشان کرد: در حال حاضر برخی از صنایع همچون بانکیها، داروییها و لیزینگیها همچون گذشته جزو صنایع کمریسک بازار به حساب میآیند. این در حالی است که کمرنگ شدن عواملی همچون برگشت قیمتهای جهانی و کاهش خوشبینیهای هستهای که به موجب آنها ریسک سرمایهگذاری افزایش پیدا میکرد، موجب شده صنایعی همچون خودرو، فلزات اساسی، معدنیها و پالایشیها در دو ماه گذشته در گروه خوشاقبال قرار گیرند؛ اما با توجه به اینکه نمیتوان پیشبینی واضحی از آینده بازارهای جهانی داشت، وضعیت بلندمدت این صنایع مبهم بوده و ممکن است با افزایش مجدد قیمتها در بازارهای کالایی ریسک این صنایع همچون گذشته افزایش پیدا کند.

در بازار چه گذشت؟

بازار سهام بعد از روزها قرمزپوشی و با چرخشی آرام روز گذشته توانست رشد 156 واحدی را به ثبت برساند.نماگر بورس در حالی به سطح 76 هزار و 138 واحد رسید که این روزها، کاهش نقدینگی بزرگترین مشخصه بازار به شمار میرود. روز گذشته بار دیگر در نمادهای خودرویی شاهد تشکیل صفهای خرید بودیم. این در حالی است که روز چهارشنبه و در آخرین ساعات، صفهای فروش این نمادها، جمع آوری شده بودند.در روز شنبه سه نماد «خودرو»، «وغدیر» و «وپاسار» در مجموع و حدود 115 واحد، بیشترین تاثیر مثبت را بر شاخص کل گذاشته و نمادهای «پارسان» و «فارس» منفیکنندههای شاخص کل بودند. همچنین در روز اخیر، «کگاز» بیشترین افزایش قیمت و «قلرست» بیشترین کاهش قیمت روزانه را به ثبت رساندند. سرمایهگذاری سایپا در اولین روز هفته بیشترین ارزش و حجم معاملات را به خود اختصاص داد.

دنیای اقتصاد